En el entorno empresarial, la auditoría de gestión se ha convertido en una herramienta fundamental para asegurar la eficiencia, eficacia y cumplimiento de los objetivos organizacionales. Este proceso de evaluación exhaustiva, que abarca desde la revisión de políticas y procedimientos hasta el análisis de riesgos y controles internos, requiere la participación activa de diferentes actores con roles específicos. Comprender quiénes son estos actores y sus funciones es crucial para el éxito de la auditoría de gestión.

Definición y Objetivo de la Auditoría de Gestión

La auditoría de gestión, también conocida como auditoría interna, es un proceso sistemático y documentado para obtener y evaluar objetivamente evidencia sobre las actividades y resultados de una organización. Su objetivo principal es proporcionar una evaluación independiente y confiable sobre la eficacia de los sistemas de control interno, la gestión de riesgos y el cumplimiento de las políticas y normas establecidas.

La auditoría de gestión se diferencia de la auditoría financiera en que no se centra en la exactitud de los estados financieros, sino en la evaluación de la gestión y el control interno de la organización. Su alcance es más amplio, abarcando aspectos como la eficiencia de las operaciones, la calidad de la información financiera, la seguridad de los activos, el cumplimiento de las leyes y regulaciones, la gestión de riesgos y la eficacia de los procesos de toma de decisiones.

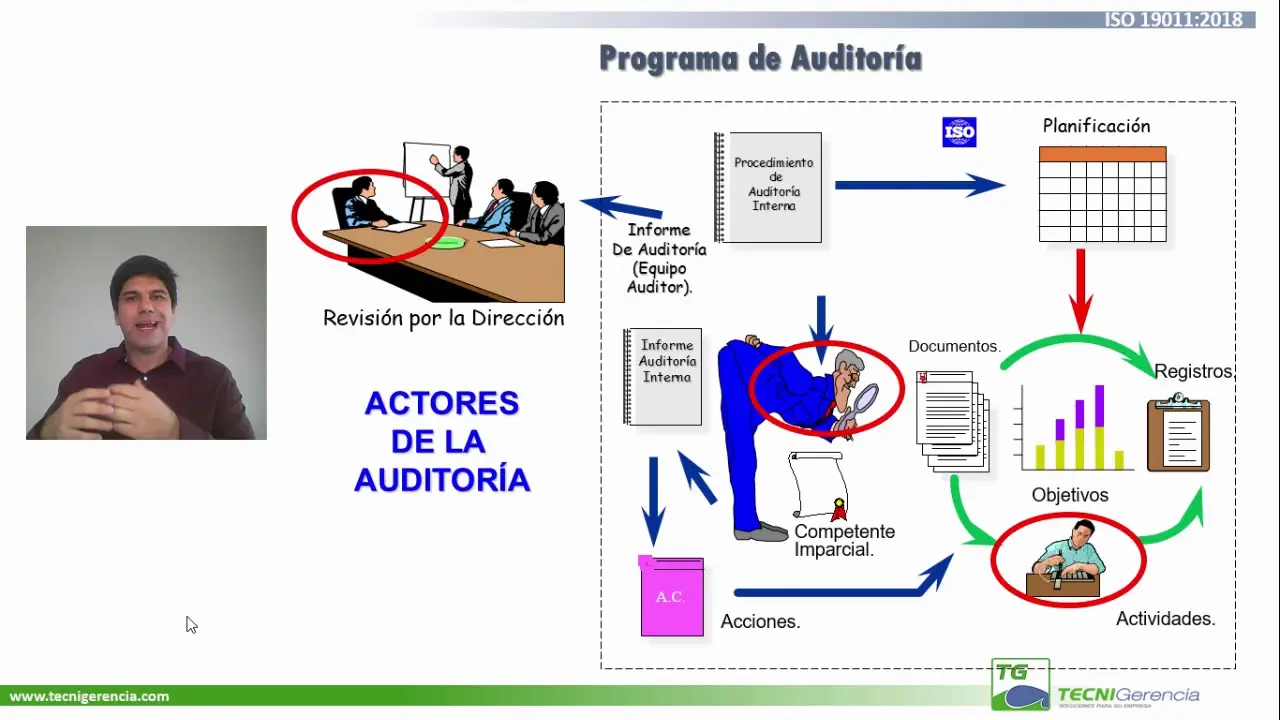

Actores Clave en la Auditoría de Gestión

La realización de una auditoría de gestión efectiva requiere la participación de diferentes actores, cada uno con responsabilidades específicas:

El Equipo de Auditoría Interna

El equipo de auditoría interna es el corazón de la auditoría de gestión. Este equipo está compuesto por profesionales cualificados con experiencia en auditoría, contabilidad, finanzas, gestión de riesgos, control interno y otros campos relevantes. Sus principales funciones son:

- Planificar y ejecutar la auditoría: Definir el alcance, objetivos y metodología de la auditoría.

- Recopilar y analizar evidencia: Realizar entrevistas, revisar documentos, observar procesos y evaluar controles internos.

- Identificar y evaluar riesgos: Determinar las amenazas y vulnerabilidades que enfrentan la organización.

- Emitir informes y recomendaciones: Documentar los hallazgos de la auditoría, identificar áreas de mejora y proponer soluciones.

- Seguimiento de las recomendaciones: Verificar que las acciones correctivas se implementen de manera efectiva.

El Comité de Auditoría

El Comité de Auditoría es un órgano independiente del consejo de administración que supervisa las actividades de auditoría interna y externa. Sus funciones son:

- Supervisar el trabajo del equipo de auditoría interna: Revisar los planes de auditoría, los informes y las recomendaciones.

- Aprobar el presupuesto de la auditoría interna: Asegurar que se disponga de los recursos necesarios para realizar las auditorías.

- Comunicar los hallazgos del equipo de auditoría interna: Informar al consejo de administración y a la alta dirección sobre los resultados de las auditorías.

- Evaluar la independencia e integridad del equipo de auditoría interna: Asegurar que el equipo opere con objetividad y profesionalismo.

La Alta Dirección

La alta dirección es responsable de establecer el tono y la cultura de la organización en materia de control interno y gestión de riesgos. Sus funciones son:

- Establecer políticas y procedimientos: Definir las normas de conducta y los procesos de gestión.

- Aprobar el plan de auditoría interna: Asignar recursos y dar prioridad a las áreas a auditar.

- Revisar los informes de auditoría interna: Analizar los hallazgos y tomar medidas correctivas.

- Supervisar la implementación de las recomendaciones: Asegurar que se apliquen las acciones correctivas.

- Comunicar la importancia del control interno: Promover una cultura de responsabilidad y cumplimiento.

Los Empleados

Los empleados son la base de la organización y juegan un papel fundamental en la implementación de los controles internos. Sus funciones son:

- Cumplir con las políticas y procedimientos: Seguir las normas establecidas para realizar su trabajo.

- Identificar y reportar riesgos: Comunicar cualquier situación que pueda afectar la seguridad, la eficiencia o el cumplimiento de la organización.

- Colaborar con el equipo de auditoría interna: Proporcionar información y acceso a los registros.

- Participar en la mejora de los controles internos: Proponer ideas para optimizar los procesos y reducir riesgos.

Los Auditores Externos

Los auditores externos son profesionales independientes que realizan auditorías financieras y de cumplimiento para asegurar la calidad de la información financiera y el cumplimiento de las leyes y regulaciones. Aunque su enfoque no es la gestión, pueden proporcionar información valiosa a la auditoría interna sobre los controles internos y los riesgos financieros.

Beneficios de la Auditoría de Gestión

La auditoría de gestión aporta numerosos beneficios a las organizaciones, incluyendo:

- Mejora de la gestión de riesgos: Identifica y evalúa los riesgos, permitiendo la implementación de medidas preventivas y correctivas.

- Aumento de la eficiencia y eficacia: Optimiza los procesos, reduce los desperdicios y mejora la calidad de los productos y servicios.

- Fortalecimiento del control interno: Previene fraudes, errores y abusos, asegurando la integridad y confiabilidad de la información.

- Cumplimiento de las leyes y regulaciones: Garantiza que la organización cumple con las normas legales y regulatorias.

- Mejora de la imagen y reputación: Demuestra transparencia, responsabilidad y compromiso con la buena gobernanza.

Consultas Habituales

¿Qué es el control interno y cómo se relaciona con la auditoría de gestión?

El control interno es un conjunto de políticas, procedimientos y prácticas que una organización implementa para asegurar la integridad de la información financiera, la eficiencia de las operaciones, el cumplimiento de las leyes y regulaciones, y la salvaguarda de los activos. La auditoría de gestión se centra en evaluar la eficacia de los controles internos, identificando áreas de mejora y asegurando que se cumplan las normas establecidas.

¿Quién debe realizar la auditoría de gestión?

La auditoría de gestión puede ser realizada por un equipo interno de auditores, por un consultor externo o por una combinación de ambos. La elección del equipo dependerá de las necesidades y recursos de la organización.

¿Con qué frecuencia se debe realizar una auditoría de gestión?

La frecuencia de las auditorías de gestión dependerá de factores como el tamaño y complejidad de la organización, el nivel de riesgo y las necesidades específicas. Un enfoque común es realizar auditorías periódicas, por ejemplo, anualmente o semestralmente, y auditorías especiales cuando se producen cambios significativos en la organización.

¿Cuáles son los principales riesgos que se deben considerar en una auditoría de gestión?

Los riesgos que se deben considerar en una auditoría de gestión variarán según la industria, el tamaño y la complejidad de la organización. Algunos riesgos comunes incluyen:

- Riesgos financieros: Fraude, errores en los estados financieros, gestión de efectivo inadecuada.

- Riesgos operativos: Ineficiencia de los procesos, errores en la producción, falta de seguridad de los activos.

- Riesgos de cumplimiento: Incumplimiento de las leyes y regulaciones, violaciones de las políticas internas.

- Riesgos tecnológicos: Ataques cibernéticos, fallas en los sistemas de información, pérdida de datos.

- Riesgos reputacionales: Daño a la imagen de la marca, pérdida de confianza de los clientes.

La auditoría de gestión es una herramienta esencial para el éxito de cualquier organización. La participación activa de todos los actores involucrados, desde el equipo de auditoría interna hasta la alta dirección y los empleados, es crucial para garantizar la eficacia y el cumplimiento de los objetivos de la auditoría. La auditoría de gestión proporciona una evaluación independiente y confiable de la gestión y el control interno, lo que permite a las organizaciones identificar áreas de mejora, mitigar riesgos y optimizar su desempeño.

Artículos Relacionados