En el entorno empresarial actual, la gobernanza corporativa se ha convertido en un elemento esencial para la sostenibilidad y el éxito a largo plazo de cualquier organización. Un componente fundamental de esta gobernanza es el Comité de Auditoría, un órgano independiente que juega un papel crucial en la supervisión de las prácticas financieras, la gestión de riesgos y la integridad de la información contable. Este artículo profundiza en la composición del Comité de Auditoría, investigando los roles y responsabilidades de sus miembros, y la importancia de su independencia para garantizar la transparencia y la confianza en la organización.

- ¿Qué es el Comité de Auditoría y por qué es importante?

- Quiénes integran el Comité de Auditoría: Un Equipo Multidisciplinario

- Requisitos de Independencia para los Miembros del Comité de Auditoría:

- Beneficios de un Comité de Auditoría Fuerte:

- Consultas Habituales sobre el Comité de Auditoría

- ¿Quién nombra a los miembros del Comité de Auditoría?

- ¿Con qué frecuencia se reúne el Comité de Auditoría?

- ¿Cómo puedo obtener más información sobre el Comité de Auditoría de una empresa?

- ¿Qué pasa si el Comité de Auditoría un problema grave?

- ¿Qué es la auditoría interna y cómo se relaciona con el Comité de Auditoría?

- El Comité de Auditoría: Un Pilar Fundamental para la Gobernanza Corporativa

¿Qué es el Comité de Auditoría y por qué es importante?

El Comité de Auditoría es un órgano independiente que se establece dentro de una organización para brindar supervisión y asesoramiento al Consejo de Administración en relación con las funciones de auditoría interna y externa, la gestión de riesgos y el control interno. Su objetivo principal es asegurar la integridad financiera, la transparencia y la solidez de los procesos contables de la empresa.

Importancia del Comité de Auditoría:

- Fortalece la Gobernanza Corporativa: El Comité de Auditoría refuerza la estructura de gobernanza de la empresa, asegurando que las prácticas financieras y de gestión de riesgos estén alineadas con las mejores prácticas y los requisitos legales.

- Mejora el Control Interno: La supervisión del Comité de Auditoría sobre el control interno ayuda a identificar y mitigar riesgos potenciales, mejorando la eficiencia y la eficacia de los procesos operativos.

- Aumenta la Transparencia y la Confianza: Un Comité de Auditoría independiente genera confianza en los inversores, los stakeholders y el público en general, al garantizar la precisión y la integridad de la información financiera.

- Promueve la Ética y el Cumplimiento: El Comité de Auditoría juega un papel importante en la promoción de una cultura ética y de cumplimiento dentro de la organización, asegurando que se cumplan las leyes y los reglamentos aplicables.

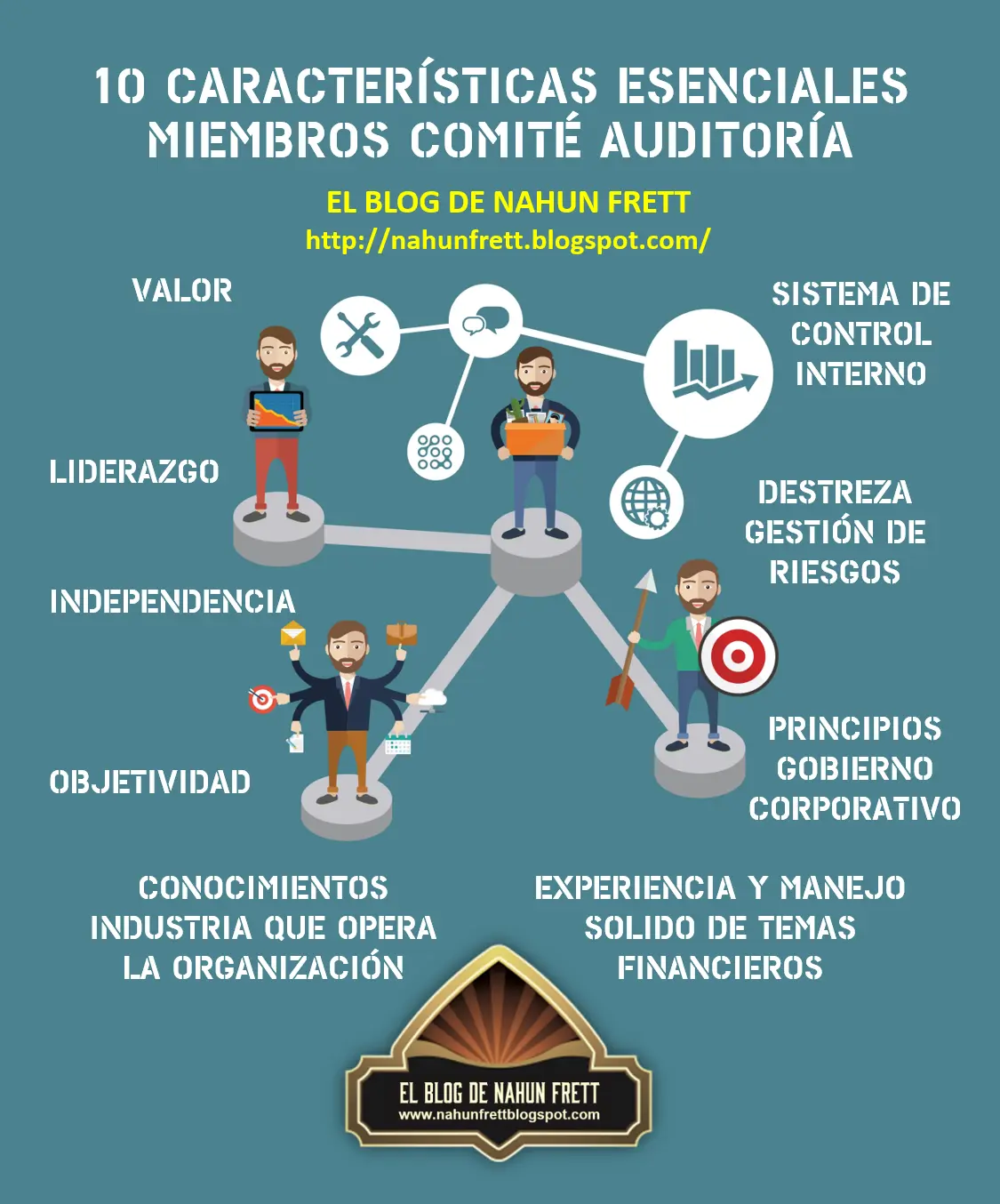

Quiénes integran el Comité de Auditoría: Un Equipo Multidisciplinario

La composición del Comité de Auditoría es crucial para su eficacia. Idealmente, el comité debe estar integrado por miembros con experiencia y conocimientos en áreas relevantes, como finanzas, contabilidad, auditoría, derecho y gestión de riesgos. A continuación, se detallan los roles y responsabilidades de los miembros del Comité de Auditoría:

Presidente del Comité de Auditoría:

El presidente del Comité de Auditoría es un miembro independiente del Consejo de Administración, con experiencia en finanzas, contabilidad o auditoría. Sus principales responsabilidades son:

- Presidir las reuniones del Comité de Auditoría.

- Establecer la agenda de las reuniones y coordinar las actividades del comité.

- Supervisar el trabajo de los auditores internos y externos.

- Comunicar las recomendaciones del comité al Consejo de Administración.

Miembros Independientes:

Los miembros independientes del Comité de Auditoría deben tener experiencia relevante en finanzas, contabilidad, auditoría, derecho o gestión de riesgos. Deben ser personas independientes del equipo de gestión de la empresa y no tener ningún interés financiero o personal que pueda afectar su juicio.

Los miembros independientes deben ser capaces de:

- Evaluar la eficacia del control interno y la gestión de riesgos.

- Revisar los estados financieros y las auditorías.

- Supervisar el trabajo de los auditores internos y externos.

- Brindar asesoramiento al Consejo de Administración sobre cuestiones financieras y de auditoría.

Representantes de la Alta Dirección:

En algunos casos, el Comité de Auditoría puede incluir representantes de la alta dirección de la empresa, como el Director Financiero o el Jefe de Auditoría Interna. La presencia de estos miembros puede aportar una perspectiva interna sobre las prácticas financieras y operativas de la empresa.

Sin embargo, es importante asegurar que la independencia del Comité de Auditoría no se vea comprometida por la presencia de estos representantes. La participación de la alta dirección debe ser limitada y su rol debe ser principalmente de asesoramiento.

Requisitos de Independencia para los Miembros del Comité de Auditoría:

La independencia de los miembros del Comité de Auditoría es fundamental para su eficacia. Los miembros del comité deben ser independientes de la gestión de la empresa y no tener ningún interés financiero o personal que pueda afectar su juicio.

Los criterios de independencia pueden variar según las regulaciones y las mejores prácticas de cada país o sector. Algunos requisitos comunes incluyen:

- No tener vínculos financieros significativos con la empresa. Esto incluye inversiones, préstamos o relaciones comerciales que puedan afectar su juicio.

- No haber sido empleado de la empresa en los últimos cinco años. Este requisito ayuda a asegurar que los miembros del comité no estén influenciados por sus experiencias anteriores.

- No tener parientes cercanos que trabajen en la empresa. Esto ayuda a evitar conflictos de interés.

- No tener relaciones comerciales con la empresa. Esto incluye cualquier relación que pueda afectar su juicio, como la provisión de servicios de consultoría.

Beneficios de un Comité de Auditoría Fuerte:

Un Comité de Auditoría fuerte y efectivo ofrece numerosos beneficios para una organización, incluyendo:

- Mayor confianza de los inversores y stakeholders. Un comité independiente genera confianza en la integridad financiera y la gestión de la empresa.

- Mejora en la detección y gestión de riesgos. La supervisión del comité ayuda a identificar y mitigar riesgos potenciales, reduciendo la probabilidad de fraudes y errores.

- Mejoramiento en la calidad de la información financiera. El comité asegura la precisión y la integridad de la información financiera, lo que facilita la toma de decisiones.

- Mejora en la eficiencia operativa. La supervisión del comité ayuda a optimizar los procesos internos, mejorando la eficiencia y la eficacia.

- Mayor cumplimiento de las regulaciones. El comité asegura que la empresa cumpla con las leyes y los reglamentos aplicables, reduciendo el riesgo de multas y sanciones.

Consultas Habituales sobre el Comité de Auditoría

¿Quién nombra a los miembros del Comité de Auditoría?

Los miembros del Comité de Auditoría son normalmente nombrados por el Consejo de Administración de la empresa. Sin embargo, las regulaciones pueden variar según el país o sector. En algunos casos, los accionistas pueden tener un papel en la elección de los miembros del comité.

¿Con qué frecuencia se reúne el Comité de Auditoría?

La frecuencia de las reuniones del Comité de Auditoría varía según el tamaño y la complejidad de la empresa. Sin embargo, se recomienda que el comité se reúna al menos cuatro veces al año. La frecuencia de las reuniones debe ser suficiente para permitir al comité supervisar adecuadamente las funciones de auditoría, la gestión de riesgos y el control interno.

¿Cómo puedo obtener más información sobre el Comité de Auditoría de una empresa?

La información sobre el Comité de Auditoría de una empresa suele estar disponible en su sitio web o en su informe anual. También puede encontrar información sobre el comité en los documentos de presentación de la empresa a los reguladores.

¿Qué pasa si el Comité de Auditoría un problema grave?

Si el Comité de Auditoría un problema grave, debe informarlo al Consejo de Administración y tomar medidas para resolverlo. El comité también puede recomendar acciones para prevenir problemas similares en el futuro.

¿Qué es la auditoría interna y cómo se relaciona con el Comité de Auditoría?

La auditoría interna es una función independiente que se encarga de evaluar y mejorar el control interno de la empresa. El Comité de Auditoría supervisa el trabajo de los auditores internos y se asegura de que estén operando de forma independiente y efectiva.

El Comité de Auditoría: Un Pilar Fundamental para la Gobernanza Corporativa

El Comité de Auditoría es un componente esencial de la gobernanza corporativa, que juega un papel crucial en la supervisión de las prácticas financieras, la gestión de riesgos y la integridad de la información contable. Un comité independiente, con miembros experimentados y con los conocimientos adecuados, es fundamental para generar confianza en la empresa, proteger los intereses de los stakeholders y asegurar la sostenibilidad a largo plazo.

La composición del Comité de Auditoría, la independencia de sus miembros y la eficacia de su funcionamiento son factores clave para garantizar la transparencia, la integridad y la solidez financiera de cualquier organización.

Artículos Relacionados