En el entorno empresarial actual, la seguridad y la transparencia son pilares fundamentales. La auditoría forense juega un papel crucial en la protección de los intereses de las empresas y la detección de actividades fraudulentas. Este tipo de auditoría se centra en investigar irregularidades financieras, delitos informáticos, fraudes y otras actividades ilícitas que puedan afectar a una organización. Pero, ¿Cómo se lleva a cabo esta investigación? ¿Qué acciones se toman y cómo se documenta la evidencia? En este artículo, profundizaremos en los aspectos clave de las acciones y documentación en auditoría forense, proporcionando una información para comprender este proceso crucial.

- Introducción a la Auditoría Forense

- Acciones Clave en la Auditoría Forense

- Documentación en Auditoría Forense: Una Tutorial Práctica

- Ejemplos de Documentación en Auditoría Forense

- Sobre Acciones y Documentación en Auditoría Forense

- ¿Qué es la auditoría forense?

- ¿Cuáles son las acciones clave en la auditoría forense?

- ¿Por qué es importante la documentación en la auditoría forense?

- ¿Qué se debe registrar en la documentación de la auditoría forense?

- ¿Cómo se controla la evidencia en la auditoría forense?

- ¿Qué formato debe tener la documentación de la auditoría forense?

Introducción a la Auditoría Forense

La auditoría forense es una disciplina especializada que combina técnicas de auditoría tradicional con principios de investigación criminal. Su objetivo principal es identificar, investigar y documentar actividades fraudulentas o ilegales que puedan estar afectando a una organización. Esta disciplina se basa en un enfoque sistemático y riguroso, utilizando herramientas y técnicas específicas para recopilar, analizar y preservar la evidencia. La auditoría forense se aplica en una amplia gama de situaciones, incluyendo:

- Investigación de fraudes financieros : detección de actividades fraudulentas en las finanzas de una empresa, como la manipulación de estados financieros, la desviación de fondos o el robo de activos.

- Delitos informáticos : investigación de ataques cibernéticos, robo de datos, acceso no autorizado a sistemas informáticos y otros delitos relacionados con la tecnología.

- Fraude fiscal : detección de actividades ilegales en materia de impuestos, como la evasión fiscal, la presentación de declaraciones falsas o el uso de información fiscal fraudulenta.

- Investigación de corrupción : detección de sobornos, extorsión, tráfico de influencias y otras formas de corrupción dentro de una organización.

- Investigación de lavado de dinero : detección de actividades ilegales relacionadas con el lavado de dinero, como la ocultación de fondos de origen ilícito o la transferencia de dinero a través de cuentas bancarias offshore.

La auditoría forense se caracteriza por su enfoque multidisciplinario, que combina conocimientos de contabilidad, finanzas, derecho, informática, investigación criminal y otras áreas relevantes. Los auditores forenses son profesionales altamente capacitados que poseen las habilidades y el conocimiento necesarios para llevar a cabo investigaciones complejas y proporcionar evidencia sólida que pueda ser utilizada en procesos legales.

Acciones Clave en la Auditoría Forense

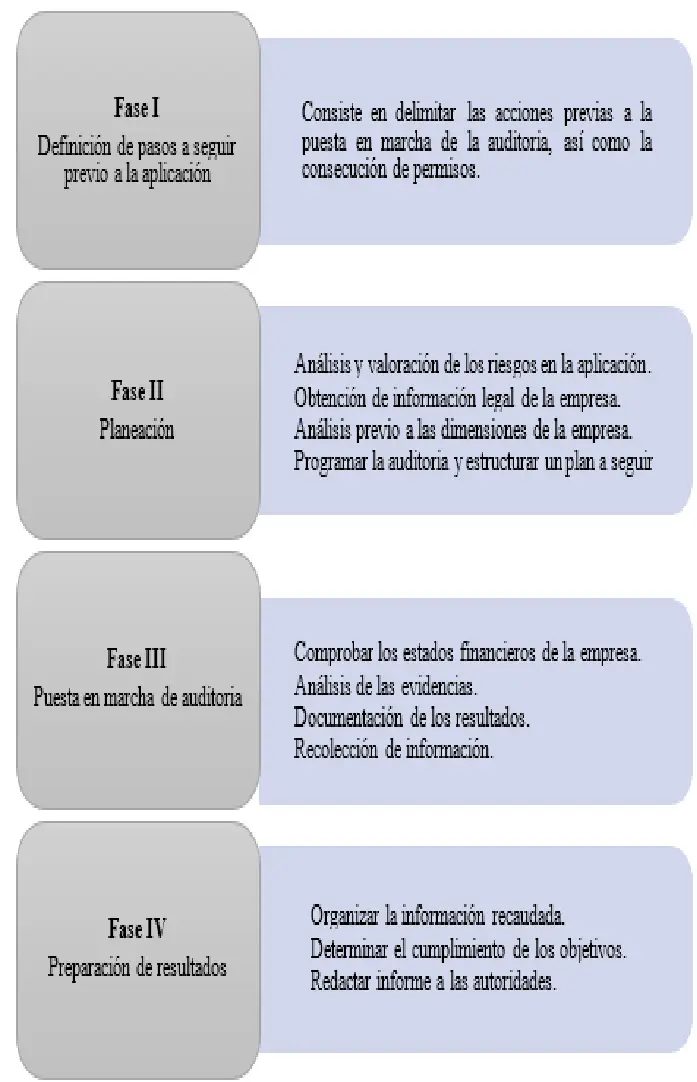

Las acciones en auditoría forense se dividen en diferentes etapas, cada una con sus propias actividades y objetivos específicos. Estas etapas se desarrollan de forma secuencial, asegurando un proceso sistemático y eficaz. Las acciones clave en la auditoría forense incluyen:

Planificación y Alcance

La primera etapa de la auditoría forense consiste en la planificación y el establecimiento del alcance de la investigación. Esta etapa es crucial para definir los objetivos de la auditoría, identificar las áreas de interés y determinar los recursos necesarios para llevar a cabo la investigación. Algunas actividades clave en esta etapa incluyen:

- Recopilación de información preliminar : se realiza una revisión inicial de la información disponible, como los estados financieros, las políticas de la empresa, los registros de transacciones y las denuncias de posibles irregularidades.

- Definición del alcance de la auditoría : se establecen los límites de la investigación, las áreas específicas que serán examinadas y los periodos de tiempo que se cubrirán.

- Identificación de los objetivos de la auditoría : se definen los objetivos específicos que se pretenden alcanzar con la investigación, como la detección de fraudes, la recuperación de activos o la identificación de los responsables de las irregularidades.

- Determinación de los recursos necesarios : se evalúan los recursos humanos, técnicos y financieros necesarios para llevar a cabo la investigación de manera eficiente.

Recopilación de Evidencia

Una vez definido el alcance de la auditoría, se procede a la recopilación de evidencia. Esta etapa es fundamental para obtener información relevante que permita sustentar las conclusiones de la investigación. Las técnicas de recopilación de evidencia en auditoría forense incluyen:

- Revisión de documentos : se examinan documentos financieros, registros de transacciones, contratos, correos electrónicos, archivos de computadora y otros documentos relevantes para la investigación.

- Entrevistas : se realizan entrevistas con empleados, clientes, proveedores y otros individuos que puedan tener información relevante sobre las actividades que se están investigando.

- Inspecciones : se realizan inspecciones físicas de instalaciones, equipos, inventarios y otros activos para verificar su existencia y estado.

- Análisis de datos : se analizan datos financieros, de ventas, de producción y otros datos relevantes para identificar patrones sospechosos, anomalías o tendencias inusuales.

- Análisis forense digital : se utilizan herramientas y técnicas especializadas para examinar dispositivos digitales, como computadoras, teléfonos celulares, servidores y otros dispositivos electrónicos, en busca de evidencia digital.

Análisis de la Evidencia

La evidencia recopilada durante la investigación debe ser analizada de manera exhaustiva para determinar si existe evidencia de actividades fraudulentas o ilegales. El análisis de la evidencia se basa en la aplicación de principios de lógica, contabilidad, finanzas, investigación criminal y otras áreas relevantes. Algunas técnicas utilizadas en el análisis de la evidencia incluyen:

- Análisis de datos financieros : se utilizan técnicas de análisis financiero para identificar tendencias sospechosas, anomalías en las cuentas, transacciones inusuales o patrones de comportamiento financiero irregulares.

- Análisis de datos de ventas : se examinan los datos de ventas para detectar patrones de comportamiento inusuales, como la manipulación de precios, la creación de ventas ficticias o la desviación de ingresos.

- Análisis de datos de producción : se analizan los datos de producción para verificar la eficiencia de los procesos, la calidad de los productos y la existencia de posibles desviaciones en los costos de producción.

- Análisis de datos de recursos humanos : se examinan los datos de recursos humanos para detectar posibles irregularidades en la gestión de personal, como la contratación de empleados fantasma, la falsificación de registros de asistencia o la malversación de fondos destinados al personal.

- Análisis forense digital : se utilizan herramientas especializadas para analizar la evidencia digital, como correos electrónicos, archivos de computadora, registros de actividad en línea y otros datos digitales, para identificar patrones sospechosos, actividades ilegales o la eliminación de evidencia.

Documentación y Presentación de Resultados

Una vez que se ha analizado la evidencia, los resultados de la investigación deben ser documentados de manera clara, concisa y precisa. La documentación debe proporcionar una descripción detallada de los hallazgos, las conclusiones y las recomendaciones. La documentación de la auditoría forense es crucial para:

- Proporcionar evidencia sólida : la documentación debe ser completa y detallada, proporcionando evidencia sólida que pueda ser utilizada en procesos legales o para respaldar las conclusiones de la investigación.

- Comunicar los resultados de manera eficaz : la documentación debe ser clara, concisa y fácil de entender, permitiendo que los resultados de la investigación sean comunicados de manera efectiva a las partes interesadas.

- Preservar la evidencia : la documentación de la auditoría forense sirve como un registro permanente de la investigación, preservando la evidencia para su posterior uso.

- Proteger a los auditores forenses : la documentación adecuada protege a los auditores forenses de posibles acusaciones de negligencia o mal práctica profesional.

La presentación de los resultados de la auditoría forense puede tomar diferentes formas, dependiendo de los objetivos de la investigación. Algunos ejemplos de presentaciones comunes incluyen:

- Informes escritos : se elaboran informes escritos detallados que describen los hallazgos, las conclusiones y las recomendaciones de la investigación.

- Presentaciones orales : se realizan presentaciones orales a las partes interesadas, explicando los resultados de la investigación y respondiendo a preguntas.

- Testimonios en tribunales : los auditores forenses pueden ser llamados a testificar en tribunales para proporcionar evidencia sobre los hallazgos de la investigación.

Documentación en Auditoría Forense: Una Tutorial Práctica

La documentación en auditoría forense es un proceso fundamental que requiere atención meticulosa y precisión. La documentación adecuada garantiza que la evidencia sea preservada, que los hallazgos sean claros y que los resultados de la investigación sean respaldados por evidencia sólida. A continuación, se presentan algunas pautas para la documentación en auditoría forense :

Registro de las Acciones

Es esencial registrar todas las acciones tomadas durante la investigación, incluyendo:

- Fechas y horas : se debe registrar la fecha y la hora de cada acción, como la recopilación de documentos, las entrevistas, las inspecciones y el análisis de la evidencia.

- Personas involucradas : se debe registrar el nombre de las personas involucradas en cada acción, como los auditores forenses, los empleados de la empresa, los testigos y los expertos.

- Técnicas utilizadas : se debe registrar las técnicas utilizadas para recopilar y analizar la evidencia, como los métodos de análisis de datos, las herramientas de análisis forense digital y las técnicas de investigación.

- Evidencia recopilada : se debe registrar la evidencia recopilada durante la investigación, incluyendo los documentos, los archivos digitales, los registros de entrevistas y las fotografías.

Control de la Evidencia

La evidencia recopilada durante la investigación debe ser controlada y protegida para garantizar su integridad y admisibilidad en procesos legales. Algunas prácticas recomendadas para el control de la evidencia incluyen:

- Cadena de custodia : se debe mantener un registro detallado de la cadena de custodia de la evidencia, desde su recopilación hasta su presentación en los tribunales. Esto implica registrar la fecha y la hora de la recopilación, el nombre de la persona que recopiló la evidencia, la descripción de la evidencia y la ubicación de la evidencia en todo momento.

- Almacenamiento seguro : la evidencia debe ser almacenada en un lugar seguro, protegido de daños, pérdida o acceso no autorizado. Se deben utilizar medidas de seguridad adecuadas, como cajas fuertes, armarios con llave o sistemas de vigilancia.

- Preservación de la evidencia : la evidencia debe ser preservada de manera adecuada para evitar su alteración o destrucción. Se deben utilizar técnicas de preservación de la evidencia, como la copia de seguridad de archivos digitales, la fotografía de documentos y la creación de registros de auditoría.

Documentación de los Hallazgos

Los hallazgos de la investigación deben ser documentados de manera clara, concisa y precisa. La documentación de los hallazgos debe incluir:

- Descripción detallada de los hallazgos : se deben describir los hallazgos de la investigación de manera clara y concisa, incluyendo la evidencia que respalda cada hallazgo.

- Análisis de los hallazgos : se debe analizar la evidencia y los hallazgos para determinar si existe evidencia de actividades fraudulentas o ilegales.

- Conclusiones : se deben sacar conclusiones basadas en el análisis de la evidencia y los hallazgos.

- Recomendaciones : se deben hacer recomendaciones para prevenir futuras actividades fraudulentas o ilegales.

Formato de la Documentación

La documentación de la auditoría forense debe seguir un formato claro y estructurado. Algunas prácticas recomendadas para el formato de la documentación incluyen:

- Uso de un lenguaje claro y conciso : la documentación debe ser fácil de entender para las partes interesadas, utilizando un lenguaje claro y conciso.

- Uso de un formato estándar : se debe utilizar un formato estándar para la documentación, incluyendo la fecha, el nombre del auditor forense, el nombre de la empresa y el título del informe.

- Uso de tablas y gráficos : se pueden utilizar tablas y gráficos para presentar la evidencia de manera clara y concisa.

- Uso de referencias cruzadas : se deben utilizar referencias cruzadas para conectar diferentes secciones de la documentación y facilitar la comprensión de la investigación.

Ejemplos de Documentación en Auditoría Forense

A continuación, se presentan algunos ejemplos de documentación comúnmente utilizada en auditoría forense :

- Informe de auditoría forense : este informe proporciona una descripción detallada de los hallazgos, las conclusiones y las recomendaciones de la investigación. El informe debe incluir una sección de introducción, una sección de metodología, una sección de hallazgos, una sección de conclusiones y una sección de recomendaciones.

- Registro de entrevistas : este registro documenta las entrevistas realizadas durante la investigación, incluyendo la fecha y la hora de la entrevista, el nombre del entrevistado, las preguntas realizadas y las respuestas obtenidas. El registro de entrevistas debe ser preciso y completo, incluyendo cualquier información relevante sobre el comportamiento del entrevistado.

- Registro de cadena de custodia : este registro documenta la cadena de custodia de la evidencia, desde su recopilación hasta su presentación en los tribunales. El registro de cadena de custodia debe incluir la fecha y la hora de la recopilación, el nombre de la persona que recopiló la evidencia, la descripción de la evidencia y la ubicación de la evidencia en todo momento.

- Registro de análisis forense digital : este registro documenta el análisis de la evidencia digital, incluyendo las herramientas utilizadas, los pasos realizados y los hallazgos obtenidos. El registro de análisis forense digital debe ser preciso y completo, incluyendo cualquier información relevante sobre la evidencia digital.

Sobre Acciones y Documentación en Auditoría Forense

¿Qué es la auditoría forense?

La auditoría forense es una disciplina especializada que combina técnicas de auditoría tradicional con principios de investigación criminal. Su objetivo principal es identificar, investigar y documentar actividades fraudulentas o ilegales que puedan estar afectando a una organización.

¿Cuáles son las acciones clave en la auditoría forense?

Las acciones clave en la auditoría forense incluyen la planificación y el alcance, la recopilación de evidencia, el análisis de la evidencia, la documentación y la presentación de resultados.

¿Por qué es importante la documentación en la auditoría forense?

La documentación en auditoría forense es crucial para proporcionar evidencia sólida, comunicar los resultados de manera eficaz, preservar la evidencia y proteger a los auditores forenses.

¿Qué se debe registrar en la documentación de la auditoría forense?

La documentación de la auditoría forense debe registrar todas las acciones tomadas, incluyendo las fechas y horas, las personas involucradas, las técnicas utilizadas y la evidencia recopilada.

¿Cómo se controla la evidencia en la auditoría forense?

La evidencia en auditoría forense debe ser controlada y protegida para garantizar su integridad y admisibilidad en procesos legales. Esto implica mantener un registro detallado de la cadena de custodia, almacenar la evidencia en un lugar seguro y preservar la evidencia de manera adecuada.

¿Qué formato debe tener la documentación de la auditoría forense?

La documentación de la auditoría forense debe seguir un formato claro y estructurado, utilizando un lenguaje claro y conciso, un formato estándar, tablas y gráficos, y referencias cruzadas.

La auditoría forense es una disciplina esencial para la protección de los intereses de las empresas y la detección de actividades fraudulentas. Las acciones y la documentación en auditoría forense son procesos complejos que requieren atención meticulosa, precisión y conocimiento especializado. La documentación adecuada garantiza que la evidencia sea preservada, que los hallazgos sean claros y que los resultados de la investigación sean respaldados por evidencia sólida. Al comprender los principios y las prácticas de la auditoría forense, las empresas pueden protegerse de actividades fraudulentas y ilegales, mantener la integridad financiera y garantizar la confianza de sus stakeholders.

Artículos Relacionados