En el complejo entorno empresarial y gubernamental actual, la gestión eficaz y transparente es fundamental para el éxito y la sostenibilidad. Para lograr este objetivo, las organizaciones se basan en un conjunto de mecanismos y procesos que garantizan la seguridad, la eficiencia y la integridad de sus operaciones. Este conjunto de mecanismos se conoce como Sistema de Control Interno, un elemento crucial para la buena gobernanza y la protección de los intereses de las partes interesadas.

- ¿Qué es un Sistema de Control Interno?

- Componentes del Sistema de Control Interno

- La Importancia de la Auditoría del Sistema de Control Interno

- Beneficios de un Sistema de Control Interno Fuerte

- Desafíos en la Implementación de un Sistema de Control Interno

- Recomendaciones para la Implementación de un Sistema de Control Interno

- Consultas Habituales

¿Qué es un Sistema de Control Interno?

Un Sistema de Control Interno es un conjunto integral de políticas, procedimientos, prácticas y controles que se implementan en una organización para alcanzar sus objetivos y mitigar los riesgos. Este sistema no es un simple conjunto de reglas, sino un proceso dinámico que se adapta a las necesidades cambiantes de la organización y del entorno.

En esencia, el Sistema de Control Interno busca:

- Proteger los activos de la organización : Desde recursos financieros hasta información confidencial, el sistema de control interno se encarga de salvaguardar los activos de la organización contra el robo, el fraude y el uso indebido.

- Garantizar la precisión y confiabilidad de la información financiera : Los controles internos aseguran que la información financiera sea precisa, completa y confiable, lo que es fundamental para la toma de decisiones y la rendición de cuentas.

- Promover la eficiencia y eficacia de las operaciones : El sistema de control interno optimiza los procesos, reduce el desperdicio y asegura que los recursos se utilicen de manera eficiente para alcanzar los objetivos de la organización.

- Cumplir con las leyes y regulaciones aplicables : El sistema de control interno garantiza que la organización opere dentro del marco legal y normativo, evitando sanciones y problemas legales.

- Fomentar una cultura de ética y responsabilidad : El sistema de control interno promueve una cultura de integridad, transparencia y responsabilidad en todos los niveles de la organización.

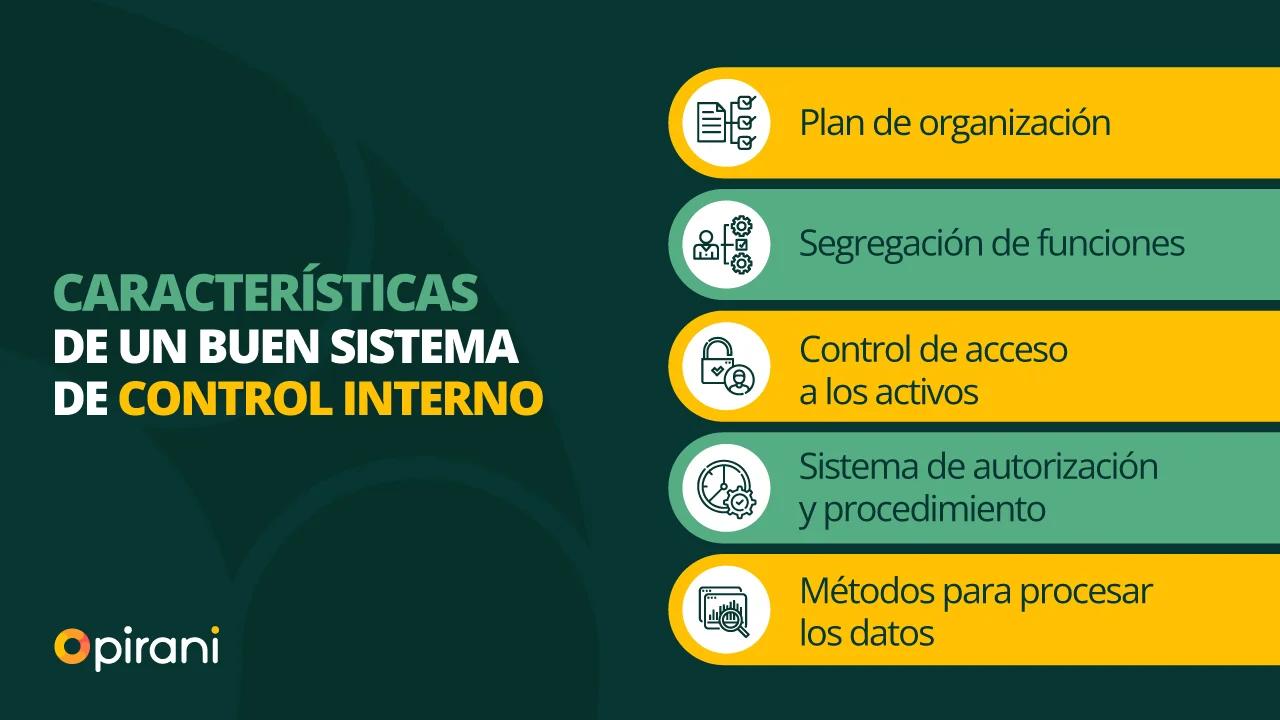

Componentes del Sistema de Control Interno

El Sistema de Control Interno se compone de varios componentes interconectados que trabajan en conjunto para alcanzar los objetivos de la organización. Estos componentes son:

Ambiente de Control

El Ambiente de Control es la base sobre la cual se construye el sistema de control interno. Se refiere a la cultura organizacional, la ética, la integridad y los valores que tutorialn las acciones de los empleados. Un ambiente de control sólido fomenta la responsabilidad, la transparencia y la integridad, creando un entorno donde los controles internos son más efectivos.

Evaluación de Riesgos

La Evaluación de Riesgos implica identificar, analizar y evaluar los riesgos que podrían afectar el logro de los objetivos de la organización. Esta evaluación debe ser exhaustiva y considerar todos los riesgos potenciales, tanto internos como externos, para que la organización pueda tomar medidas para mitigarlos.

Actividades de Control

Las Actividades de Control son las acciones y procedimientos específicos que se implementan para mitigar los riesgos identificados. Estas actividades pueden ser de diversa naturaleza, como:

- Controles preventivos : Estos controles se implementan para evitar que ocurran los riesgos, como la segregación de funciones, la autorización de transacciones y la verificación de la identidad.

- Controles detectivos : Estos controles se implementan para detectar errores o fraudes que ya han ocurrido, como la conciliación de saldos, la revisión de las transacciones y la auditoría interna.

- Controles correctivos : Estos controles se implementan para corregir los errores o fraudes que ya han ocurrido, como la investigación de las desviaciones y la implementación de medidas correctivas.

Información y Comunicación

La Información y Comunicación son esenciales para que el sistema de control interno funcione correctamente. La información relevante debe ser recopilada, procesada, analizada y comunicada de manera oportuna y precisa a las personas que la necesitan. La comunicación efectiva garantiza que todos los miembros de la organización estén informados sobre los riesgos, los controles y las responsabilidades.

Monitoreo

El Monitoreo es el proceso de evaluar la eficacia del sistema de control interno y asegurar que siga siendo relevante y efectivo. Esto implica la revisión periódica de los controles, la evaluación de su desempeño y la identificación de áreas de mejora. El monitoreo puede ser realizado por la gerencia, la auditoría interna o por un tercero independiente.

La Importancia de la Auditoría del Sistema de Control Interno

La Auditoría del Sistema de Control Interno es un proceso fundamental para garantizar la eficacia y la eficiencia del sistema. Esta auditoría es realizada por auditores internos o externos, quienes examinan los controles implementados, evalúan su efectividad y emiten un informe con sus hallazgos y recomendaciones.

La auditoría del sistema de control interno tiene varios objetivos importantes:

- Evaluar la eficacia de los controles : La auditoría verifica que los controles se implementen correctamente y que sean efectivos para mitigar los riesgos.

- Identificar las debilidades en los controles : La auditoría busca identificar las áreas donde los controles son débiles o inadecuados, lo que podría exponer a la organización a riesgos.

- Recomendar mejoras en los controles : La auditoría proporciona recomendaciones para mejorar los controles existentes y fortalecer el sistema de control interno.

- Asegurar el cumplimiento de las leyes y regulaciones : La auditoría verifica que la organización cumpla con las leyes y regulaciones aplicables.

- Promover la confianza en la organización : Una auditoría independiente del sistema de control interno genera confianza en las partes interesadas, como los accionistas, los clientes y los reguladores, al demostrar que la organización está comprometida con la buena gobernanza y la gestión responsable.

Beneficios de un Sistema de Control Interno Fuerte

Las organizaciones que implementan un sistema de control interno fuerte se benefician de una serie de ventajas:

- Mayor eficiencia y eficacia : Un sistema de control interno bien implementado optimiza los procesos, reduce el desperdicio y mejora la productividad.

- Mejor toma de decisiones : La información financiera precisa y confiable permite a la gerencia tomar decisiones más informadas y estratégicas.

- Reducción de riesgos : Los controles internos ayudan a mitigar los riesgos financieros, operativos y legales, protegiendo a la organización de pérdidas y daños.

- Mayor confianza de las partes interesadas : Un sistema de control interno sólido genera confianza en los accionistas, los clientes, los reguladores y otras partes interesadas.

- Cumplimiento legal y regulatorio : El sistema de control interno ayuda a la organización a cumplir con las leyes y regulaciones aplicables, evitando sanciones y problemas legales.

- Mejora de la reputación : Un sistema de control interno efectivo refuerza la reputación de la organización como una entidad responsable, ética y transparente.

Desafíos en la Implementación de un Sistema de Control Interno

A pesar de sus beneficios, la implementación de un sistema de control interno efectivo puede presentar algunos desafíos:

- Resistencia al cambio : Algunos empleados pueden resistirse a los cambios que implica la implementación de un sistema de control interno, especialmente si implica cambios en sus tareas o responsabilidades.

- Falta de recursos : La implementación de un sistema de control interno efectivo requiere tiempo, recursos y personal cualificado, lo que puede ser un desafío para las organizaciones con recursos limitados.

- Complejidad de los controles : Los controles internos pueden ser complejos y difíciles de implementar y mantener, especialmente en organizaciones grandes y complejas.

- Falta de compromiso de la gerencia : El éxito de un sistema de control interno depende del compromiso de la gerencia, que debe proporcionar los recursos necesarios, fomentar una cultura de control interno y asegurar que los controles se cumplan.

Recomendaciones para la Implementación de un Sistema de Control Interno

Para superar los desafíos y lograr una implementación exitosa del sistema de control interno, se recomienda seguir estas recomendaciones:

- Definir claramente los objetivos de la organización : Los objetivos deben ser específicos, medibles, alcanzables, relevantes y con plazos definidos (SMART).

- Identificar y evaluar los riesgos : Es importante identificar todos los riesgos potenciales, tanto internos como externos, y evaluar su impacto y probabilidad de ocurrencia.

- Diseñar e implementar controles específicos : Los controles deben ser diseñados para mitigar los riesgos identificados y deben ser apropiados para el tamaño, la complejidad y la naturaleza de la organización.

- Comunicar los controles a todos los empleados : Todos los empleados deben estar informados sobre los controles internos, sus responsabilidades y la importancia de su cumplimiento.

- Monitorear y evaluar el desempeño de los controles : El sistema de control interno debe ser monitoreado y evaluado periódicamente para garantizar su eficacia y realizar ajustes si es necesario.

- Fomentar una cultura de control interno : La cultura organizacional debe fomentar la integridad, la transparencia y la responsabilidad, creando un ambiente donde los controles internos son valorados y respetados.

Consultas Habituales

¿Qué es la Auditoría Interna?

La Auditoría Interna es un proceso independiente y objetivo de evaluación que se realiza dentro de una organización para examinar y evaluar la eficacia del sistema de control interno. Los auditores internos son empleados de la organización, pero trabajan de forma independiente de las operaciones que están auditando.

¿Qué es la Auditoría Externa?

La Auditoría Externa es un proceso independiente y objetivo de evaluación que se realiza por un tercero, generalmente una firma de auditoría independiente, para examinar y evaluar la información financiera de una organización. Los auditores externos no son empleados de la organización que están auditando.

¿Qué es la Fraude?

El Fraude es una acción ilegal o deshonesta que se realiza con el objetivo de obtener una ventaja financiera o personal. El fraude puede ser cometido por empleados, proveedores, clientes o terceros.

¿Qué son los Controles Preventivos?

Los Controles Preventivos son medidas que se toman para evitar que ocurra un evento adverso, como el robo, el fraude o el error. Algunos ejemplos de controles preventivos son la segregación de funciones, la autorización de transacciones y la verificación de la identidad.

¿Qué son los Controles Detectivos?

Los Controles Detectivos son medidas que se toman para detectar un evento adverso que ya ha ocurrido, como el robo, el fraude o el error. Algunos ejemplos de controles detectivos son la conciliación de saldos, la revisión de las transacciones y la auditoría interna.

¿Qué son los Controles Correctivos?

Los Controles Correctivos son medidas que se toman para corregir un evento adverso que ya ha ocurrido, como el robo, el fraude o el error. Algunos ejemplos de controles correctivos son la investigación de las desviaciones y la implementación de medidas correctivas.

Un Sistema de Control Interno efectivo es esencial para el éxito y la sostenibilidad de cualquier organización. Este sistema proporciona una base sólida para la gestión eficaz y transparente, protegiendo los activos de la organización, asegurando la precisión de la información financiera, promoviendo la eficiencia de las operaciones, cumpliendo con las leyes y regulaciones, y fomentando una cultura de ética y responsabilidad.

La auditoría del sistema de control interno es un proceso fundamental para garantizar la eficacia y la eficiencia del sistema. Esta auditoría permite identificar las debilidades en los controles, recomendar mejoras y asegurar el cumplimiento de las leyes y regulaciones. Las organizaciones que implementan un sistema de control interno fuerte se benefician de una serie de ventajas, incluyendo mayor eficiencia, mejor toma de decisiones, reducción de riesgos, mayor confianza de las partes interesadas, cumplimiento legal y regulatorio, y mejora de la reputación.

En un entorno cada vez más complejo y cambiante, la implementación de un sistema de control interno efectivo es más importante que nunca. Las organizaciones que se toman en serio la buena gobernanza y la gestión responsable deben invertir en la construcción y el mantenimiento de un sistema de control interno sólido.

Artículos Relacionados