En el entorno empresarial, la auditoría juega un papel crucial para garantizar la integridad financiera y la transparencia. Una auditoría es un proceso sistemático de examen de los registros financieros de una empresa para verificar la precisión y la conformidad con las normas contables y legales. Sin embargo, la auditoría no es un proceso infalible, y siempre existe la posibilidad de que se produzcan riesgos de auditoría. Estos riesgos pueden poner en peligro la validez de la auditoría y afectar la toma de decisiones basada en la información financiera auditada.

En este artículo, profundizaremos en el concepto de riesgos de auditoría, investigando sus diferentes tipos, ejemplos concretos y cómo mitigarlos. Además, abordaremos la importancia de la materialidad en el contexto de la auditoría, un factor clave para determinar la significancia de los riesgos encontrados.

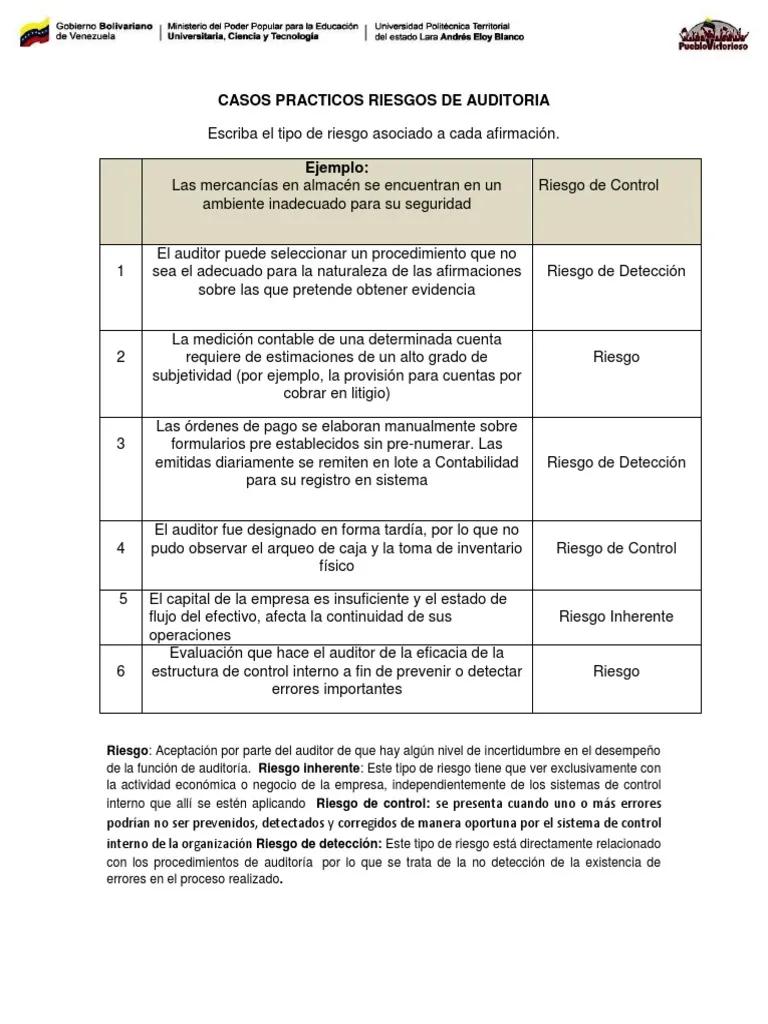

¿Qué son los Riesgos de Auditoría?

Los riesgos de auditoría se refieren a la probabilidad de que una auditoría no detecte un error o una irregularidad material en los estados financieros. En otras palabras, es la posibilidad de que la auditoría no cumpla con su objetivo principal: proporcionar una opinión razonable sobre la veracidad y la fiabilidad de los estados financieros.

Estos riesgos pueden surgir de diferentes fuentes, tanto dentro como fuera de la empresa auditada. Es fundamental que los auditores sean conscientes de estos riesgos y tomen medidas para mitigarlos.

Tipos de Riesgos de Auditoría

Los riesgos de auditoría se clasifican generalmente en tres categorías principales:

Riesgo Inherente

El riesgo inherente es la probabilidad de que ocurra un error o una irregularidad material en los estados financieros, independientemente de los controles internos de la empresa. Este riesgo está directamente relacionado con la naturaleza del negocio, la industria en la que opera y el entorno económico en el que se encuentra.

Ejemplos de riesgo inherente:

- Operaciones complejas: Empresas con procesos operativos complejos o con una gran cantidad de transacciones tienen un mayor riesgo inherente de errores o irregularidades. Por ejemplo, una empresa multinacional con operaciones en diversos países puede tener dificultades para controlar y auditar todas sus transacciones.

- Industrias con alta volatilidad: Las empresas que operan en industrias con alta volatilidad, como la tecnología o las finanzas, pueden estar sujetas a un mayor riesgo inherente debido a la incertidumbre y los rápidos cambios en el mercado.

- Estimaciones contables complejas: Las empresas que utilizan estimaciones contables complejas, como la depreciación de activos o las provisiones para deudas dudosas, tienen un mayor riesgo inherente de errores debido a la subjetividad inherente a estas estimaciones.

Riesgo de Control

El riesgo de control es la probabilidad de que los controles internos de una empresa no detecten o no corrijan a tiempo un error o una irregularidad material. Los controles internos son las políticas y procedimientos que una empresa implementa para garantizar la precisión y la integridad de su información financiera.

Ejemplos de riesgo de control:

- Falta de separación de funciones: Cuando una misma persona tiene acceso y control sobre diferentes etapas de un proceso, aumenta el riesgo de que se produzcan errores o irregularidades. Por ejemplo, si la misma persona es responsable de la autorización de pagos y la conciliación de cuentas, podría manipular las transacciones sin ser detectado.

- Controles internos débiles: Si los controles internos de una empresa son débiles o no están bien implementados, aumenta el riesgo de que no se detecten errores o irregularidades. Por ejemplo, la falta de un sistema de autorización de pagos o la ausencia de conciliaciones bancarias periódicas puede permitir que se produzcan errores sin ser detectados.

- Falta de supervisión: La falta de supervisión por parte de la gerencia o de los responsables de los controles internos aumenta el riesgo de que se produzcan errores o irregularidades sin ser detectados. Por ejemplo, si los responsables de las operaciones no realizan un seguimiento regular de las transacciones o no revisan los informes financieros, es posible que no se detecten errores o irregularidades a tiempo.

Riesgo de Detección

El riesgo de detección es la probabilidad de que los procedimientos de auditoría del auditor no detecten un error o una irregularidad material que ya existe en los estados financieros. Este riesgo depende de la eficacia de los procedimientos de auditoría y la capacidad del auditor para identificar y evaluar los riesgos.

Ejemplos de riesgo de detección:

- Muestreo inadecuado: Si el auditor selecciona una muestra de transacciones demasiado pequeña o no representativa, aumenta el riesgo de que no se detecten errores o irregularidades que están presentes en la población total.

- Falta de experiencia: Si el auditor no tiene suficiente experiencia en la industria o en el tipo de negocio auditado, puede tener dificultades para identificar los riesgos y evaluar los controles internos de la empresa.

- Falta de independencia: Si el auditor no es independiente de la empresa auditada, puede tener dificultades para identificar y evaluar los riesgos de manera objetiva.

Materialidad en la Auditoría

La materialidad es un concepto fundamental en la auditoría que determina la importancia relativa de un error o una irregularidad en los estados financieros. En otras palabras, un error o una irregularidad es material si es probable que influya en las decisiones de los usuarios de los estados financieros.

La materialidad se establece en función del contexto específico de cada empresa y se considera un juicio profesional del auditor. Se deben tener en cuenta factores como el tamaño de la empresa, la naturaleza de la industria y la sensibilidad de los usuarios de los estados financieros.

La materialidad es un factor clave para determinar el alcance de la auditoría. Si un error o una irregularidad no es material, el auditor puede decidir no dedicarle tiempo y recursos adicionales. Sin embargo, si un error o una irregularidad es material, el auditor debe dedicar más tiempo y recursos para investigar el problema y determinar su impacto en los estados financieros.

Ejemplos Concretos de Riesgos de Auditoría

A continuación, se presentan algunos ejemplos concretos de riesgos de auditoría que pueden afectar la validez de una auditoría:

Fraude contable

El fraude contable es un riesgo de auditoría importante que puede tener un impacto significativo en los estados financieros. Este tipo de fraude puede incluir la manipulación de los registros contables, la omisión de transacciones o la creación de transacciones ficticias.

Ejemplos:

- Reconocimiento anticipado de ingresos: Una empresa puede reconocer los ingresos antes de que se hayan generado realmente, inflando sus ganancias.

- Ocultamiento de gastos: Una empresa puede ocultar gastos o posponer su reconocimiento para mejorar sus resultados financieros.

- Creación de activos ficticios: Una empresa puede crear activos ficticios para inflar su patrimonio.

Incumplimiento de las normas contables

El incumplimiento de las normas contables es otro riesgo de auditoría que puede afectar la precisión y la fiabilidad de los estados financieros. Las normas contables son un conjunto de reglas y principios que establecen cómo se deben registrar y presentar las transacciones financieras.

Ejemplos:

- Depreciación inadecuada de activos: Una empresa puede depreciar sus activos a un ritmo demasiado lento, inflando su valor en los estados financieros.

- Provisiones inadecuadas para deudas dudosas: Una empresa puede no provisionar adecuadamente para las deudas dudosas, subestimando sus pérdidas potenciales.

- Reconocimiento incorrecto de ingresos por contratos de construcción: Una empresa puede reconocer los ingresos por contratos de construcción de manera incorrecta, lo que puede afectar sus ganancias.

Errores de control interno

Los errores de control interno pueden permitir que se produzcan errores o irregularidades en los estados financieros. Estos errores pueden ser el resultado de una falta de capacitación, una falta de supervisión o una falta de controles internos adecuados.

Ejemplos:

- Falta de conciliación bancaria: Si una empresa no realiza conciliaciones bancarias periódicas, es posible que no se detecten errores o irregularidades en sus registros contables.

- Falta de autorización de pagos: Si una empresa no tiene un sistema de autorización de pagos adecuado, es posible que se realicen pagos no autorizados o fraudulentos.

- Falta de documentación de las transacciones: Si una empresa no documenta adecuadamente sus transacciones, es difícil verificar la precisión y la integridad de sus registros contables.

Cómo Mitigar los Riesgos de Auditoría

Los auditores deben tomar medidas para mitigar los riesgos de auditoría y garantizar la validez de su trabajo. Algunas estrategias comunes para mitigar estos riesgos incluyen:

- Evaluar el riesgo inherente: Los auditores deben evaluar el riesgo inherente de la empresa auditada, considerando su naturaleza, su industria y su entorno económico.

- Evaluar los controles internos: Los auditores deben evaluar los controles internos de la empresa auditada para determinar su eficacia en la prevención y detección de errores o irregularidades.

- Realizar procedimientos de auditoría adecuados: Los auditores deben realizar procedimientos de auditoría adecuados para obtener evidencia suficiente y apropiada para formar una opinión sobre la veracidad y la fiabilidad de los estados financieros.

- Comunicar los riesgos a la gerencia: Los auditores deben comunicar los riesgos de auditoría a la gerencia de la empresa auditada, incluyendo cualquier deficiencia en los controles internos.

- Mantener la independencia: Los auditores deben mantener su independencia de la empresa auditada para garantizar la objetividad de su trabajo.

Lo que necesits saber

¿Qué es la materialidad y cómo se determina?

La materialidad es un concepto fundamental en la auditoría que determina la importancia relativa de un error o una irregularidad en los estados financieros. En otras palabras, un error o una irregularidad es material si es probable que influya en las decisiones de los usuarios de los estados financieros. La materialidad se establece en función del contexto específico de cada empresa y se considera un juicio profesional del auditor. Se deben tener en cuenta factores como el tamaño de la empresa, la naturaleza de la industria y la sensibilidad de los usuarios de los estados financieros.

¿Cuáles son los riesgos de auditoría más comunes?

Los riesgos de auditoría más comunes incluyen el fraude contable, el incumplimiento de las normas contables y los errores de control interno. Estos riesgos pueden afectar la precisión y la fiabilidad de los estados financieros y pueden tener un impacto significativo en la toma de decisiones basada en la información financiera auditada.

¿Cómo puedo mitigar los riesgos de auditoría?

Para mitigar los riesgos de auditoría, es importante evaluar el riesgo inherente de la empresa auditada, evaluar los controles internos y realizar procedimientos de auditoría adecuados. También es importante comunicar los riesgos a la gerencia y mantener la independencia del auditor.

¿Qué pasa si se detecta un riesgo de auditoría?

Si se detecta un riesgo de auditoría, el auditor debe investigar el problema y determinar su impacto en los estados financieros. El auditor también debe comunicar el riesgo a la gerencia de la empresa auditada y tomar medidas para mitigar el riesgo.

Los riesgos de auditoría son una realidad en el entorno empresarial. Es fundamental que los auditores sean conscientes de estos riesgos y tomen medidas para mitigarlos. La comprensión de los diferentes tipos de riesgos, la importancia de la materialidad y las estrategias para mitigar estos riesgos es esencial para garantizar la validez de una auditoría y la precisión de los estados financieros.

Al abordar los riesgos de auditoría de manera proactiva, las empresas pueden proteger su reputación, mejorar la transparencia financiera y tomar decisiones informadas basadas en información financiera confiable.

Artículos Relacionados