En el entorno de las finanzas, la gestión y la compliance, las auditorías son una herramienta fundamental para garantizar la transparencia, la eficiencia y la seguridad. Una auditoría es un proceso sistemático y objetivo de recopilar y evaluar evidencia para determinar si las actividades, eventos y condiciones específicas cumplen con los criterios establecidos. Y dentro de este proceso, los hallazgos de auditoría juegan un papel crucial.

Los hallazgos de auditoría son las conclusiones a las que llega el auditor después de analizar la información recopilada durante el proceso de auditoría. Estos hallazgos pueden ser positivos, reflejando el cumplimiento de las normas y estándares, o negativos, indicando desviaciones o áreas de mejora. En este artículo, profundizaremos en la naturaleza de los hallazgos de auditoría, su importancia, tipos, cómo se documentan y mucho más.

¿Qué son los Hallazgos de Auditoría?

Un hallazgo de auditoría es un resultado significativo de la evaluación realizada por el auditor. Es una observación o conclusión que destaca una desviación de las normas, políticas, leyes o mejores prácticas establecidas. En otras palabras, es una señal de que algo no está funcionando como debería o que hay un riesgo potencial para la organización.

Es importante entender que los hallazgos de auditoría no son necesariamente errores. Pueden ser simplemente áreas donde se necesita mejorar la eficiencia, el control interno o la gestión de riesgos. Sin embargo, todos los hallazgos deben ser investigados y abordados para garantizar la integridad y la seguridad de la organización.

Tipos de Hallazgos de Auditoría

Los hallazgos de auditoría pueden clasificarse en diferentes tipos, dependiendo de su naturaleza y gravedad. Algunos de los tipos más comunes incluyen:

- Hallazgos de Control Interno: Estos hallazgos se refieren a deficiencias en los controles internos de la organización, que pueden aumentar el riesgo de errores, fraudes o incumplimiento de las normas.

- Hallazgos de Cumplimiento: Estos hallazgos indican que la organización no está cumpliendo con las leyes, regulaciones o políticas aplicables. Por ejemplo, un hallazgo de cumplimiento podría indicar que la organización no está reportando las transacciones financieras de manera correcta.

- Hallazgos de Eficiencia: Estos hallazgos se centran en la eficiencia de las operaciones de la organización. Por ejemplo, un hallazgo de eficiencia podría indicar que la organización está desperdiciando recursos o que sus procesos son ineficientes.

- Hallazgos de Fraude: Estos hallazgos se relacionan con actividades fraudulentas dentro de la organización. Por ejemplo, un hallazgo de fraude podría indicar que un empleado está desviando fondos o manipulando registros.

- Hallazgos de Riesgo: Estos hallazgos identifican riesgos potenciales para la organización. Por ejemplo, un hallazgo de riesgo podría indicar que la organización es vulnerable a un ciberataque o a una catástrofe natural.

Importancia de los Hallazgos de Auditoría

Los hallazgos de auditoría son esenciales para el buen funcionamiento de cualquier organización. Su importancia radica en los siguientes puntos:

- Mejorar el Control Interno: Los hallazgos de auditoría ayudan a identificar las deficiencias en los controles internos, lo que permite a la organización tomar medidas para fortalecerlos y reducir el riesgo de errores, fraudes y pérdidas.

- Cumplir con las Normas y Regulaciones: Los hallazgos de auditoría ayudan a garantizar que la organización está cumpliendo con las leyes, regulaciones y políticas aplicables. Esto es crucial para evitar sanciones y multas.

- Mejorar la Eficiencia: Los hallazgos de auditoría pueden identificar áreas donde la organización está desperdiciando recursos o donde sus procesos son ineficientes. Esto permite a la organización tomar medidas para mejorar su eficiencia y reducir los costos.

- Prevenir Fraudes: Los hallazgos de auditoría pueden ayudar a detectar y prevenir actividades fraudulentas dentro de la organización. Esto protege los activos de la organización y la reputación de la misma.

- Identificar y Gestionar Riesgos: Los hallazgos de auditoría ayudan a identificar los riesgos potenciales a los que se enfrenta la organización. Esto permite a la organización tomar medidas para mitigar estos riesgos y protegerse de posibles daños.

Cómo se Documentan los Hallazgos de Auditoría

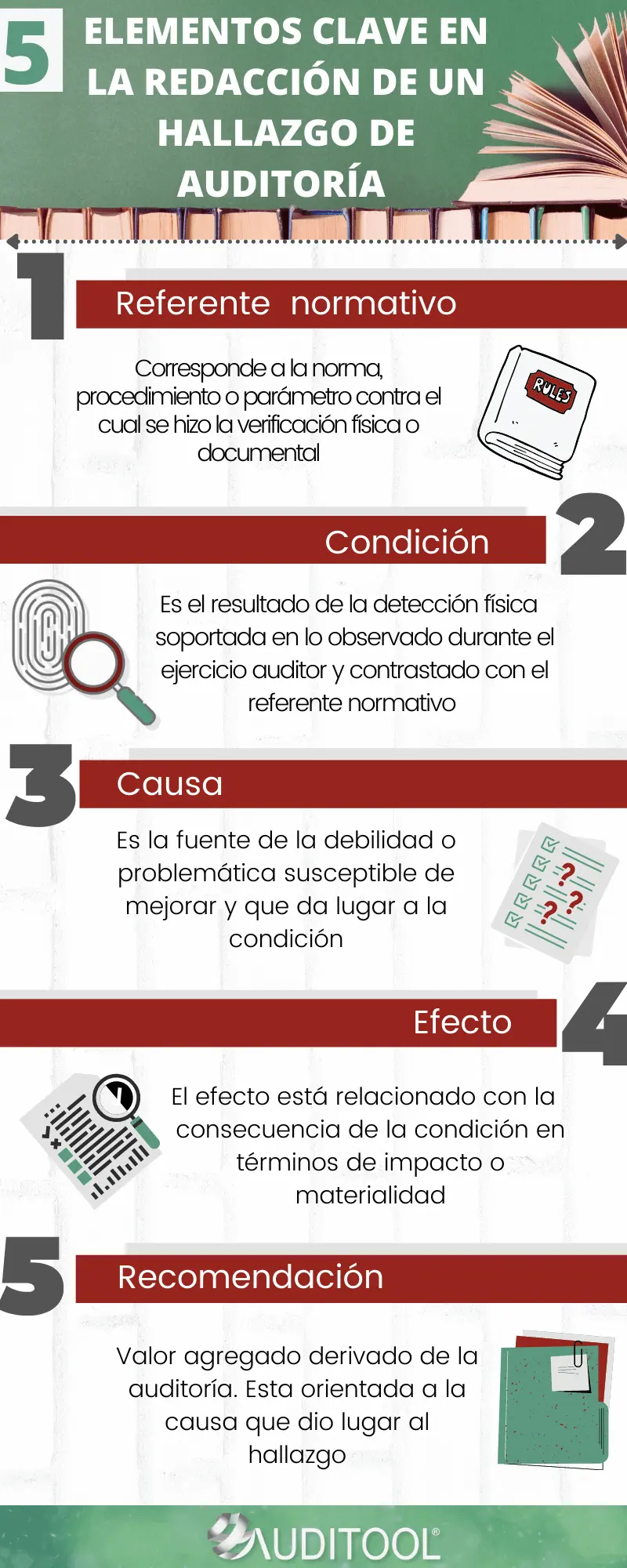

La documentación de los hallazgos de auditoría es fundamental para garantizar la transparencia, la trazabilidad y la responsabilidad en el proceso de auditoría. Los hallazgos de auditoría deben documentarse de manera clara, concisa y precisa, incluyendo la siguiente información:

- Descripción del Hallazgo: Una descripción detallada del hallazgo, incluyendo la naturaleza del problema, la causa raíz y los impactos potenciales.

- Evidencia de Apoyo: La evidencia que respalda el hallazgo, como documentos, registros, entrevistas o pruebas físicas.

- Criterios de Auditoría: Los criterios específicos que se utilizaron para evaluar el hallazgo.

- Recomendaciones: Las recomendaciones específicas para corregir el hallazgo y prevenir que vuelva a ocurrir.

- Fecha de Descubrimiento: La fecha en que se descubrió el hallazgo.

- Responsable de la Corrección: La persona o equipo responsable de implementar las recomendaciones para corregir el hallazgo.

- Plazo para la Corrección: El plazo establecido para la implementación de las recomendaciones.

La documentación de los hallazgos de auditoría debe ser completa, precisa y fácil de entender. Debe ser accesible a todas las partes interesadas, incluyendo la gerencia, el comité de auditoría y las autoridades reguladoras.

Ejemplos de Hallazgos de Auditoría

Para comprender mejor los hallazgos de auditoría, aquí hay algunos ejemplos:

Ejemplo 1: Hallazgo de Control Interno

Descripción: Se encontró que el proceso de aprobación de compras no estaba completamente documentado, lo que podría permitir compras no autorizadas o sin justificación.

Evidencia de Apoyo: Se revisaron los registros de compras y se encontraron varias compras sin la aprobación del gerente correspondiente.

Recomendaciones: Implementar un proceso de aprobación de compras más estricto, incluyendo la documentación completa de todas las compras y la aprobación por escrito del gerente correspondiente.

Ejemplo 2: Hallazgo de Cumplimiento

Descripción: Se encontró que la organización no estaba cumpliendo con las regulaciones de protección de datos, al no tener un sistema de gestión de datos que garantizara la confidencialidad, integridad y disponibilidad de los datos personales.

Evidencia de Apoyo: Se revisaron los sistemas de gestión de datos y se encontró que no se estaban implementando las medidas de seguridad necesarias para proteger los datos personales.

Recomendaciones: Implementar un sistema de gestión de datos que cumpla con las regulaciones de protección de datos, incluyendo la implementación de medidas de seguridad técnicas y organizativas adecuadas.

Ejemplo 3: Hallazgo de Eficiencia

Descripción: Se encontró que el proceso de facturación era ineficiente, lo que estaba provocando retrasos en el cobro de las facturas y una disminución en la rentabilidad.

Evidencia de Apoyo: Se analizaron los tiempos de facturación y se encontró que el proceso de facturación era demasiado lento.

Recomendaciones: Implementar un sistema de facturación automatizado para agilizar el proceso de facturación y reducir los tiempos de cobro.

Consultas Habituales

¿Quién realiza las auditorías?

Las auditorías pueden ser realizadas por auditores internos, auditores externos o auditores reguladores. Los auditores internos son empleados de la organización que se encargan de auditar las operaciones de la misma. Los auditores externos son profesionales independientes que son contratados por la organización para realizar auditorías. Los auditores reguladores son empleados de las autoridades reguladoras que se encargan de auditar las organizaciones que están sujetas a sus regulaciones.

¿Cuál es la diferencia entre un hallazgo y una observación?

Un hallazgo es una desviación significativa de las normas, políticas, leyes o mejores prácticas establecidas. Una observación es una nota o comentario que el auditor hace sobre algo que no es necesariamente una desviación, pero que podría ser un área de mejora. Por ejemplo, un hallazgo podría ser que la organización no está cumpliendo con las regulaciones de protección de datos. Una observación podría ser que la organización podría mejorar la eficiencia de su proceso de facturación.

¿Qué pasa si la organización no corrige los hallazgos de auditoría?

Si la organización no corrige los hallazgos de auditoría, podría enfrentar consecuencias negativas, como sanciones, multas, pérdida de reputación, disminución de la confianza de los inversores, aumento del riesgo de errores, fraudes o incumplimiento de las normas.

¿Cómo puedo evitar los hallazgos de auditoría?

Para evitar los hallazgos de auditoría, la organización debe implementar un sistema de control interno eficaz, cumplir con las leyes, regulaciones y políticas aplicables, mejorar la eficiencia de sus operaciones y gestionar los riesgos de manera efectiva.

Los hallazgos de auditoría son una parte esencial del proceso de auditoría. Son una herramienta valiosa para mejorar el control interno, garantizar el cumplimiento de las normas y regulaciones, aumentar la eficiencia, prevenir fraudes e identificar y gestionar riesgos. La documentación de los hallazgos de auditoría es crucial para garantizar la transparencia, la trazabilidad y la responsabilidad en el proceso de auditoría. La organización debe tomar medidas para corregir los hallazgos de auditoría, ya que la falta de acción puede tener consecuencias negativas.

Al comprender la naturaleza de los hallazgos de auditoría, su importancia y cómo se documentan, las organizaciones pueden mejorar sus operaciones, reducir los riesgos y garantizar la integridad y la seguridad de sus actividades.

Artículos Relacionados