En el entorno empresarial, la auditoría juega un papel fundamental para garantizar la integridad financiera, la eficiencia operativa y el cumplimiento de las normas. Una parte esencial de cualquier proceso de auditoría son las cuestiones claves de auditoría (CKA). Estas cuestiones, también conocidas como controles claves de auditoría, son áreas específicas de riesgo que requieren una atención especial por parte del auditor. Son como los puntos focales de la auditoría, donde se concentran los esfuerzos para asegurar la confiabilidad de la información financiera y la solidez de las operaciones.

Este artículo profundiza en las cuestiones claves de auditoría, investigando su significado, su importancia y cómo se aplican en la práctica. A través de ejemplos concretos, te guiaremos a través del proceso de identificación, evaluación y respuesta a estas cuestiones cruciales para una auditoría exitosa.

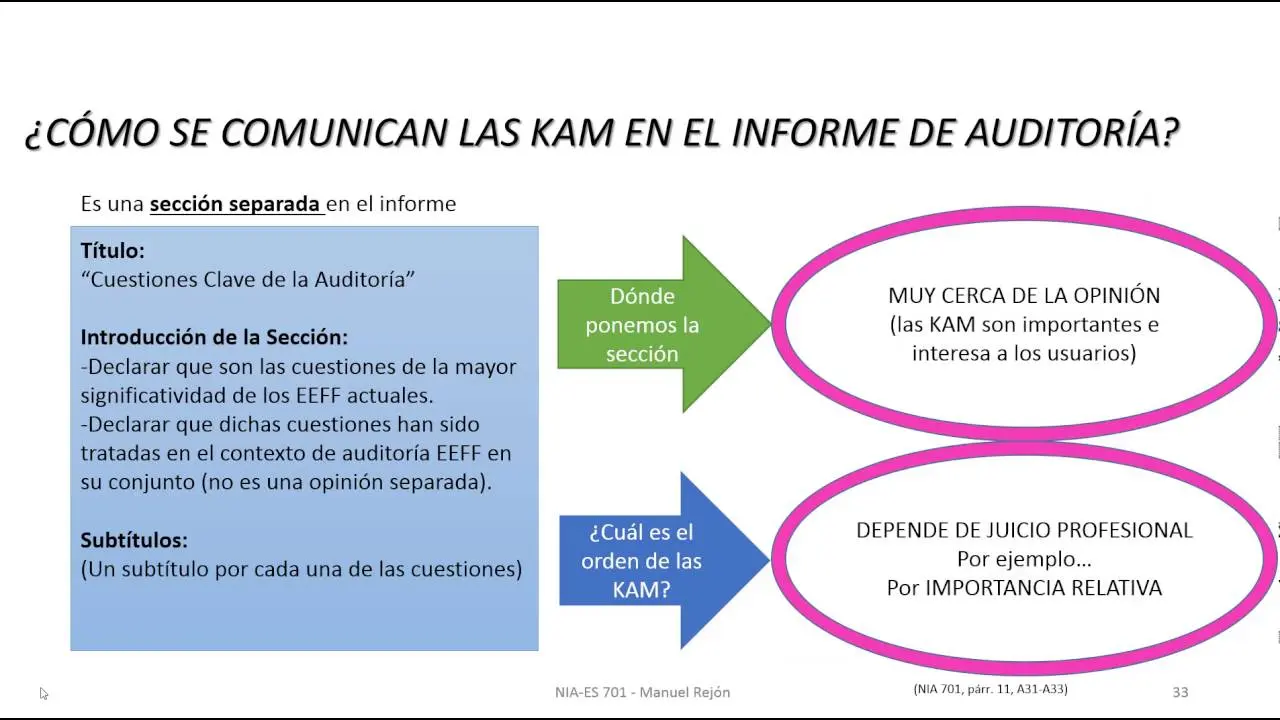

¿Qué son las Cuestiones Claves de Auditoría?

Las cuestiones claves de auditoría (CKA) son áreas específicas de riesgo que requieren una atención especial por parte del auditor durante el proceso de auditoría. Estas áreas pueden ser identificadas a través de una variedad de fuentes, incluyendo:

- Análisis de la información financiera: Patrones inusuales, variaciones significativas o inconsistencias en los estados financieros pueden señalar áreas de riesgo.

- Conocimiento del negocio: El auditor debe comprender el sector, la industria y el modelo de negocio del auditado para identificar áreas de riesgo específicas.

- Comunicación con el cliente: La comunicación con la gerencia y el personal del auditado puede proporcionar información valiosa sobre áreas de riesgo potenciales.

- Consideraciones regulatorias: Las leyes y regulaciones aplicables al auditado pueden identificar áreas de riesgo específicas.

- Resultados de auditorías previas: Las conclusiones de auditorías previas pueden indicar áreas de riesgo persistente o emergente.

Las CKA son más que simples áreas de riesgo; representan puntos críticos que requieren un enfoque específico y un nivel de atención mayor durante la auditoría. El auditor debe evaluar la probabilidad de que ocurra un error material en estas áreas y el impacto potencial de ese error.

Importancia de las Cuestiones Claves de Auditoría

Las cuestiones claves de auditoría (CKA) son cruciales para una auditoría efectiva por varias razones:

- Enfoque estratégico: Las CKA permiten al auditor concentrar sus esfuerzos en las áreas de mayor riesgo, optimizando el uso de tiempo y recursos.

- Mejora de la calidad de la auditoría: Al enfocarse en las áreas de mayor riesgo, el auditor puede obtener una mayor seguridad sobre la confiabilidad de la información financiera y la solidez de los controles internos.

- Identificación de riesgos emergentes: Las CKA pueden revelar áreas de riesgo que no se habían identificado previamente, lo que permite a la gerencia tomar medidas preventivas.

- Comunicación efectiva: Las CKA permiten al auditor comunicar claramente los riesgos identificados a la gerencia y al comité de auditoría.

- Cumplimiento regulatorio: Las CKA ayudan al auditor a cumplir con los estándares de auditoría y las regulaciones aplicables.

Ejemplos de Cuestiones Claves de Auditoría

Para ilustrar la aplicación de las CKA en la práctica, consideremos algunos ejemplos específicos:

Ejemplo 1: Auditoría de una empresa de comercio electrónico

En una auditoría de una empresa de comercio electrónico, una CKA podría ser la gestión del inventario. El auditor se enfocaría en evaluar los controles internos relacionados con la gestión del inventario, incluyendo:

- Control de acceso al inventario: ¿Se limita el acceso al inventario a personal autorizado?

- Conteo físico del inventario: ¿Se realiza un conteo físico del inventario de forma regular y precisa?

- Reconciliación del inventario: ¿Se reconcilia el inventario físico con los registros contables de forma regular?

- Control de obsolescencia: ¿Se toman medidas para controlar el inventario obsoleto o de baja rotación?

El auditor también podría evaluar el sistema de gestión de pedidos y el proceso de envío para identificar posibles errores o fraudes.

Ejemplo 2: Auditoría de un banco

En una auditoría de un banco, una CKA podría ser la gestión de riesgos crediticios. El auditor se enfocaría en evaluar los controles internos relacionados con la gestión de riesgos crediticios, incluyendo:

- Evaluación de la solvencia de los clientes: ¿Se evalúa la solvencia de los clientes de forma adecuada antes de otorgar préstamos?

- Control de la concentración de riesgos: ¿Se controla la concentración de riesgos en un solo cliente o sector?

- Monitoreo de la cartera de préstamos: ¿Se monitorea la cartera de préstamos de forma regular para identificar posibles problemas?

- Gestión de las provisiones para pérdidas crediticias: ¿Se establecen provisiones para pérdidas crediticias de forma adecuada?

El auditor también podría evaluar los procesos de control interno relacionados con la prevención del lavado de dinero y el financiamiento del terrorismo.

Ejemplo 3: Auditoría de una empresa manufacturera

En una auditoría de una empresa manufacturera, una CKA podría ser la gestión de la calidad. El auditor se enfocaría en evaluar los controles internos relacionados con la gestión de la calidad, incluyendo:

- Control de la calidad de las materias primas: ¿Se inspeccionan las materias primas para garantizar su calidad?

- Control de la calidad del proceso de producción: ¿Se monitorizan los procesos de producción para garantizar la calidad del producto?

- Control de la calidad del producto final: ¿Se inspeccionan los productos finales para garantizar su calidad?

- Gestión de las devoluciones y las reclamaciones: ¿Se gestionan las devoluciones y las reclamaciones de forma eficiente?

El auditor también podría evaluar los procesos de control interno relacionados con la seguridad y la salud en el trabajo.

Proceso de Identificación y Evaluación de Cuestiones Claves de Auditoría

El proceso de identificación y evaluación de cuestiones claves de auditoría (CKA) implica varios pasos:

- Planificación de la auditoría: El auditor debe comprender el negocio del auditado, identificar los riesgos relevantes y determinar el alcance de la auditoría.

- Recopilación de información: El auditor debe recopilar información sobre los riesgos y los controles internos del auditado a través de la revisión de la información financiera, la comunicación con la gerencia y el personal, y la realización de procedimientos de auditoría.

- Identificación de las CKA: El auditor debe identificar las áreas de riesgo que requieren una atención especial, teniendo en cuenta la probabilidad de que ocurra un error material y el impacto potencial de ese error.

- Evaluación de las CKA: El auditor debe evaluar la probabilidad de que ocurra un error material en cada CKA y el impacto potencial de ese error.

- Documentación de las CKA: El auditor debe documentar las CKA identificadas y la evaluación de los riesgos asociados.

El auditor debe considerar la naturaleza, el alcance y la oportunidad de los procedimientos de auditoría para obtener evidencia suficiente y apropiada para apoyar su opinión sobre los estados financieros.

Respuesta a las Cuestiones Claves de Auditoría

Una vez que se han identificado y evaluado las CKA, el auditor debe desarrollar una estrategia para responder a los riesgos asociados. La respuesta puede incluir:

- Aumento del alcance de la auditoría: El auditor puede aumentar el alcance de la auditoría para obtener más evidencia sobre las CKA.

- Realización de procedimientos de auditoría adicionales: El auditor puede realizar procedimientos de auditoría adicionales para evaluar la eficacia de los controles internos relacionados con las CKA.

- Comunicación con la gerencia: El auditor puede comunicar los riesgos identificados a la gerencia y solicitar que tomen medidas para mitigar esos riesgos.

- Modificación de la opinión de auditoría: Si los riesgos asociados con las CKA son significativos, el auditor puede modificar su opinión de auditoría.

La respuesta a las CKA debe ser proporcional al riesgo asociado con cada área. El auditor debe considerar el impacto potencial de un error material en los estados financieros y la probabilidad de que ese error ocurra.

Cuestiones Claves de Auditoría:

¿Cuáles son las diferencias entre las Cuestiones Claves de Auditoría (CKA) y los Controles Claves de Auditoría?

Aunque los términos CKA y controles claves de auditoría se utilizan a menudo de forma intercambiable, existen algunas diferencias sutiles. Las CKA se enfocan en las áreas de riesgo específicas que requieren una atención especial durante la auditoría, mientras que los controles claves de auditoría se refieren a los controles internos que son críticos para mitigar los riesgos identificados.

En otras palabras, las CKA son los puntos críticos de riesgo, mientras que los controles claves de auditoría son los mecanismos que se utilizan para mitigar esos riesgos.

¿Cómo puedo identificar las Cuestiones Claves de Auditoría para mi empresa?

Para identificar las CKA para tu empresa, puedes seguir estos pasos:

- Comprende tu negocio: Analiza tu modelo de negocio, tus procesos operativos, tu entorno competitivo y tus principales riesgos.

- Revisa la información financiera: Busca patrones inusuales, variaciones significativas o inconsistencias en los estados financieros.

- Comunícate con la gerencia y el personal: Obtén información de primera mano sobre los riesgos y los controles internos de tu empresa.

- Considera las regulaciones aplicables: Identifica las leyes y regulaciones que se aplican a tu empresa y los riesgos asociados.

- Revisa los resultados de auditorías previas: Analiza las conclusiones de auditorías previas para identificar áreas de riesgo persistente o emergente.

Una vez que hayas identificado las áreas de riesgo, puedes evaluar su probabilidad de ocurrencia y su impacto potencial para determinar las CKA que requieren una atención especial.

¿Qué sucede si no se abordan las Cuestiones Claves de Auditoría?

Si no se abordan las CKA, existe un mayor riesgo de que ocurra un error material en los estados financieros. Esto puede llevar a:

- Pérdida de confianza de los inversores: Los inversores pueden perder la confianza en la empresa si se que los estados financieros no son confiables.

- Sanciones regulatorias: La empresa puede enfrentar sanciones regulatorias si no cumple con las leyes y regulaciones aplicables.

- Pérdida de reputación: La empresa puede sufrir una pérdida de reputación si se que ha habido fraude o errores materiales en los estados financieros.

- Dificultades para obtener financiamiento: Las empresas con estados financieros no confiables pueden tener dificultades para obtener financiamiento de bancos o inversores.

Es importante abordar las CKA de forma proactiva para mitigar los riesgos asociados y proteger la reputación y la viabilidad financiera de la empresa.

Las cuestiones claves de auditoría (CKA) son un elemento esencial de cualquier proceso de auditoría. Al identificar y evaluar las CKA, los auditores pueden enfocar sus esfuerzos en las áreas de mayor riesgo, mejorar la calidad de la auditoría y proteger la confiabilidad de la información financiera y la solidez de las operaciones.

Comprender la importancia de las CKA y aplicar un enfoque estratégico para su identificación, evaluación y respuesta es fundamental para una auditoría exitosa. Las empresas deben trabajar con sus auditores para identificar y mitigar los riesgos asociados con las CKA para proteger su reputación, su viabilidad financiera y el cumplimiento de las normas.

Artículos Relacionados