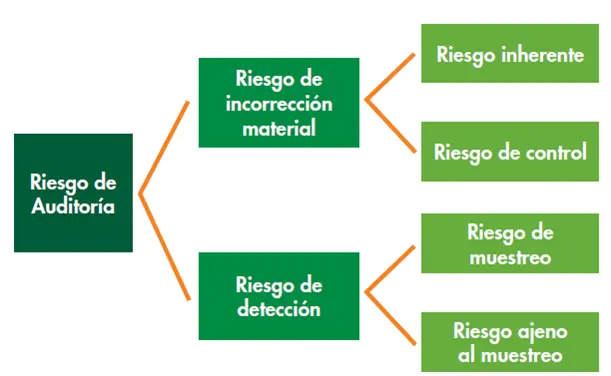

En el ámbito de las auditorías financieras, la precisión y la fiabilidad de la información son pilares fundamentales. Una auditoría tiene como objetivo principal proporcionar una opinión independiente sobre si los estados financieros de una empresa reflejan fielmente la realidad económica y financiera de la entidad. Para lograr este objetivo, los auditores se centran en la detección de posibles errores o incorrecciones, que pueden afectar la imagen que se proyecta a través de los estados financieros.

Las incorrecciones materiales son una de las principales preocupaciones en las auditorías. Se trata de errores o distorsiones en la información financiera que, de ser conocidas por los usuarios de los estados financieros, podrían influir en sus decisiones económicas. En otras palabras, una incorrección material es un error significativo que puede afectar la opinión del usuario sobre la situación financiera de la empresa.

Definición de Incorrecciones Materiales en Auditoría

Para comprender mejor el concepto de incorrección material, es crucial definirla con precisión. Una incorrección material se define como un error o distorsión en la información financiera que, individualmente o en conjunto con otros errores, podría influir razonablemente en las decisiones de los usuarios de los estados financieros.

En otras palabras, una incorrección material es un error que es lo suficientemente importante como para que un usuario de los estados financieros cambie su decisión sobre la base de la información proporcionada. Esto significa que la incorrección material no solo debe ser cuantitativamente significativa, sino también cualitativamente relevante.

Características de una Incorrección Material

Las incorrecciones materiales pueden presentarse en diversas formas, pero generalmente comparten ciertas características comunes. Algunos elementos clave que identifican una incorrección material son:

- Importancia cuantitativa: El error debe ser lo suficientemente grande como para afectar significativamente los estados financieros. Esto se evalúa en relación con el tamaño total de la empresa, su capitalización, sus ingresos y otros indicadores relevantes.

- Relevancia cualitativa: El error debe ser relevante para los usuarios de los estados financieros. Esto significa que el error debe ser lo suficientemente importante como para afectar la forma en que los usuarios interpretan la información financiera. Por ejemplo, un error en la clasificación de un activo podría afectar la percepción de la capacidad de la empresa para generar efectivo en el futuro.

- Probabilidad de ocurrencia: La probabilidad de que el error ocurra debe ser significativa. Si la probabilidad de que el error ocurra es baja, es menos probable que se considere material. Sin embargo, incluso si la probabilidad es baja, el error podría ser material si su impacto potencial es significativo.

Ejemplos de Incorrecciones Materiales

Para comprender mejor el concepto de incorrección material, veamos algunos ejemplos concretos:

- Omisión de una cantidad o de una información a revelar: Por ejemplo, si una empresa no incluye en sus estados financieros un activo importante, como una propiedad, esta omisión podría ser considerada una incorrección material. La falta de información relevante sobre el activo podría afectar la percepción de la solvencia y la capacidad de generar efectivo de la empresa.

- Inexactitud al recoger o procesar datos: Un error en la recopilación o procesamiento de datos puede llevar a una incorrección material. Por ejemplo, si una empresa registra incorrectamente las ventas de un período, este error podría afectar los ingresos y la rentabilidad de la empresa, y por lo tanto, la percepción de su desempeño financiero.

- Estimaciones contables erróneas: Las estimaciones contables son un elemento crucial en la elaboración de los estados financieros. Si estas estimaciones son erróneas, pueden generar una incorrección material. Por ejemplo, una estimación incorrecta del valor de recuperación de un activo fijo podría afectar su valor contable y la rentabilidad de la empresa.

- Estimaciones contables poco acertadas: Cuando las estimaciones contables, aunque no incorrectas, se consideran poco acertadas o razonables, pueden generar una incorrección material. Por ejemplo, si una empresa utiliza un método de depreciación que no refleja adecuadamente la vida útil de sus activos, esta decisión podría generar una incorrección material.

Implicaciones de las Incorrecciones Materiales

Las incorrecciones materiales tienen importantes implicaciones para las empresas, los auditores y los usuarios de los estados financieros. Algunas de las principales implicaciones son:

- Afectación de la imagen de la empresa: Las incorrecciones materiales pueden afectar la percepción que los usuarios tienen de la empresa. Si se que una empresa ha presentado estados financieros con incorrecciones materiales, esto puede dañar su reputación y afectar su capacidad para obtener financiamiento.

- Responsabilidad legal: Las incorrecciones materiales pueden dar lugar a responsabilidad legal para la empresa y sus directivos. Los usuarios de los estados financieros pueden demandar a la empresa por daños y perjuicios si toman decisiones equivocadas basadas en información incorrecta.

- Sanciones regulatorias: Los reguladores pueden imponer sanciones a las empresas que presenten estados financieros con incorrecciones materiales. Estas sanciones pueden incluir multas, sanciones civiles o incluso penales.

- Pérdida de confianza: Las incorrecciones materiales pueden erosionar la confianza de los inversores, los acreedores y otros usuarios de los estados financieros en la empresa. Esto puede dificultar que la empresa obtenga financiamiento o atraiga nuevos inversores.

Detección de Incorrecciones Materiales

La detección de incorrecciones materiales es un objetivo fundamental de las auditorías. Los auditores utilizan una variedad de técnicas para identificar posibles errores o distorsiones en la información financiera. Algunas de las técnicas más comunes incluyen:

- Revisión de la documentación: Los auditores revisan la documentación de apoyo para verificar la precisión de la información financiera. Esto puede incluir facturas, contratos, estados de cuenta bancarios y otros documentos relevantes.

- Entrevistas: Los auditores entrevistan a los empleados de la empresa para obtener información sobre los procesos contables y las transacciones. Esto les ayuda a comprender mejor los riesgos de incorrección material.

- Procedimientos analíticos: Los auditores utilizan procedimientos analíticos para identificar tendencias y relaciones inusuales en la información financiera. Estos procedimientos pueden ayudar a detectar posibles errores o distorsiones.

- Pruebas de detalle: Los auditores realizan pruebas de detalle para verificar la precisión de las transacciones y saldos individuales. Esto puede incluir la revisión de muestras de transacciones, la verificación de saldos bancarios y la confirmación de saldos con terceros.

El Rol del Auditor en la Detección de Incorrecciones Materiales

El auditor desempeña un papel crucial en la detección de incorrecciones materiales. El auditor tiene la responsabilidad de proporcionar una opinión independiente sobre si los estados financieros presentan una imagen fiel de la situación financiera de la empresa. Para cumplir con esta responsabilidad, el auditor debe:

- Planificar y ejecutar la auditoría de manera efectiva: El auditor debe planificar la auditoría de manera que se aborden los riesgos de incorrección material. Esto incluye la identificación de los riesgos específicos de la empresa y la selección de las técnicas de auditoría más apropiadas para mitigar esos riesgos.

- Ser independiente y objetivo: El auditor debe ser independiente de la empresa que está auditando. Esto significa que el auditor no debe tener ningún interés financiero o personal que pueda afectar su juicio.

- Ser competente y profesional: El auditor debe tener la competencia y el conocimiento necesarios para realizar la auditoría de manera efectiva. Esto incluye la comprensión de los principios contables, las normas de auditoría y las mejores prácticas de la industria.

Sobre Incorrecciones Materiales en Auditoría

¿Qué ocurre si se detecta una incorrección material?

Si el auditor detecta una incorrección material, debe discutirla con la gerencia de la empresa. La gerencia debe corregir la incorrección material y actualizar los estados financieros. Si la gerencia no corrige la incorrección material, el auditor debe emitir una opinión adversa sobre los estados financieros. Esto significa que el auditor considera que los estados financieros no presentan una imagen fiel de la situación financiera de la empresa.

¿Quién es responsable de las incorrecciones materiales?

La responsabilidad de las incorrecciones materiales recae en la gerencia de la empresa. La gerencia es responsable de la preparación y presentación de los estados financieros, y debe asegurarse de que sean exactos y completos. Sin embargo, el auditor también tiene una responsabilidad en la detección de incorrecciones materiales. Si el auditor no detecta una incorrección material que debería haber detectado, puede ser considerado negligente.

¿Cómo se puede evitar la aparición de incorrecciones materiales?

La mejor manera de evitar la aparición de incorrecciones materiales es tener un sistema de control interno sólido. Un sistema de control interno bien diseñado puede ayudar a prevenir errores, detectar errores y corregir errores antes de que se conviertan en incorrecciones materiales. La gerencia de la empresa debe implementar un sistema de control interno efectivo y debe asegurarse de que se mantenga actualizado y funcionando correctamente.

Las incorrecciones materiales son una amenaza importante para la integridad de la información financiera. Los auditores desempeñan un papel crucial en la detección de estas incorrecciones y en la protección de los intereses de los usuarios de los estados financieros. La comprensión de los conceptos relacionados con las incorrecciones materiales es esencial para todos los involucrados en el proceso de auditoría, desde los directivos de las empresas hasta los usuarios de los estados financieros.

Es fundamental recordar que la detección de incorrecciones materiales es un proceso complejo que requiere un enfoque sistemático y una profunda comprensión de los riesgos de la empresa. Los auditores deben aplicar su experiencia, su conocimiento de las normas de auditoría y sus mejores prácticas para garantizar la calidad de sus trabajos y la confiabilidad de la información financiera que se presenta a los usuarios.

Artículos Relacionados