En el ámbito de la auditoría de control interno, la gestión de riesgos juega un papel fundamental. Para evaluar eficazmente los riesgos que enfrenta una organización y determinar la eficacia de los controles internos implementados, se utiliza una herramienta poderosa: la matriz de riesgo. Esta matriz es una representación visual y sistemática que permite identificar, analizar y evaluar los riesgos, así como los controles existentes para mitigarlos.

¿Qué es la Matriz de Riesgo en Auditoría de Control Interno?

La matriz de riesgo en auditoría de control interno es una herramienta de gestión que facilita la identificación, evaluación y priorización de los riesgos que pueden afectar a una organización. Se trata de una tabla que relaciona los riesgos con los controles internos implementados para mitigarlos. Su objetivo principal es proporcionar una visión global de la exposición al riesgo de la organización y guiar la toma de decisiones para la mejora de los controles internos.

Componentes Clave de la Matriz de Riesgo

Una matriz de riesgo típica incluye los siguientes componentes:

- Riesgos: Se identifican los riesgos específicos que pueden afectar a la organización, clasificándolos por áreas de negocio, procesos o funciones. Estos riesgos pueden ser financieros, operativos, legales, tecnológicos, de seguridad, de reputación, entre otros.

- Descripción del Riesgo: Se proporciona una descripción detallada de cada riesgo, incluyendo su naturaleza, causa probable y posibles consecuencias.

- Probabilidad: Se estima la probabilidad de que el riesgo se materialice, utilizando una escala de probabilidad (baja, media, alta). Esta probabilidad se basa en la frecuencia con la que el riesgo se ha presentado en el pasado, la presencia de factores de riesgo y la capacidad de la organización para mitigarlo.

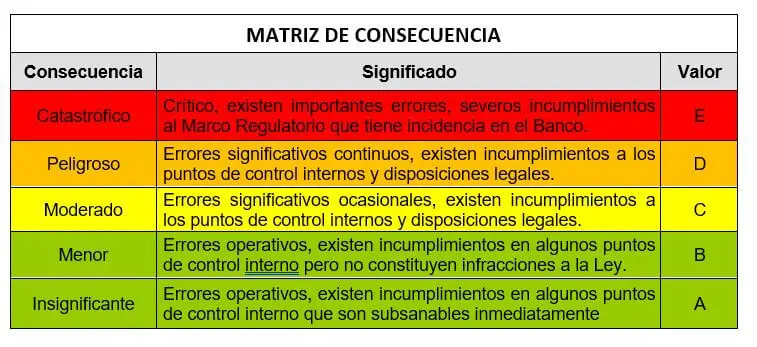

- Impacto: Se evalúa el impacto potencial del riesgo si se materializa, utilizando una escala de impacto (bajo, medio, alto). El impacto se refiere a las consecuencias financieras, operativas, legales o de reputación que podría tener el riesgo.

- Valoración del Riesgo: Se calcula la valoración del riesgo multiplicando la probabilidad por el impacto. Este valor proporciona una medida cuantitativa del riesgo y permite priorizar los riesgos de mayor importancia.

- Controles Existentes: Se identifican los controles internos existentes que se han implementado para mitigar el riesgo. Estos controles pueden ser preventivos, detectivos o correctivos.

- Eficacia de los Controles: Se evalúa la eficacia de los controles existentes para mitigar el riesgo, utilizando una escala de eficacia (baja, media, alta). La eficacia se determina considerando la calidad de los controles, la frecuencia de su aplicación y su capacidad para detectar y prevenir el riesgo.

- Residuo de Riesgo: Se calcula el residuo de riesgo después de la aplicación de los controles existentes. Este valor representa la exposición al riesgo que permanece después de la implementación de los controles.

- Acciones de Mitigación: Se identifican las acciones de mitigación adicionales que se pueden implementar para reducir el residuo de riesgo. Estas acciones pueden incluir la mejora de los controles existentes, la implementación de nuevos controles o la aceptación del riesgo.

- Responsable: Se designa al responsable de la implementación y seguimiento de las acciones de mitigación.

- Plazo: Se establece un plazo para la implementación de las acciones de mitigación.

Beneficios de la Matriz de Riesgo en Auditoría de Control Interno

La utilización de una matriz de riesgo en auditoría de control interno ofrece numerosos beneficios, entre los que se destacan:

- Identificación de Riesgos Relevantes: La matriz de riesgo permite identificar los riesgos más importantes que enfrenta la organización, facilitando la priorización de esfuerzos y recursos.

- Evaluación Objetiva del Riesgo: La matriz de riesgo proporciona un marco estructurado para evaluar los riesgos de manera objetiva, utilizando criterios de probabilidad e impacto.

- Análisis de la Eficacia de los Controles: La matriz de riesgo permite evaluar la eficacia de los controles internos existentes y determinar si son suficientes para mitigar los riesgos.

- Priorización de Acciones de Mitigación: La matriz de riesgo facilita la identificación de las acciones de mitigación más relevantes para reducir el residuo de riesgo.

- Mejora de la Gestión de Riesgos: La matriz de riesgo proporciona una herramienta de gestión eficaz para la identificación, análisis, evaluación y mitigación de riesgos.

- Comunicación Efectiva: La matriz de riesgo facilita la comunicación de los riesgos y las acciones de mitigación a los stakeholders relevantes, incluyendo la dirección, el comité de auditoría y los empleados.

- Cumplimiento Normativo: La matriz de riesgo puede ayudar a las organizaciones a cumplir con los requisitos normativos y legales relacionados con la gestión de riesgos y el control interno.

Pasos para Construir una Matriz de Riesgo

La construcción de una matriz de riesgo requiere un proceso sistemático y colaborativo. Los siguientes pasos pueden servir como la creación de una matriz de riesgo efectiva:

- Identificación de Riesgos: El primer paso es identificar los riesgos que pueden afectar a la organización. Esto se puede lograr mediante una combinación de técnicas, como la lluvia de ideas, el análisis de riesgos de procesos, el análisis de escenarios, la revisión de información histórica y la consulta con expertos.

- Descripción de los Riesgos: Una vez identificados los riesgos, se debe proporcionar una descripción detallada de cada uno, incluyendo su naturaleza, causa probable y posibles consecuencias.

- Evaluación de la Probabilidad e Impacto: Se debe evaluar la probabilidad de que cada riesgo se materialice y el impacto potencial del riesgo si se materializa. Esta evaluación se puede realizar utilizando una escala de probabilidad e impacto, o mediante un análisis cualitativo.

- Cálculo de la Valoración del Riesgo: Se debe calcular la valoración del riesgo multiplicando la probabilidad por el impacto. Este valor proporciona una medida cuantitativa del riesgo y permite priorizar los riesgos de mayor importancia.

- Identificación de Controles Existentes: Se deben identificar los controles internos existentes que se han implementado para mitigar cada riesgo.

- Evaluación de la Eficacia de los Controles: Se debe evaluar la eficacia de los controles existentes para mitigar el riesgo. Esta evaluación se puede realizar utilizando una escala de eficacia, o mediante un análisis cualitativo.

- Cálculo del Residuo de Riesgo: Se debe calcular el residuo de riesgo después de la aplicación de los controles existentes. Este valor representa la exposición al riesgo que permanece después de la implementación de los controles.

- Identificación de Acciones de Mitigación: Se deben identificar las acciones de mitigación adicionales que se pueden implementar para reducir el residuo de riesgo. Estas acciones pueden incluir la mejora de los controles existentes, la implementación de nuevos controles o la aceptación del riesgo.

- Documentación de la Matriz de Riesgo: Se debe documentar la matriz de riesgo, incluyendo los riesgos identificados, la evaluación del riesgo, los controles existentes, la eficacia de los controles, el residuo de riesgo, las acciones de mitigación, el responsable de la implementación de las acciones de mitigación y el plazo para la implementación de las acciones de mitigación.

Ejemplos de Riesgos y Controles en Auditoría de Control Interno

A continuación, se presentan algunos ejemplos de riesgos y controles que se pueden identificar en una matriz de riesgo en auditoría de control interno:

Riesgos Financieros

- Riesgo: Fraude contable.

- Control: Separación de funciones, controles internos sobre la contabilidad, auditoría interna.

Riesgos Operativos

- Riesgo: Pérdida de datos.

- Control: Respaldos de datos, control de acceso a la información, seguridad informática.

Riesgos Legales

- Riesgo: Incumplimiento de la normativa legal.

- Control: Asesoría legal, capacitación del personal, monitoreo de la legislación.

Riesgos de Tecnología

- Riesgo: Ataque cibernético.

- Control: Firewall, antivirus, seguridad de la red, capacitación del personal.

Riesgos de Seguridad

- Riesgo: Accidentes de trabajo.

- Control: Planes de seguridad, capacitación del personal, equipo de protección personal.

Riesgos de Reputación

- Riesgo: Daño a la imagen de la organización.

- Control: Gestión de la comunicación, relaciones públicas, políticas de responsabilidad social.

Integración de la Matriz de Riesgo con el Plan de Auditoría

La matriz de riesgo es una herramienta esencial para la planificación de la auditoría de control interno. Al integrar la matriz de riesgo con el plan de auditoría, se puede asegurar que la auditoría se enfoque en los riesgos más importantes que enfrenta la organización. Los siguientes pasos pueden ayudar a integrar la matriz de riesgo con el plan de auditoría:

- Identificar los Riesgos Relevantes: Se deben identificar los riesgos que son más relevantes para la auditoría, teniendo en cuenta la naturaleza de la organización, el entorno de control y los objetivos de la auditoría.

- Determinar el Alcance de la Auditoría: El alcance de la auditoría se debe determinar en función de los riesgos identificados. Los riesgos de mayor importancia deben ser objeto de un mayor escrutinio.

- Definir las Pruebas de Auditoría: Se deben diseñar pruebas de auditoría específicas para evaluar la eficacia de los controles internos para mitigar los riesgos identificados.

- Evaluar los Resultados de la Auditoría: Los resultados de la auditoría se deben evaluar en relación con los riesgos identificados. Si se encuentran deficiencias en los controles internos, se deben recomendar acciones de mitigación.

¿Cómo se actualiza la matriz de riesgo?

La matriz de riesgo debe actualizarse periódicamente para reflejar los cambios en el entorno de control, las operaciones de la organización, la normativa legal o los riesgos emergentes. La frecuencia de actualización dependerá de la naturaleza de los riesgos y la dinámica del negocio. Se recomienda actualizar la matriz de riesgo al menos una vez al año o cuando se produzcan cambios significativos en la organización.

¿Quién es responsable de la matriz de riesgo?

La responsabilidad de la matriz de riesgo depende de la estructura organizacional. En general, el comité de auditoría o la dirección de la organización son responsables de la gestión de riesgos y la matriz de riesgo. Sin embargo, la participación de todos los departamentos y niveles de la organización es crucial para la identificación y evaluación de los riesgos.

¿Cuáles son las mejores prácticas para la gestión de riesgos?

Las mejores prácticas para la gestión de riesgos incluyen:

- Establecer una cultura de gestión de riesgos: Es importante fomentar una cultura de gestión de riesgos en toda la organización, donde los empleados se sientan empoderados para identificar y reportar riesgos.

- Implementar un marco de gestión de riesgos: Se debe implementar un marco de gestión de riesgos que defina los procesos, las responsabilidades y las herramientas para gestionar los riesgos.

- Evaluar los riesgos de manera sistemática: La evaluación de los riesgos debe ser sistemática y periódica, utilizando métodos y herramientas apropiadas.

- Mitigar los riesgos de manera efectiva: Se deben implementar controles internos efectivos para mitigar los riesgos y reducir la exposición a los mismos.

- Monitorear y evaluar los riesgos: Se debe monitorear y evaluar los riesgos de manera continua para identificar los cambios en el entorno de control y los riesgos emergentes.

La matriz de riesgo es una herramienta esencial para la gestión de riesgos en auditoría de control interno. Permite identificar, analizar y evaluar los riesgos que enfrenta una organización, así como los controles internos implementados para mitigarlos. Al utilizar una matriz de riesgo, las organizaciones pueden mejorar la eficacia de sus controles internos, reducir la exposición al riesgo y aumentar la confianza de los stakeholders.

Artículos Relacionados