En el ámbito empresarial, la auditoría administrativa es una herramienta fundamental para evaluar la eficiencia y eficacia de las operaciones de una organización. Este proceso exhaustivo permite identificar áreas de mejora, optimizar recursos y garantizar el cumplimiento de las normas y políticas internas. El informe final de auditoría administrativa es el documento que resume los hallazgos, conclusiones y recomendaciones derivadas de la auditoría, sirviendo como base para la toma de decisiones estratégicas.

Este artículo te proporcionará un ejemplo completo de un informe final de auditoría administrativa, explicando cada sección en detalle y ofreciendo consejos prácticos para su elaboración. Además, exploraremos la importancia de la auditoría administrativa, los diferentes tipos de auditorías que existen y las mejores prácticas para realizar una auditoría efectiva.

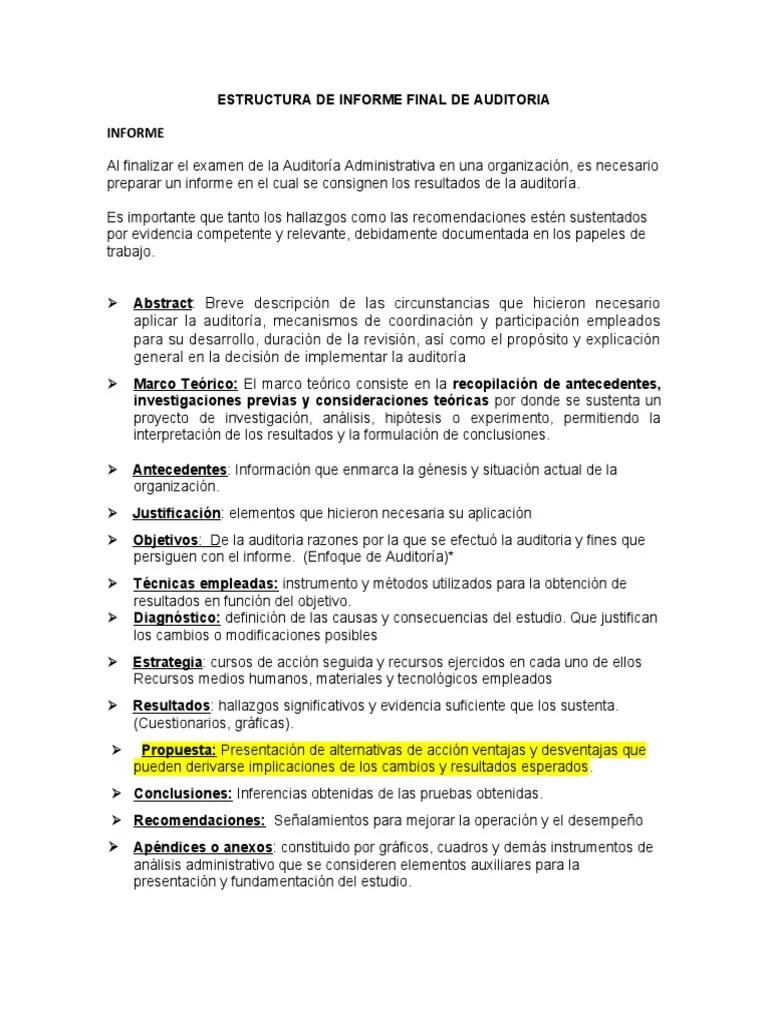

¿Qué es el Informe Final de Auditoría Administrativa?

El informe final de auditoría administrativa es un documento formal que detalla los resultados de una auditoría interna o externa realizada en una organización. Su objetivo principal es proporcionar a la dirección una visión completa del estado actual de las operaciones, identificar las áreas problemáticas y ofrecer recomendaciones para mejorar la eficiencia y eficacia de la organización.

Este informe debe ser claro, conciso y fácil de entender, incluso para personas sin conocimientos especializados en auditoría. Debe contener información relevante y útil para la toma de decisiones, incluyendo:

- Objetivo de la auditoría: Definir claramente el propósito y alcance de la auditoría.

- Metodología utilizada: Describir los procedimientos y técnicas empleadas para recopilar y analizar la información.

- Hallazgos de la auditoría: Presentar los resultados obtenidos durante la auditoría, incluyendo evidencia objetiva que respalde las conclusiones.

- Conclusiones de la auditoría: Interpretar los hallazgos y determinar las causas de las deficiencias o problemas identificados.

- Recomendaciones para la mejora: Proponer soluciones viables y específicas para corregir las deficiencias y optimizar las operaciones.

- Plan de acción: Establecer un plan detallado para implementar las recomendaciones, incluyendo plazos, responsables y recursos necesarios.

Ejemplo de Informe Final de Auditoría Administrativa

I. Resumen Ejecutivo

Este es el primer punto de contacto del lector con el informe. Debe ser breve y conciso, resumiendo los puntos clave del informe. Incluye:

- Objetivo de la auditoría: Explicar brevemente el propósito de la auditoría.

- Alcance de la auditoría: Especificar las áreas o departamentos auditados.

- Principales hallazgos: Mencionar los puntos más relevantes encontrados durante la auditoría.

- Conclusiones principales: Resumir las conclusiones generales de la auditoría.

- Recomendaciones clave: Destacar las recomendaciones más importantes para la mejora.

II. Introducción

En esta sección, se presenta información general sobre la organización auditada, incluyendo:

- Descripción de la organización: Breve descripción de la empresa, su sector de actividad, tamaño y estructura organizativa.

- Contexto de la auditoría: Explicar las razones que llevaron a la realización de la auditoría, como cambios organizativos, crecimiento de la empresa o requerimientos legales.

- Objetivo de la auditoría: Definir claramente el propósito y alcance de la auditoría, especificando los objetivos específicos que se buscan alcanzar.

- Alcance de la auditoría: Detallar las áreas o departamentos que fueron objeto de la auditoría, incluyendo fechas y período de tiempo auditado.

III. Metodología

En esta sección, se describe el enfoque utilizado para realizar la auditoría, incluyendo:

- Técnicas de auditoría: Explicar las técnicas y procedimientos empleados para recopilar y analizar la información, como entrevistas, revisión de documentos, observación de procesos y análisis de datos.

- Fuentes de información: Especificar las fuentes de información utilizadas durante la auditoría, como registros contables, políticas internas, manuales de procedimientos, entrevistas con empleados y análisis de datos.

- Criterios de evaluación: Definir los estándares, normas o políticas utilizadas para evaluar las operaciones y procesos auditados.

- Equipo de auditoría: Identificar a los miembros del equipo de auditoría, incluyendo sus roles y responsabilidades.

IV. Hallazgos de la Auditoría

Esta es la sección más importante del informe. Aquí se presentan los resultados de la auditoría, incluyendo:

- Descripción de los hallazgos: Presentar los resultados de la auditoría de forma clara y concisa, utilizando evidencia objetiva que respalde las conclusiones. Se recomienda utilizar tablas, gráficos o diagramas para visualizar los hallazgos de forma más efectiva.

- Análisis de los hallazgos: Interpretar los hallazgos y determinar las causas de las deficiencias o problemas identificados. Se debe analizar el impacto de los hallazgos en la organización, evaluando su gravedad y riesgo.

- Evidencia de los hallazgos: Presentar evidencia objetiva que respalde los hallazgos, como documentos, registros, fotos o grabaciones. La evidencia debe ser suficiente para justificar las conclusiones y recomendaciones.

V. Conclusiones

En esta sección, se resumen las conclusiones generales de la auditoría, basándose en los hallazgos presentados. Se debe:

- Resumir los principales hallazgos: Reiterar los puntos más relevantes encontrados durante la auditoría.

- Evaluar el impacto de los hallazgos: Analizar las consecuencias de las deficiencias o problemas identificados en la organización.

- Determinar las causas de los problemas: Identificar las razones subyacentes a los problemas encontrados durante la auditoría.

VI. Recomendaciones

En esta sección, se presentan las recomendaciones para mejorar las operaciones y procesos de la organización. Las recomendaciones deben ser:

- Específicas: Definir claramente las acciones a tomar para corregir las deficiencias o problemas identificados.

- Medibles: Establecer indicadores para evaluar el impacto de las recomendaciones.

- Alcanzables: Las recomendaciones deben ser realistas y alcanzables con los recursos disponibles.

- Relevantes: Las recomendaciones deben estar directamente relacionadas con los hallazgos y objetivos de la auditoría.

- Temporales: Establecer plazos para la implementación de las recomendaciones.

VII. Plan de Acción

En esta sección, se establece un plan detallado para implementar las recomendaciones, incluyendo:

- Responsables de la implementación: Identificar a las personas responsables de llevar a cabo las recomendaciones.

- Plazos de implementación: Establecer fechas límite para la ejecución de las recomendaciones.

- Recursos necesarios: Especificar los recursos financieros, humanos y materiales necesarios para implementar las recomendaciones.

- Seguimiento de la implementación: Definir un sistema de seguimiento para monitorizar el progreso de la implementación de las recomendaciones.

VIII. Anexos

Esta sección contiene información adicional que complementa el informe, como:

- Evidencia de los hallazgos: Documentos, registros, fotos o grabaciones que respaldan los hallazgos.

- Tablas y gráficos: Información estadística o visual que complementa los hallazgos.

- Políticas y procedimientos: Documentos relevantes que se revisaron durante la auditoría.

Importancia de la Auditoría Administrativa

La auditoría administrativa es esencial para el éxito de cualquier organización, ya que permite:

- Mejorar la eficiencia y eficacia: Identificar áreas de mejora y optimizar los procesos para lograr un mejor rendimiento.

- Reducir costos: Optimizar el uso de recursos y minimizar el desperdicio.

- Prevenir fraudes y errores: Identificar y corregir las debilidades en los controles internos.

- Cumplir con las normas y políticas: Garantizar que la organización cumple con las leyes, reglamentos y políticas internas.

- Mejorar la toma de decisiones: Proporcionar información relevante para la toma de decisiones estratégicas.

- Aumentar la confianza de los stakeholders: Demostrar la transparencia y responsabilidad de la organización.

Tipos de Auditorías Administrativas

Existen diferentes tipos de auditorías administrativas, cada una con un enfoque específico:

Auditoría Interna

Realizada por personal interno de la organización. Se centra en la evaluación de los procesos, controles y sistemas internos para identificar áreas de mejora.

Auditoría Externa

Realizada por un auditor externo independiente. Se enfoca en la evaluación de la conformidad con las normas, políticas y leyes externas.

Auditoría de Cumplimiento

Se centra en la evaluación del cumplimiento de las leyes, reglamentos y políticas internas.

Auditoría de Gestión

Evalúa la eficacia de la gestión de la organización, incluyendo la planificación, organización, dirección y control.

Auditoría de Riesgos

Identifica y evalúa los riesgos que pueden afectar a la organización, como riesgos financieros, operativos, de cumplimiento o reputacionales.

Auditoría de Sistemas de Información

Evalúa la seguridad, eficiencia y eficacia de los sistemas de información de la organización.

Auditoría de Recursos Humanos

Se centra en la evaluación de las prácticas de gestión de recursos humanos, como la selección, formación, evaluación y remuneración.

Auditoría de Marketing

Evalúa la eficacia de las estrategias de marketing de la organización.

Auditoría de Ventas

Se centra en la evaluación de los procesos de ventas, incluyendo la gestión de clientes, el seguimiento de pedidos y la atención al cliente.

Auditoría de Finanzas

Evalúa la situación financiera de la organización, incluyendo la gestión de ingresos, gastos y activos.

Mejores Prácticas para Realizar una Auditoría Administrativa Efectiva

Para realizar una auditoría administrativa efectiva, se recomienda seguir estas mejores prácticas:

- Planificación adecuada: Definir claramente los objetivos, alcance y metodología de la auditoría.

- Comunicación clara: Comunicar los objetivos y alcance de la auditoría a la organización auditada.

- Recopilación de evidencia objetiva: Utilizar técnicas y procedimientos adecuados para recopilar y analizar la información.

- Análisis de los hallazgos: Interpretar los hallazgos y determinar las causas de las deficiencias o problemas identificados.

- Recomendaciones viables y específicas: Proponer soluciones prácticas y realistas para corregir las deficiencias.

- Seguimiento de la implementación: Monitorizar el progreso de la implementación de las recomendaciones.

- Documentación completa: Registrar todos los hallazgos, conclusiones y recomendaciones en un informe formal.

Lo que necesits saber

¿Qué es una auditoría administrativa?

Una auditoría administrativa es un proceso sistemático y objetivo para evaluar la eficiencia y eficacia de las operaciones de una organización. Se centra en la revisión de los procesos, controles y sistemas internos para identificar áreas de mejora y optimizar el rendimiento.

¿Cuáles son los beneficios de una auditoría administrativa?

Los beneficios de una auditoría administrativa incluyen:

- Mejorar la eficiencia y eficacia.

- Reducir costos.

- Prevenir fraudes y errores.

- Cumplir con las normas y políticas.

- Mejorar la toma de decisiones.

- Aumentar la confianza de los stakeholders.

¿Quién puede realizar una auditoría administrativa?

Las auditorías administrativas pueden ser realizadas por personal interno de la organización (auditoría interna) o por un auditor externo independiente (auditoría externa).

¿Cómo se realiza una auditoría administrativa?

Las auditorías administrativas se realizan siguiendo un proceso sistemático que incluye:

- Planificación.

- Recopilación de información.

- Análisis de datos.

- Elaboración de conclusiones.

- Formulación de recomendaciones.

- Seguimiento de la implementación.

¿Qué debe incluir un informe final de auditoría administrativa?

Un informe final de auditoría administrativa debe incluir:

- Resumen ejecutivo.

- Introducción.

- Metodología.

- Hallazgos de la auditoría.

- Conclusiones.

- Recomendaciones.

- Plan de acción.

- Anexos.

El informe final de auditoría administrativa es un documento esencial para cualquier organización que busca mejorar su eficiencia, eficacia y cumplimiento. Este informe proporciona una visión completa del estado actual de las operaciones, identifica las áreas problemáticas y ofrece recomendaciones para la mejora. Al seguir las mejores prácticas y utilizar un enfoque sistemático, las organizaciones pueden obtener el máximo beneficio de las auditorías administrativas, logrando un mejor rendimiento y una mayor confianza de los stakeholders.

Artículos Relacionados