La importancia relativa, también conocida como materialidad, es un concepto fundamental en contabilidad y auditoría. Se refiere a la importancia de una información financiera específica para la toma de decisiones de los usuarios de los estados financieros. En otras palabras, una información es material si su omisión o error podría influir en las decisiones económicas de los usuarios.

En este artículo, exploraremos en profundidad la importancia relativa en auditoría, proporcionando ejemplos concretos y explicando su impacto en diferentes escenarios. Además, analizaremos cómo los auditores determinan la materialidad y cómo esta afecta la planificación y ejecución de la auditoría.

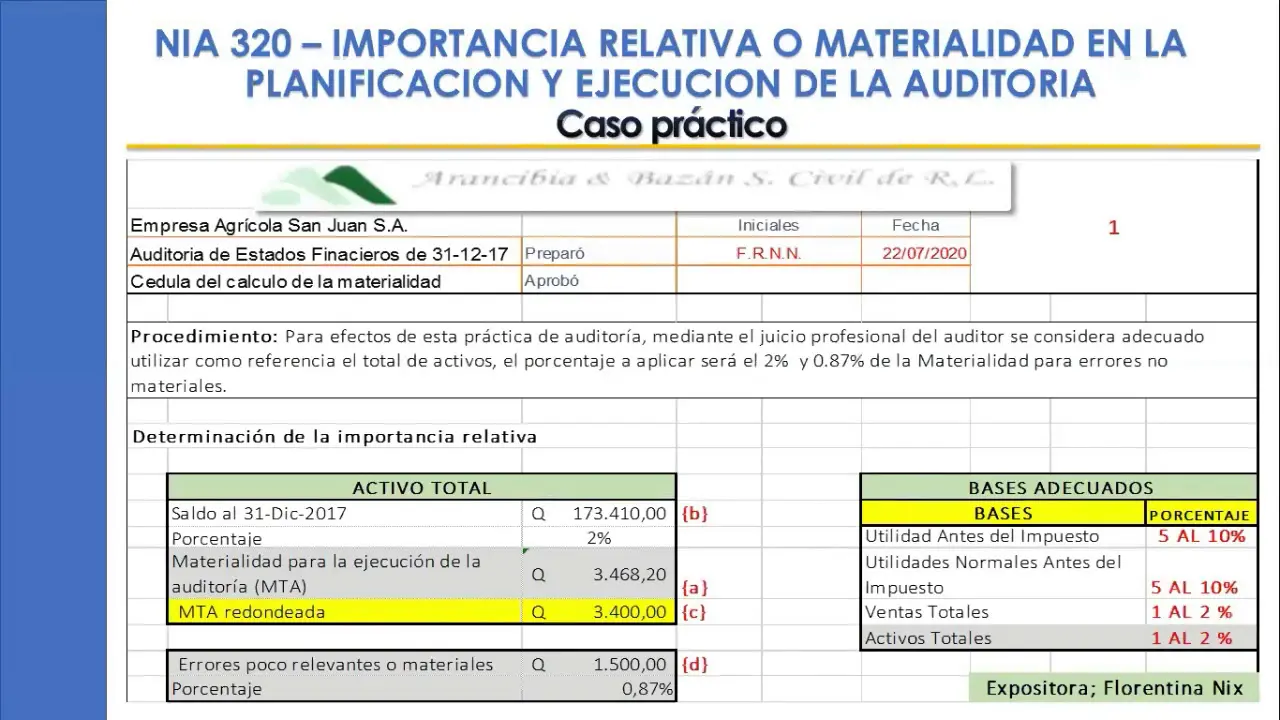

¿Qué es la Importancia Relativa en Contabilidad?

La importancia relativa es una cualidad de la información contable que determina su relevancia para los usuarios de los estados financieros. No toda la información financiera es igualmente importante. Algunas cifras o partidas pueden ser insignificantes, mientras que otras tienen un impacto significativo en la toma de decisiones.

Para determinar la importancia relativa de una información, se debe considerar su potencial impacto en las decisiones de los usuarios, tomando en cuenta:

- Magnitud: El tamaño o cuantía de la cifra o partida en cuestión. Una cifra grande, en relación con otras cifras del estado financiero, tendrá mayor importancia relativa.

- Naturaleza: Las circunstancias asociadas a la partida o elemento. Ciertas partidas, aunque pequeñas en magnitud, pueden tener una naturaleza que las hace altamente relevantes para los usuarios. Por ejemplo, una pequeña partida relacionada con un fraude o un incumplimiento legal.

La importancia relativa es un juicio profesional que debe ser realizado por el auditor, considerando el contexto específico de la empresa auditada y los usuarios de sus estados financieros. No existe una regla fija para determinar la materialidad, ya que esta depende de las circunstancias particulares de cada caso.

Ejemplos de Importancia Relativa en Auditoría

Para comprender mejor el concepto de importancia relativa, consideremos los siguientes ejemplos:

Ejemplo 1: Error en la Depreciación de un Activo

Una empresa tiene un activo fijo con un valor de $1,000,000. El auditor un error en la depreciación del activo, lo que resulta en un ajuste de $10,000 en el estado financiero.

En este caso, la magnitud del error ($10,000) es relativamente pequeña en comparación con el valor total del activo ($1,000,000). Sin embargo, la naturaleza del error puede ser relevante. Si el error se debe a un incumplimiento de las normas contables, podría afectar la confianza de los usuarios en la información financiera de la empresa. El auditor deberá evaluar la naturaleza del error y determinar si es material o no.

Ejemplo 2: Omisión de una Partida en el Estado de Resultados

Una empresa omite una partida de $50,000 en el estado de resultados. Esta partida representa el 5% de las ganancias netas de la empresa.

En este caso, la magnitud del error ($50,000) es significativa en relación con las ganancias netas de la empresa. La omisión de esta partida podría influir en las decisiones de los usuarios, como la inversión en la empresa o la concesión de un préstamo. El auditor deberá considerar la magnitud y la naturaleza del error para determinar si es material.

Ejemplo 3: Fraude en la Facturación

Una empresa ha cometido un fraude en la facturación, inflando las ventas en $20,000. Este monto representa el 2% de las ventas totales de la empresa.

Aunque el monto del fraude ($20,000) es relativamente pequeño en comparación con las ventas totales, la naturaleza del error es extremadamente relevante. El fraude puede erosionar la confianza de los usuarios en la empresa y afectar su reputación. El auditor deberá considerar la naturaleza del fraude y determinar si es material, incluso si el monto es pequeño.

Cómo los Auditores Determinan la Importancia Relativa

Los auditores utilizan diferentes métodos para determinar la importancia relativa, incluyendo:

- Análisis de ratios financieros: Los auditores pueden analizar ratios financieros como la rentabilidad, la liquidez y el endeudamiento para identificar áreas de riesgo y determinar la importancia relativa de diferentes partidas.

- Comparación con valores previos: Los auditores pueden comparar los estados financieros actuales con los períodos anteriores para identificar cambios significativos que puedan indicar la existencia de información material.

- Consideración de factores cualitativos: Los auditores deben considerar factores cualitativos, como la naturaleza del error, el impacto en la reputación de la empresa y la confianza de los usuarios en la información financiera.

El proceso de determinar la importancia relativa es un juicio profesional que requiere experiencia y conocimiento del contexto específico de la empresa auditada. Los auditores deben documentar cuidadosamente su proceso de evaluación de la materialidad y las razones para sus conclusiones.

El Impacto de la Importancia Relativa en la Auditoría

La importancia relativa tiene un impacto significativo en la planificación y ejecución de la auditoría. Los auditores utilizan el concepto de materialidad para:

- Planificar el alcance de la auditoría: Los auditores determinan el alcance de la auditoría en función de la importancia relativa de diferentes áreas de riesgo. Si una área tiene un alto riesgo de materialidad, el auditor dedicará más tiempo y recursos a su revisión.

- Establecer el nivel de evidencia de auditoría: Los auditores deben obtener suficiente evidencia de auditoría para apoyar sus conclusiones sobre la importancia relativa de diferentes partidas. Si una partida es material, el auditor necesitará obtener más evidencia para respaldar su opinión.

- Evaluar el impacto de los errores: Los auditores deben evaluar el impacto de los errores descubiertos durante la auditoría en el contexto de la importancia relativa. Si un error es material, el auditor deberá recomendar un ajuste en los estados financieros.

Consultas Habituales

¿Cuál es la diferencia entre materialidad y significancia?

Aunque los términos materialidad y significancia a veces se usan indistintamente, existen diferencias sutiles entre ellos. La materialidad se refiere al impacto potencial de una información en las decisiones económicas de los usuarios de los estados financieros. La significancia se refiere al impacto de una información en la comprensión general de los estados financieros.

¿Cómo se determina la importancia relativa en una pequeña empresa?

La determinación de la importancia relativa en una pequeña empresa sigue los mismos principios que en una empresa grande. Sin embargo, los auditores deben tener en cuenta el tamaño y la complejidad de la empresa, así como los usuarios específicos de sus estados financieros. Por ejemplo, un error de $10,000 puede ser material para una pequeña empresa, pero no para una empresa grande.

¿Qué sucede si un auditor un error que no es material?

Si un auditor un error que no es material, no tiene que recomendar un ajuste en los estados financieros. Sin embargo, el auditor debe documentar el error y considerar si es un indicador de un problema más amplio que pueda afectar la importancia relativa de otras partidas.

¿La importancia relativa es un concepto objetivo o subjetivo?

La importancia relativa es un concepto subjetivo, ya que depende del juicio profesional del auditor. Sin embargo, los auditores deben basar su juicio en principios contables y estándares de auditoría, así como en el contexto específico de la empresa auditada.

La importancia relativa es un concepto fundamental en auditoría que afecta la planificación, la ejecución y las conclusiones de la auditoría. Los auditores deben considerar cuidadosamente la materialidad de diferentes partidas y errores para garantizar que los estados financieros reflejan una imagen fiel de la situación financiera de la empresa. La comprensión de la importancia relativa es esencial para los auditores y para todos los usuarios de los estados financieros.

Artículos Relacionados