En el entorno de las finanzas y la contabilidad, la auditoría juega un papel crucial para garantizar la transparencia, la integridad y la seguridad de las operaciones. Sin embargo, dos tipos de auditoría, la auditoría financiera y la auditoría forense, a menudo se confunden debido a su similitud superficial. Aunque ambas se centran en el análisis de información financiera, sus objetivos, métodos y alcances son distintos.

Auditoría Financiera: Un Vistazo General

La auditoría financiera es un proceso sistemático e independiente que examina los estados financieros de una entidad para expresar una opinión sobre su razonabilidad y cumplimiento con las normas contables generalmente aceptadas (NGA).

Objetivos Principales de la Auditoría Financiera

- Evaluar la precisión y confiabilidad de los estados financieros.

- Verificar el cumplimiento de las normas contables y regulaciones aplicables.

- Identificar posibles errores o fraudes materiales.

- Proporcionar una opinión independiente sobre la razonabilidad de los estados financieros.

Alcance de la Auditoría Financiera

La auditoría financiera abarca una amplia gama de áreas, incluyendo:

- Balance general: Verifica la precisión de los activos, pasivos y patrimonio neto de la empresa.

- Estado de resultados: Examina los ingresos, gastos y ganancias o pérdidas de la empresa.

- Estado de flujo de efectivo: Evalúa el movimiento de efectivo de la empresa en sus operaciones, inversiones y financiamiento.

- Estado de cambios en el patrimonio neto: Analiza los cambios en el patrimonio neto de la empresa durante un período determinado.

Metodología de la Auditoría Financiera

La auditoría financiera se basa en una serie de técnicas y procedimientos, entre los que se encuentran:

- Revisión de documentos: Examinar registros, facturas, contratos y otros documentos relevantes.

- Cálculos y análisis: Realizar cálculos y análisis financieros para verificar la precisión de los datos.

- Entrevistas: Conversar con el personal de la empresa para obtener información y clarificar dudas.

- Pruebas de control: Evaluar la efectividad de los controles internos de la empresa.

Auditoría Forense: Una Investigación Profunda

La auditoría forense es una disciplina que utiliza técnicas de auditoría, investigación y análisis para investigar delitos financieros, fraudes y otras irregularidades.

Objetivo Principal de la Auditoría Forense

El objetivo principal de la auditoría forense es identificar, investigar y documentar actividades ilegales o fraudulentas que puedan haber afectado los estados financieros de una empresa.

Alcance de la Auditoría Forense

El alcance de la auditoría forense es más específico y se centra en áreas como:

- Fraude contable: Manipulación de registros contables para ocultar información o inflar ganancias.

- Robo de activos: Desvío de fondos o activos de la empresa para beneficio personal.

- Corrupción: Sobornos, extorsión y otras formas de corrupción que afectan las operaciones de la empresa.

- Lavado de dinero: Convertir dinero de origen ilícito en dinero lícito para disimular su origen.

Metodología de la Auditoría Forense

La auditoría forense utiliza una variedad de técnicas, incluyendo:

- Investigación: Recopilar evidencia de fuentes internas y externas, como entrevistas, documentos y registros.

- Análisis de datos: Analizar datos financieros, contables y operativos para identificar patrones sospechosos.

- Técnicas de informática forense: Recuperar y analizar datos de dispositivos electrónicos, como ordenadores, teléfonos móviles y servidores.

- Colaboración con las autoridades: Trabajar con la policía, fiscales y otros organismos de aplicación de la ley.

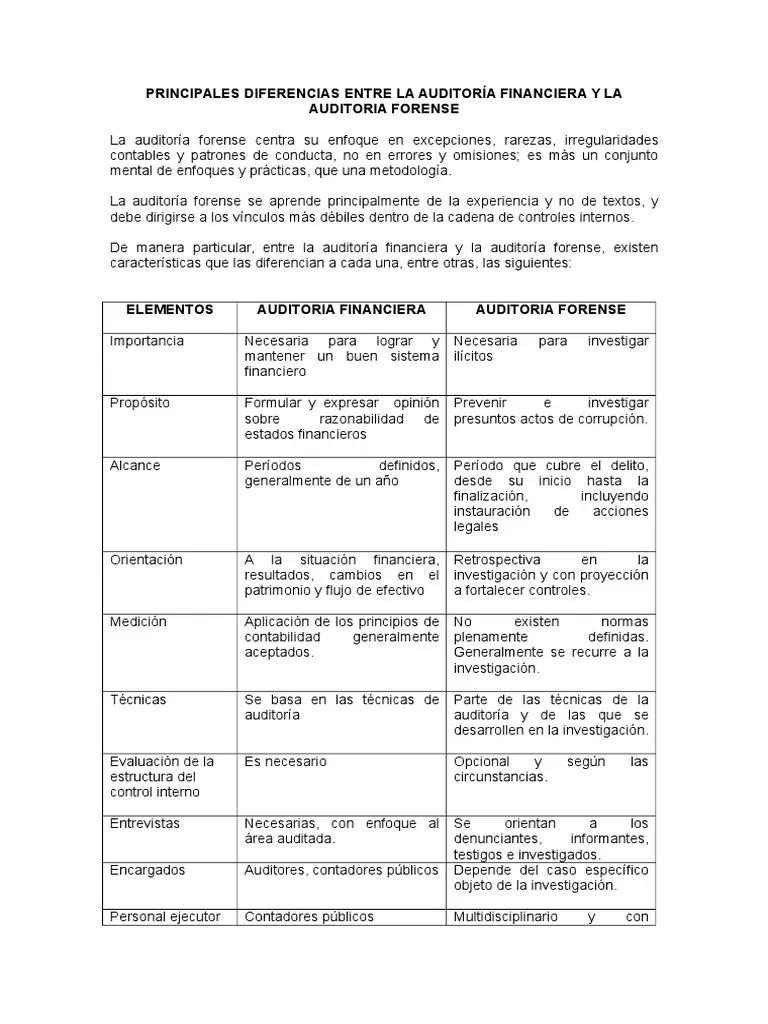

Diferencias Clave entre Auditoría Financiera y Auditoría Forense

A continuación, se presenta una tabla que resume las principales diferencias entre la auditoría financiera y la auditoría forense:

| Característica | Auditoría Financiera | Auditoría Forense |

|---|---|---|

| Objetivo | Expresar una opinión sobre la razonabilidad de los estados financieros. | Investigar delitos financieros, fraudes y otras irregularidades. |

| Alcance | Amplio, incluyendo todos los estados financieros. | Específico, centrado en áreas sospechosas de irregularidades. |

| Método | Técnicas de auditoría de información financiera. | Técnicas de investigación, análisis de datos y informática forense. |

| Tiempo | Periódicamente, generalmente al final de un período contable. | Cuando hay indicios de irregularidades o delitos financieros. |

| Fuentes de información | Estados financieros, registros contables y otros documentos relevantes. | Documentos financieros, registros de transacciones, dispositivos electrónicos, entrevistas y otras fuentes de información. |

| Propósito del informe | Informar a los accionistas, inversores y otros interesados. | Presentar evidencia y pruebas a las autoridades legales. |

Importancia de la Auditoría Forense

La auditoría forense desempeña un papel vital en la prevención y detección de delitos financieros. Algunos de sus beneficios clave incluyen:

- Prevención del fraude: La amenaza de una auditoría forense puede disuadir a los empleados y ejecutivos de cometer actos ilícitos.

- Detección temprana de fraudes: La auditoría forense puede ayudar a identificar fraudes en una etapa temprana, lo que permite una respuesta rápida y efectiva.

- Recuperación de activos: La auditoría forense puede ayudar a recuperar activos perdidos o robados.

- Justicia: La auditoría forense puede proporcionar evidencia para enjuiciar a los responsables de delitos financieros.

Auditoría Forense: Una Herramienta Esencial en la Lucha contra el Fraude

En un entorno cada vez más complejo y digitalizado, la auditoría forense se ha convertido en una herramienta esencial para la protección de los intereses financieros de las empresas y organizaciones. Su enfoque específico en la investigación de delitos financieros, su capacidad para analizar datos complejos y su colaboración con las autoridades legales la convierten en un elemento fundamental en la lucha contra el fraude.

Consultas Habituales

¿Qué tipo de delitos financieros puede investigar la auditoría forense?

La auditoría forense puede investigar una amplia gama de delitos financieros, incluyendo fraude contable, robo de activos, corrupción, lavado de dinero, evasión fiscal, falsificación de documentos y delitos informáticos.

¿Cómo puedo saber si necesito una auditoría forense?

Si sospecha que se ha producido un delito financiero, si ha detectado anomalías en los estados financieros o si tiene preocupaciones sobre la integridad de los controles internos, es posible que necesite una auditoría forense.

¿Quién puede realizar una auditoría forense?

La auditoría forense puede ser realizada por profesionales cualificados, como auditores forenses, investigadores de fraudes, expertos en informática forense y abogados especializados en delitos financieros.

¿Cuánto cuesta una auditoría forense?

El costo de una auditoría forense varía según el alcance de la investigación, la complejidad del caso y la experiencia del auditor forense. Es importante obtener varios presupuestos de diferentes profesionales antes de tomar una decisión.

¿Cuáles son los beneficios de una auditoría forense?

Los beneficios de una auditoría forense incluyen la prevención del fraude, la detección temprana de fraudes, la recuperación de activos, la justicia y la mejora de la confianza de los inversores y stakeholders.

Artículos Relacionados