En el ámbito de la auditoría, el control interno juega un papel crucial en la prevención y detección de errores, fraudes y riesgos financieros. Un sistema de control interno sólido es fundamental para garantizar la integridad de la información financiera, la eficiencia operativa y el cumplimiento de las leyes y regulaciones. Para evaluar la efectividad de estos controles, los auditores utilizan cuestionarios de control interno como herramienta esencial. Este artículo explora un ejemplo de cuestionario de control interno de auditoría, analizando sus componentes, preguntas clave y su importancia en el proceso de auditoría.

- Introducción a los Cuestionarios de Control Interno

- Ejemplo de Cuestionario de Control Interno de Auditoría

- Importancia de los Cuestionarios de Control Interno en la Auditoría

- Recomendaciones para la Elaboración de Cuestionarios de Control Interno

-

- ¿Qué es un cuestionario de control interno?

- ¿Cuál es el objetivo de un cuestionario de control interno?

- ¿Cómo se utiliza un cuestionario de control interno en la auditoría?

- ¿Qué tipo de preguntas se incluyen en un cuestionario de control interno?

- ¿Qué beneficios aporta el uso de cuestionarios de control interno en la auditoría?

Introducción a los Cuestionarios de Control Interno

Un cuestionario de control interno es un documento estructurado que contiene una serie de preguntas diseñadas para evaluar la existencia, diseño y funcionamiento de los controles internos de una organización. El objetivo principal es identificar las áreas de riesgo y determinar si los controles existentes son adecuados para mitigar esos riesgos.

El cuestionario se basa en una comprensión profunda del negocio, sus procesos y los riesgos inherentes a cada área. Las preguntas se formulan de manera específica y objetiva, cubriendo aspectos clave del control interno, como:

- Ambiente de control: Evalúa la cultura organizacional, la ética y el compromiso con el control interno.

- Evaluación de riesgos: Analiza la capacidad de la organización para identificar y evaluar los riesgos que podrían afectar a sus objetivos.

- Actividades de control: Examina los procedimientos y políticas implementadas para mitigar los riesgos identificados.

- Información y comunicación: Evalúa la calidad y la eficacia de la información financiera y la comunicación interna.

- Monitoreo: Verifica si la organización cuenta con mecanismos para monitorear el funcionamiento de los controles internos y asegurar su efectividad.

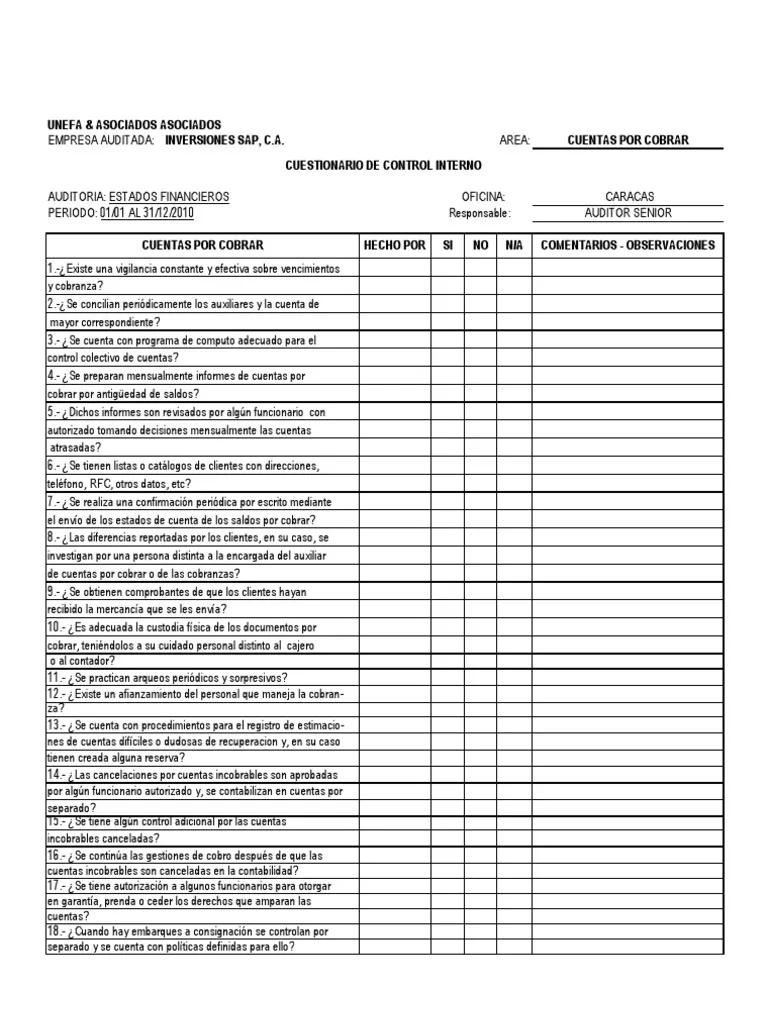

Ejemplo de Cuestionario de Control Interno de Auditoría

A continuación, se presenta un ejemplo de cuestionario de control interno de auditoría para el área de compras de una empresa:

Área: Compras

Ambiente de control

- ¿Existe un código de ética que defina las normas de conducta para los empleados del departamento de compras?

- ¿Se han implementado políticas de compras que establezcan los procedimientos para la adquisición de bienes y servicios?

- ¿Se realizan evaluaciones periódicas del desempeño del personal del departamento de compras?

- ¿Existe una estructura organizacional clara que define las responsabilidades y autoridades dentro del departamento de compras?

Evaluación de riesgos

- ¿Se han identificado los riesgos asociados a la adquisición de bienes y servicios, como la calidad, el precio, la entrega y el fraude?

- ¿Se ha realizado una evaluación de la probabilidad y el impacto de estos riesgos?

- ¿Se han establecido políticas y procedimientos para mitigar los riesgos identificados?

Actividades de control

- ¿Se exige la obtención de cotizaciones de al menos tres proveedores para las compras de bienes y servicios?

- ¿Se verifica la calidad de los bienes y servicios recibidos antes de su aceptación?

- ¿Se controlan los plazos de entrega de los bienes y servicios?

- ¿Se cuenta con un sistema de autorización de pedidos de compra que requiere la aprobación de un supervisor?

- ¿Se verifica la disponibilidad de fondos antes de realizar una compra?

- ¿Se registran las compras en un sistema de control de inventarios?

- ¿Se realizan conciliaciones periódicas entre las facturas de proveedores y los registros de compras?

Información y comunicación

- ¿Se proporciona información oportuna y precisa a los empleados del departamento de compras sobre las políticas, los procedimientos y los riesgos asociados a las compras?

- ¿Se informan las desviaciones de los procedimientos de compra a los responsables correspondientes?

- ¿Se documentan las actividades de compra para garantizar la trazabilidad y la auditoría?

Monitoreo

- ¿Se realizan auditorías internas periódicas para evaluar la efectividad de los controles internos del departamento de compras?

- ¿Se analizan las estadísticas de compras para identificar tendencias y áreas de mejora?

- ¿Se cuenta con un sistema de denuncias para que los empleados puedan reportar cualquier irregularidad en las compras?

Importancia de los Cuestionarios de Control Interno en la Auditoría

Los cuestionarios de control interno desempeñan un papel fundamental en el proceso de auditoría, proporcionando a los auditores una base sólida para evaluar la efectividad de los controles internos de una organización. Sus beneficios incluyen:

- Identificación de riesgos: Los cuestionarios ayudan a identificar los riesgos clave que podrían afectar a la información financiera, la eficiencia operativa o el cumplimiento de las leyes y regulaciones.

- Evaluación de controles: Permiten evaluar la existencia, el diseño y el funcionamiento de los controles internos, determinando si son adecuados para mitigar los riesgos identificados.

- Planificación de la auditoría: Proporcionan información valiosa para la planificación de la auditoría, permitiendo a los auditores enfocar sus esfuerzos en las áreas de mayor riesgo.

- Mejora del control interno: Los cuestionarios pueden servir como herramienta para identificar las áreas de mejora del control interno, promoviendo la implementación de medidas correctivas y la reducción de riesgos.

- Eficiencia en la auditoría: Al concentrarse en las áreas de mayor riesgo, los cuestionarios permiten a los auditores optimizar el uso de sus recursos y realizar una auditoría más eficiente.

Recomendaciones para la Elaboración de Cuestionarios de Control Interno

Para elaborar un cuestionario de control interno efectivo, se deben considerar las siguientes recomendaciones:

- Definir el alcance del cuestionario: Se debe determinar el área específica que se va a evaluar y los objetivos de la auditoría.

- Identificar los riesgos: Se debe realizar un análisis de riesgos para identificar los riesgos clave que podrían afectar a la organización.

- Seleccionar las preguntas: Las preguntas deben ser específicas, objetivas y relevantes para los riesgos identificados.

- Utilizar un lenguaje claro y conciso: El cuestionario debe ser fácil de entender para los encuestados.

- Establecer un sistema de calificación: Se debe definir un sistema de calificación para evaluar la respuesta a cada pregunta.

- Realizar una revisión periódica: Los cuestionarios deben actualizarse periódicamente para reflejar los cambios en el entorno de control interno.

¿Qué es un cuestionario de control interno?

Un cuestionario de control interno es un documento estructurado que contiene una serie de preguntas diseñadas para evaluar la existencia, diseño y funcionamiento de los controles internos de una organización.

¿Cuál es el objetivo de un cuestionario de control interno?

El objetivo principal de un cuestionario de control interno es identificar las áreas de riesgo y determinar si los controles existentes son adecuados para mitigar esos riesgos.

¿Cómo se utiliza un cuestionario de control interno en la auditoría?

Los auditores utilizan cuestionarios de control interno para evaluar la efectividad de los controles internos de una organización, identificar las áreas de riesgo y planificar la auditoría.

¿Qué tipo de preguntas se incluyen en un cuestionario de control interno?

Las preguntas de un cuestionario de control interno cubren aspectos clave del control interno, como el ambiente de control, la evaluación de riesgos, las actividades de control, la información y comunicación y el monitoreo.

¿Qué beneficios aporta el uso de cuestionarios de control interno en la auditoría?

Los cuestionarios de control interno ayudan a identificar riesgos, evaluar controles, planificar la auditoría, mejorar el control interno y optimizar la eficiencia en la auditoría.

Los cuestionarios de control interno son una herramienta esencial para los auditores, proporcionando una base sólida para evaluar la efectividad de los controles internos de una organización. Al utilizar un cuestionario bien diseñado y realizar una evaluación exhaustiva, los auditores pueden identificar las áreas de riesgo, determinar la eficacia de los controles internos y contribuir a la mejora de la gestión de riesgos en la organización.

Artículos Relacionados