En el entorno empresarial actual, la gestión de riesgos y el control interno son elementos cruciales para el éxito. El Comité de Organizaciones Patrocinadoras de la Comisión Treadway (COSO), conocido simplemente como COSO, ha desarrollado un marco de referencia ampliamente reconocido para abordar estos aspectos fundamentales. Este artículo profundiza en el modelo COSO, investigando su evolución, componentes clave y beneficios para las empresas.

¿Qué es COSO?

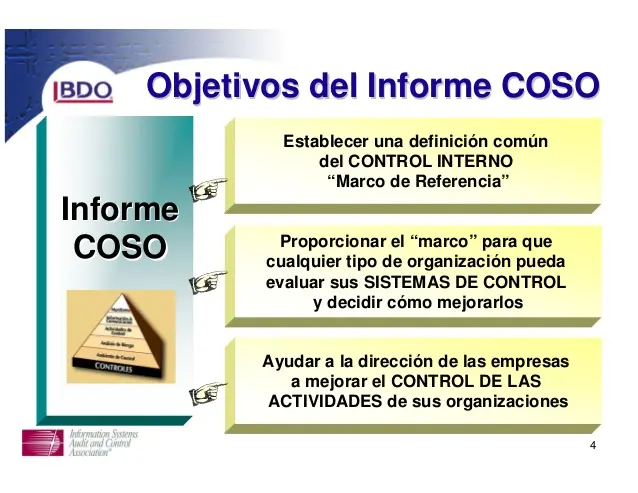

COSO es una organización sin fines de lucro que se dedica a establecer estándares y directrices para la gestión de riesgos y controles internos. Su objetivo principal es ayudar a las empresas a evaluar y mitigar los riesgos, prevenir el fraude y mejorar la eficiencia operativa. El modelo COSO se basa en la idea de que un sistema de control interno efectivo debe estar integrado en todos los niveles de una organización, desde la alta dirección hasta los empleados de primera línea.

La Evolución del Modelo COSO

El modelo COSO ha evolucionado a lo largo de los años, adaptándose a las cambiantes necesidades del entorno empresarial. Su historia se divide en tres fases principales:

COSO I: El Marco Integrado de Control Interno (1992)

El primer marco de COSO, conocido como Internal Control - Integrated Framework o COSO I, se publicó en 199Este documento fue pionero en establecer un enfoque integrado para la evaluación y mejora de los sistemas de control interno. COSO I se convirtió rápidamente en un referente para las empresas de todo el entorno, proporcionando una visión integral de los riesgos que podrían afectar a las operaciones.

COSO ERM II: Gestión de Riesgos Empresariales - Marco Integrado (2004)

En 2004, COSO publicó el Enterprise Risk Management - Integrated Framework, también conocido como COSO ERM II. Este marco amplió el enfoque de COSO I para abarcar la gestión de riesgos empresariales en su totalidad. COSO ERM II enfatizó la importancia del gobierno corporativo y la gestión estratégica de riesgos, reconociendo que las empresas deben considerar no solo los riesgos financieros, sino también los riesgos operativos, de cumplimiento y de reputación.

COSO III: Actualización del Marco (2013)

La última actualización del modelo COSO, COSO III, se publicó en 201Este marco se centró en la agilidad de los sistemas de gestión de riesgos para adaptarse a los entornos cambiantes. COSO III también resaltó la importancia de la comunicación clara y efectiva, reconociendo que la información precisa es esencial para una toma de decisiones informada.

Los 5 Componentes del Modelo COSO

El modelo COSO se organiza en cinco componentes interrelacionados que representan los principios fundamentales del marco. Estos componentes deben estar presentes y operando de manera integrada para que un sistema de control interno sea efectivo. Estos son:

Ambiente de Control

El ambiente de control establece el tono de una organización, influyendo en la conciencia de control de su personal. Es la base de todos los demás componentes del control interno, proporcionando disciplina y estructura. Un ambiente de control sólido fomenta una cultura de ética, integridad y responsabilidad, lo que reduce la probabilidad de que ocurran riesgos.

Evaluación de Riesgos

Cada entidad enfrenta una variedad de riesgos externos e internos que deben ser evaluados. La evaluación de riesgos comienza con el establecimiento de objetivos, ya que la identificación y el análisis de los riesgos se realizan en función de lograr los objetivos propuestos. La evaluación de riesgos implica identificar los riesgos potenciales, analizar su probabilidad de ocurrencia e impacto, y planificar cómo gestionarlos.

Actividades de Control

Las actividades de control son las políticas y procedimientos que ayudan a garantizar que se toman las medidas necesarias para mitigar los riesgos que podrían dificultar el logro de los objetivos de la entidad. Las actividades de control deben ser implementadas en todos los niveles de la organización, desde la alta dirección hasta los empleados de primera línea. Algunos ejemplos de actividades de control incluyen la autorización de transacciones, la segregación de funciones, la revisión de las operaciones y la supervisión del personal.

Información y Comunicación

La información es un activo crucial para las organizaciones. La información relevante debe estar disponible para todas las áreas de la empresa, y debe ser confiable y oportuna. La comunicación efectiva es esencial para garantizar que la información fluya hacia abajo, a través y hacia arriba en la organización, lo que permite a los empleados tomar decisiones informadas y colaborar eficazmente.

Monitoreo

Los sistemas de control interno deben ser monitoreados continuamente para evaluar su desempeño y detectar cualquier deficiencia. El monitoreo se puede realizar a través de actividades continuas o evaluaciones periódicas. Las deficiencias de control interno deben ser informadas para tomar medidas correctivas y asegurar la mejora continua del sistema.

Ventajas de Utilizar el Modelo COSO

El modelo COSO proporciona un marco de referencia que se puede aplicar en cualquier organización, lo que lo convierte en un estándar ampliamente reconocido en la gestión de riesgos y controles internos. Las ventajas de implementar el modelo COSO incluyen:

- Visión global de los riesgos: El modelo COSO ayuda a las empresas a identificar y evaluar los riesgos que enfrentan, proporcionando una visión global de los riesgos que podrían afectar sus operaciones.

- Priorización de objetivos: El modelo COSO facilita la priorización de los objetivos de la empresa, lo que permite a las empresas centrar sus esfuerzos en la gestión de los riesgos más importantes.

- Alineación de objetivos: El modelo COSO ayuda a alinear los objetivos de la empresa con los de las diferentes unidades de negocio, asegurando que todos trabajan hacia un objetivo común.

- Cumplimiento de regulaciones: El modelo COSO ayuda a las empresas a cumplir con las regulaciones y las buenas prácticas de cumplimiento y gobierno corporativo.

- Cultura de cumplimiento: El modelo COSO fomenta una cultura de cumplimiento en las organizaciones, lo que reduce la probabilidad de que ocurran riesgos y violaciones.

Cómo Implementar el Modelo COSO

La implementación del modelo COSO requiere un compromiso de la alta dirección y la participación de todos los empleados de la organización. Los siguientes pasos pueden ayudar a las empresas a implementar el modelo COSO de manera efectiva:

- Definición de los objetivos: El primer paso es definir claramente los objetivos de la empresa, ya que la gestión de riesgos se centra en proteger estos objetivos.

- Identificación de los riesgos: Una vez que se han definido los objetivos, la empresa debe identificar los riesgos que podrían afectar su logro.

- Evaluación de los riesgos: Los riesgos identificados deben ser evaluados en función de su probabilidad de ocurrencia e impacto potencial.

- Planificación de respuestas a los riesgos: La empresa debe desarrollar planes para mitigar, aceptar, compartir o evitar los riesgos identificados.

- Implementación de controles: Se deben implementar controles para mitigar los riesgos y garantizar que los planes de respuesta se ejecuten de manera efectiva.

- Monitoreo y evaluación: Los controles deben ser monitoreados y evaluados periódicamente para verificar su eficacia y realizar ajustes según sea necesario.

Tecnología Regtech para la Gestión de Riesgos

La tecnología Regtech, o tecnología de regulación, se ha convertido en una herramienta esencial para la gestión de riesgos y el cumplimiento. Las soluciones Regtech ayudan a las empresas a automatizar procesos, analizar datos y gestionar el cumplimiento de manera más eficiente. Algunas de las ventajas de utilizar Regtech incluyen:

- Automatización de procesos: Las soluciones Regtech pueden automatizar tareas repetitivas y complejas, liberando tiempo para que los empleados se centren en tareas más estratégicas.

- Análisis de datos: Las soluciones Regtech pueden analizar grandes cantidades de datos para identificar tendencias y patrones que podrían indicar riesgos potenciales.

- Gestión del cumplimiento: Las soluciones Regtech pueden ayudar a las empresas a gestionar el cumplimiento de regulaciones y requisitos normativos de manera más eficiente.

Sobre COSO

¿Por qué es importante COSO?

COSO es importante porque proporciona un marco integral para la gestión de riesgos y controles internos. Este marco ayuda a las empresas a identificar, evaluar y mitigar los riesgos, prevenir el fraude y mejorar la eficiencia operativa.

¿Cómo se relaciona COSO con el gobierno corporativo?

COSO está estrechamente relacionado con el gobierno corporativo. El modelo COSO enfatiza la importancia del gobierno corporativo, la gestión estratégica de riesgos y la responsabilidad de la alta dirección en la gestión de riesgos y controles internos.

¿Cuáles son las principales diferencias entre COSO I, ERM II y COSO III?

COSO I se centró en el control interno, ERM II amplió el enfoque para abarcar la gestión de riesgos empresariales, y COSO III se centró en la agilidad de los sistemas de gestión de riesgos para adaptarse a los entornos cambiantes.

¿Es obligatorio utilizar el modelo COSO?

No es obligatorio utilizar el modelo COSO, pero es ampliamente reconocido como un estándar de la industria. Muchas empresas utilizan el modelo COSO como marco de referencia para la gestión de riesgos y controles internos.

El modelo COSO es un marco fundamental para la gestión de riesgos y controles internos. Proporciona un enfoque integral para identificar, evaluar y mitigar los riesgos, mejorar la eficiencia operativa y promover una cultura de cumplimiento. La implementación del modelo COSO requiere un compromiso de la alta dirección y la participación de todos los empleados de la organización. Las empresas que implementan el modelo COSO de manera efectiva pueden reducir los riesgos, mejorar el rendimiento y aumentar la confianza de los stakeholders.

Artículos Relacionados