En el entorno de la auditoría, la confianza es crucial. Los auditores deben asegurarse de que la información financiera que están examinando sea precisa y confiable. Para lograr esto, utilizan una variedad de técnicas, incluyendo las confirmaciones externas. Estas confirmaciones son una herramienta poderosa que permite a los auditores obtener evidencia directa de terceros sobre la información financiera de una empresa.

Este artículo te guiará a través del entorno de las confirmaciones externas, explicando su importancia, tipos, ejemplos y el proceso de solicitud y evaluación. También abordaremos las consultas habituales sobre este tema, proporcionándote una comprensión profunda de esta práctica fundamental en auditoría.

¿Qué son las Confirmaciones Externas en Auditoría?

Las confirmaciones externas son una solicitud formal de información escrita que se envía a terceros para verificar la información financiera de una empresa. En esencia, se trata de una solicitud de confirmación por escrito de la información financiera que la empresa ha proporcionado al auditor.

Estas confirmaciones son esenciales porque proporcionan evidencia directa e independiente de la información financiera. Esto ayuda a los auditores a determinar si la información proporcionada por la empresa es precisa y confiable.

Tipos de Confirmaciones Externas

Las confirmaciones externas se pueden clasificar en diferentes tipos, dependiendo de la información que se está verificando. Algunos ejemplos comunes incluyen:

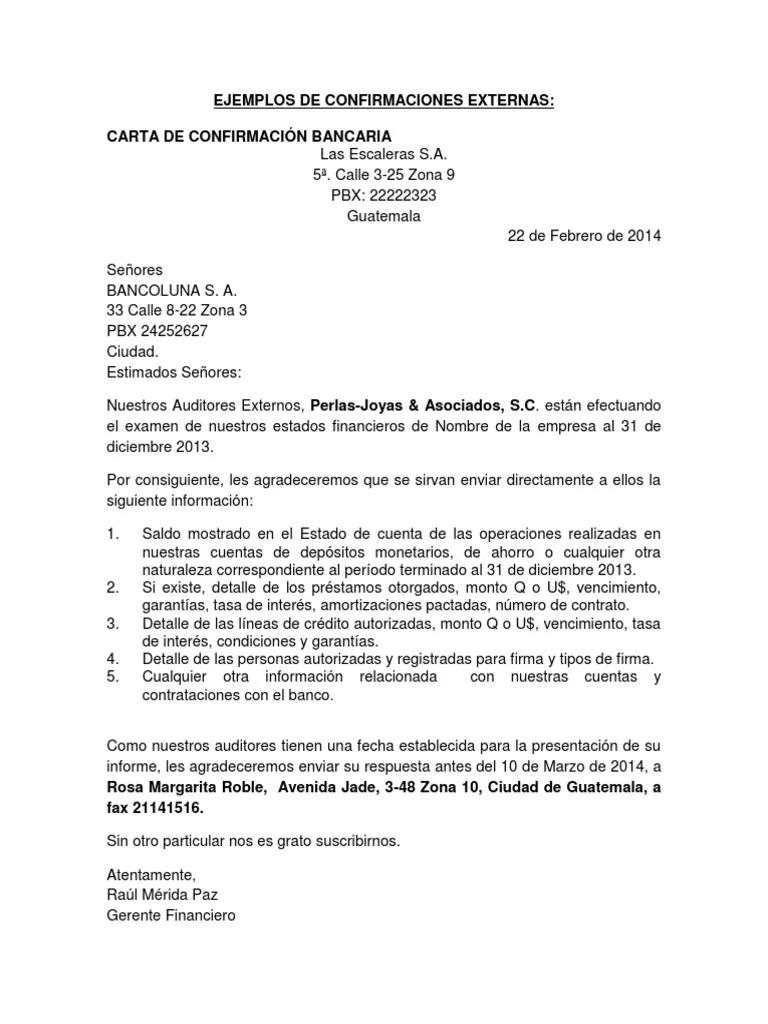

Confirmaciones de Saldos de Cuentas

Este tipo de confirmación se utiliza para verificar el saldo de una cuenta específica en los libros de la empresa. Por ejemplo, un auditor podría enviar una confirmación a un banco para verificar el saldo de la cuenta corriente de la empresa.

Confirmaciones de Transacciones

Estas confirmaciones se utilizan para verificar la ocurrencia de transacciones específicas. Por ejemplo, un auditor podría enviar una confirmación a un proveedor para verificar la cantidad y el valor de las mercancías vendidas a la empresa.

Confirmaciones de Existencias

Estas confirmaciones se utilizan para verificar la existencia de inventarios de la empresa. Por ejemplo, un auditor podría enviar una confirmación a un almacén para verificar la cantidad de inventario almacenado.

Ejemplos de Confirmaciones Externas

Para comprender mejor el uso de las confirmaciones externas, veamos algunos ejemplos concretos:

Ejemplo 1: Confirmación de Saldo de Cuenta Bancaria

Una empresa llamada asistencias s.a. está siendo auditada. El auditor necesita verificar el saldo de la cuenta corriente de la empresa en el Banco alfa. El auditor envía una confirmación al Banco Alfa solicitando que confirme el saldo de la cuenta de asistencias s.a. a una fecha específica.

Ejemplo 2: Confirmación de Facturación

Un fabricante de automóviles, automóviles del sur, está siendo auditado. El auditor necesita verificar la cantidad de vehículos vendidos a un concesionario específico, concesionarios unidos. El auditor envía una confirmación a concesionarios unidos solicitando que confirme la cantidad y el valor de los vehículos comprados a automóviles del sur durante un período determinado.

Ejemplo 3: Confirmación de Existencias

Una empresa de comercio electrónico, compra fácil, está siendo auditada. El auditor necesita verificar la cantidad de unidades de un producto específico, teléfonos inteligentes x, que se encuentran almacenadas en un almacén externo. El auditor envía una confirmación al almacén solicitando que confirme la cantidad de teléfonos inteligentes x almacenados en su depósito a una fecha específica.

Proceso de Solicitud y Evaluación de Confirmaciones Externas

El proceso de solicitud y evaluación de confirmaciones externas implica varios pasos:

- Identificar las Áreas a Confirmar: El auditor debe identificar las áreas de la información financiera que requieren confirmación externa. Esto se basa en la evaluación de los riesgos de auditoría y la naturaleza de la información financiera.

- Diseñar la Confirmación: El auditor debe diseñar la confirmación de manera que sea clara, concisa y fácil de entender para el tercero. La confirmación debe incluir la información necesaria para que el tercero pueda proporcionar una respuesta precisa.

- Enviar la Confirmación: El auditor debe enviar la confirmación al tercero de manera segura y confiable. Esto puede hacerse por correo postal, correo electrónico o fax.

- Recibir la Confirmación: El auditor debe recibir la confirmación del tercero a tiempo. Si la confirmación no se recibe, el auditor debe realizar acciones de seguimiento.

- Evaluar la Confirmación: El auditor debe evaluar la confirmación recibida para determinar si es confiable y si coincide con la información financiera de la empresa.

Importancia de las Confirmaciones Externas en Auditoría

Las confirmaciones externas juegan un papel crucial en la auditoría, ya que proporcionan:

- Evidencia Directa e Independiente: Las confirmaciones externas proporcionan evidencia directa e independiente de la información financiera, lo que ayuda a los auditores a obtener una visión más completa de la situación financiera de la empresa.

- Mayor Confianza en la Información Financiera: Las confirmaciones externas ayudan a los auditores a tener mayor confianza en la información financiera proporcionada por la empresa, ya que se basa en la confirmación de terceros.

- Reducción del Riesgo de Auditoría: Las confirmaciones externas ayudan a los auditores a reducir el riesgo de auditoría, ya que proporcionan evidencia de respaldo para las afirmaciones de la empresa.

- Mejora de la Calidad de la Auditoría: Las confirmaciones externas contribuyen a la mejora de la calidad de la auditoría, al proporcionar evidencia sólida y confiable.

Consultas Habituales

¿Cuáles son las ventajas de las confirmaciones externas?

Las confirmaciones externas ofrecen varias ventajas, incluyendo:

- Evidencia Directa: Proporcionan evidencia directa de la información financiera, lo que reduce la dependencia de la información proporcionada por la empresa.

- Independencia: Las confirmaciones son obtenidas de terceros independientes, lo que aumenta la confiabilidad de la evidencia.

- Reducción del Riesgo de Fraude: Ayudan a detectar posibles fraudes o errores en la información financiera.

- Mejora de la Calidad de la Auditoría: Aumentan la calidad de la auditoría al proporcionar evidencia sólida y confiable.

¿Cuáles son los desafíos de las confirmaciones externas?

Las confirmaciones externas también pueden presentar algunos desafíos, como:

- Tiempo de Respuesta: Los terceros pueden tardar en responder a las confirmaciones, lo que puede retrasar el proceso de auditoría.

- Costo: El proceso de solicitud y evaluación de confirmaciones externas puede ser costoso.

- Recopilación de Información: La recopilación de la información necesaria para las confirmaciones puede ser desafiante, especialmente para empresas con operaciones complejas.

- Confidencialidad: Las confirmaciones pueden contener información confidencial, lo que requiere medidas de seguridad para proteger la privacidad.

¿Qué sucede si no se recibe una confirmación?

Si no se recibe una confirmación, el auditor debe realizar acciones de seguimiento. Esto puede incluir:

- Comunicación con el tercero: Contactar al tercero para solicitar la confirmación.

- Revisión de la información: Revisar la información disponible para determinar si se puede obtener evidencia alternativa.

- Consideración de las implicaciones: Evaluar las implicaciones de la falta de confirmación en la opinión de auditoría.

¿Cómo se pueden mejorar las confirmaciones externas?

Para mejorar la eficacia de las confirmaciones externas, se pueden implementar las siguientes medidas:

- Planificación adecuada: La planificación adecuada es esencial para garantizar que las confirmaciones se envíen a tiempo y a los terceros correctos.

- Comunicación efectiva: La comunicación clara y concisa con los terceros es crucial para obtener respuestas precisas.

- Uso de tecnología: La tecnología puede ayudar a automatizar el proceso de solicitud y evaluación de confirmaciones.

- Seguimiento regular: El seguimiento regular de las confirmaciones pendientes ayuda a garantizar que se reciban a tiempo.

Las confirmaciones externas son una herramienta esencial en la auditoría, proporcionando evidencia directa e independiente que ayuda a los auditores a determinar la precisión y confiabilidad de la información financiera. Al comprender los diferentes tipos de confirmaciones, su proceso de solicitud y evaluación, y su importancia en la auditoría, los auditores pueden utilizar esta herramienta de manera efectiva para mejorar la calidad de su trabajo y garantizar la confianza en la información financiera de las empresas.

Artículos Relacionados