En el entorno empresarial, la confianza es un activo invaluable. Los inversores, clientes, socios y empleados confían en que las empresas operan con integridad y transparencia. Pero, ¿Cómo se asegura esta confianza? Aquí es donde entra en juego el ambiente de control, un componente fundamental de la auditoría que establece la base para una gestión financiera sólida y una toma de decisiones responsable.

¿Qué es el Ambiente de Control?

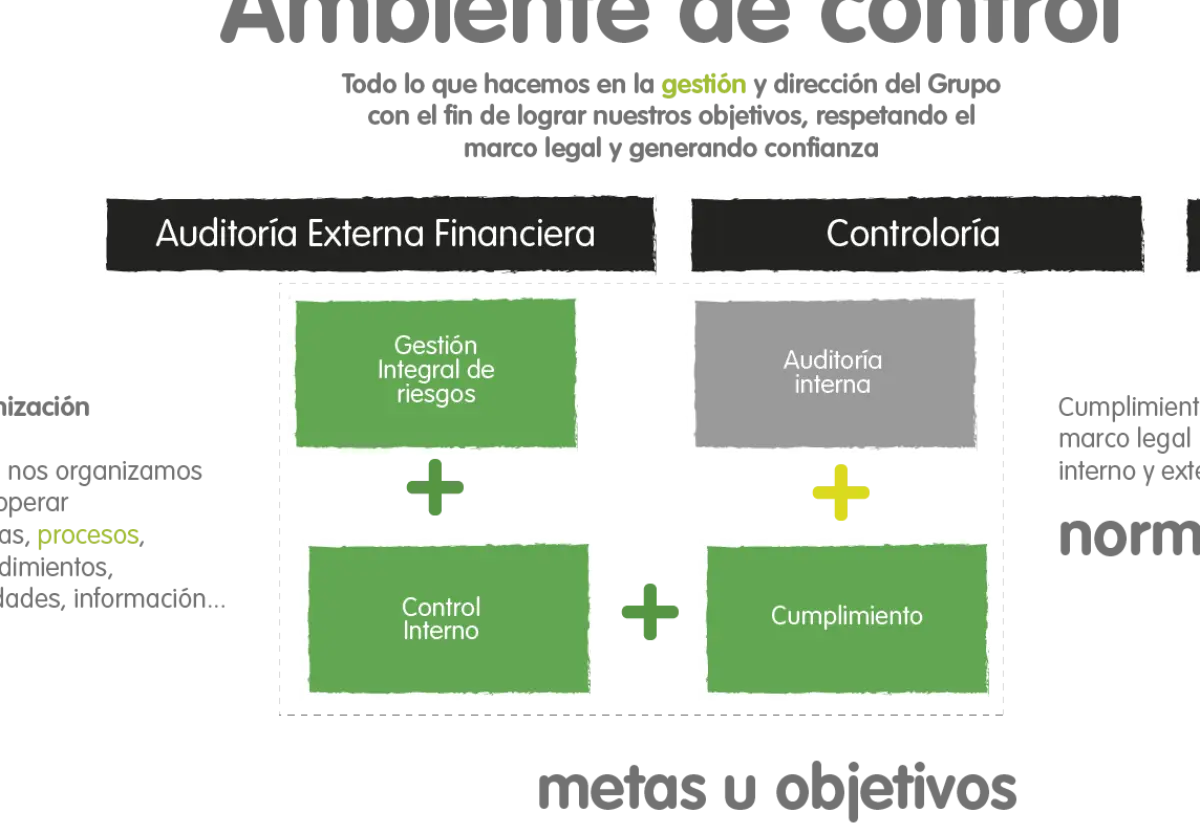

El ambiente de control, en términos de auditoría, se refiere al entorno general que establece la alta dirección de una empresa para promover la ética, la integridad y la eficacia en la gestión financiera. Es como el adn de la empresa, que define su cultura organizacional y determina cómo se gestionan los riesgos. Un ambiente de control sólido no solo protege los activos de la empresa, sino que también genera confianza en sus stakeholders.

Para comprender mejor este concepto, imaginemos una empresa como un edificio. El ambiente de control sería la base sobre la que se construye el edificio. Si la base es débil, el edificio se desplomará. De igual manera, si el ambiente de control es deficiente, la empresa estará expuesta a riesgos financieros y operativos que pueden afectar su estabilidad y éxito.

Componentes del Ambiente de Control

El ambiente de control se compone de varios elementos interconectados que trabajan en conjunto para crear un entorno confiable y responsable:

Filosofía y Estilo de la Alta Dirección

La alta dirección juega un papel crucial en la configuración del ambiente de control. Su compromiso con la ética, la integridad y la gestión de riesgos establece el tono para toda la organización. Un liderazgo que valora la transparencia, la responsabilidad y el cumplimiento de las normas legales y éticas es esencial para un ambiente de control efectivo.

Estructura Organizativa

La estructura organizativa define las líneas de autoridad, responsabilidad y comunicación dentro de la empresa. Una estructura clara y bien definida facilita la gestión de riesgos, la asignación de responsabilidades y la implementación de controles internos. Una estructura organizativa confusa puede generar confusiones y dificultar la aplicación de controles.

Compromiso con la Competencia

Las empresas deben contar con empleados competentes que posean las habilidades y conocimientos necesarios para desempeñar sus funciones de manera efectiva. La capacitación, el desarrollo profesional y la contratación de personal calificado son esenciales para mantener un ambiente de control sólido.

Valores Éticos

Los valores éticos de una empresa son la base de su cultura organizacional. Un código de ética claro y bien comunicado, junto con mecanismos para reportar irregularidades, ayuda a promover la integridad y la responsabilidad. La tolerancia a la corrupción o el fraude puede debilitar el ambiente de control y generar riesgos.

Ambiente de Control Interno

El ambiente de control interno se refiere a las políticas, procedimientos y controles que se implementan para gestionar los riesgos y garantizar la exactitud de la información financiera. Un sistema de control interno efectivo incluye controles preventivos para evitar errores y fraudes, y controles correctivos para detectar y corregir errores.

Importancia del Ambiente de Control en la Auditoría

El ambiente de control es un factor clave que los auditores consideran al evaluar el riesgo de fraude y errores en los estados financieros de una empresa. Un ambiente de control sólido proporciona una base sólida para la auditoría, ya que reduce el riesgo de errores materiales y facilita la obtención de evidencia de auditoría confiable. Los auditores pueden confiar en que los controles internos están funcionando correctamente y que la información financiera es precisa.

El ambiente de control es un pilar fundamental para la gestión financiera responsable y la confianza en las empresas. Su importancia en la auditoría radica en su capacidad para reducir el riesgo de errores y fraudes, facilitando la obtención de evidencia confiable y la emisión de opiniones de auditoría válidas.

Consultas Habituales

¿Cómo se evalúa el ambiente de control?

Los auditores utilizan una variedad de técnicas para evaluar el ambiente de control, incluyendo:

- Entrevistas con la alta dirección y empleados clave.

- Revisión de la documentación de la empresa, como el código de ética, las políticas y procedimientos de control interno, y los informes de gestión de riesgos.

- Observación de las operaciones de la empresa para verificar la aplicación de los controles internos.

- Análisis de los datos financieros para detectar patrones o tendencias que puedan indicar un ambiente de control deficiente.

¿Qué pasa si el ambiente de control es débil?

Un ambiente de control débil puede exponer a la empresa a una serie de riesgos, incluyendo:

- Fraude financiero : El riesgo de que los empleados o terceros cometan fraudes aumenta cuando los controles internos son débiles.

- Errores materiales en los estados financieros : Un ambiente de control deficiente puede dar lugar a errores en la contabilidad y la presentación de informes financieros.

- Pérdida de activos : Los controles internos débiles pueden facilitar el robo o la pérdida de activos de la empresa.

- Pérdida de reputación : Los escándalos financieros o las irregularidades pueden dañar la reputación de la empresa y afectar su confianza con los stakeholders.

¿Cómo se puede mejorar el ambiente de control?

Para mejorar el ambiente de control, las empresas pueden tomar una serie de medidas, incluyendo:

- Establecer un código de ética claro y bien comunicado.

- Implementar controles internos efectivos para gestionar los riesgos y garantizar la exactitud de la información financiera.

- Capacitar a los empleados sobre las políticas y procedimientos de control interno.

- Establecer mecanismos para reportar irregularidades y asegurar la protección de los denunciantes.

- Realizar auditorías internas periódicas para evaluar la efectividad del ambiente de control.

El ambiente de control es un componente esencial de la gestión financiera responsable y la confianza en las empresas. Un ambiente de control sólido proporciona una base sólida para la auditoría, reduce el riesgo de errores y fraudes, y facilita la obtención de evidencia confiable. Las empresas deben dedicar tiempo y recursos a fortalecer su ambiente de control para proteger sus activos, garantizar la exactitud de la información financiera y promover la confianza con sus stakeholders.

Artículos Relacionados