En el entorno de las finanzas, la auditoría juega un papel fundamental para garantizar la transparencia, la integridad y la confiabilidad de los estados financieros. Un elemento crucial en el proceso de auditoría es el memorando de planificación, un documento que establece la estrategia y los objetivos de la auditoría, asegurando que se lleve a cabo de manera eficiente y efectiva.

Este memorando es una herramienta esencial para el equipo de auditoría, ya que proporciona una visión general del alcance y los objetivos de la auditoría, además de definir las responsabilidades de cada miembro del equipo. Su elaboración requiere una comprensión profunda de la entidad auditada, sus operaciones y los riesgos que podrían afectar la fiabilidad de la información financiera.

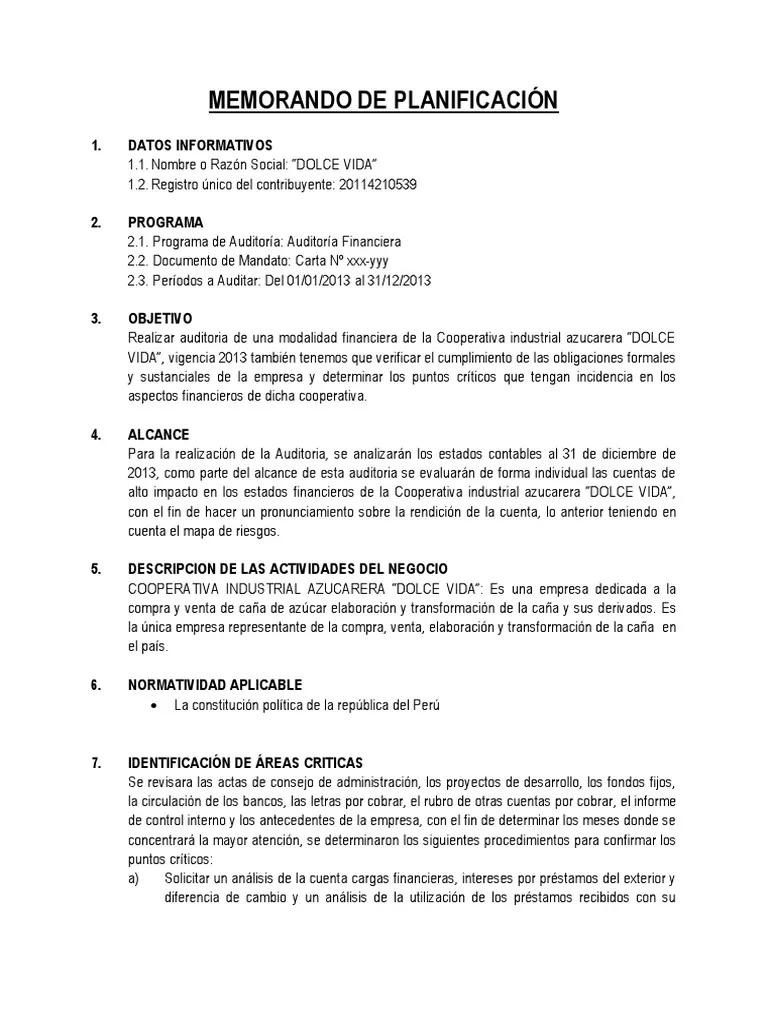

¿Qué es un Memorando de Planificación de Auditoría?

Un memorando de planificación de auditoría es un documento formal que describe el alcance, los objetivos y la estrategia de una auditoría. Se elabora antes de que comience la auditoría y sirve como el equipo de auditoría durante todo el proceso. Este memorando es esencial para:

- Definir el alcance de la auditoría.

- Establecer los objetivos de la auditoría.

- Identificar los riesgos de auditoría.

- Determinar las estrategias de auditoría.

- Asignar responsabilidades al equipo de auditoría.

- Documentar las decisiones de planificación de la auditoría.

El memorando de planificación es un documento dinámico que puede ser actualizado durante el proceso de auditoría a medida que se obtiene nueva información o cambian las circunstancias.

Estructura de un Memorando de Planificación de Auditoría

Un memorando de planificación de auditoría típico contiene las siguientes secciones:

Información General

- Nombre de la entidad auditada.

- Fecha de la auditoría.

- Nombre del auditor.

- Objetivos de la auditoría.

- Alcance de la auditoría.

Entorno de la Entidad

- Descripción de la entidad auditada, incluyendo su estructura organizativa, operaciones y principales actividades.

- Análisis de la industria en la que opera la entidad.

- Identificación de los principales riesgos de negocio de la entidad.

Evaluación de Riesgos

- Identificación de los riesgos de auditoría, incluyendo riesgos inherentes y riesgos de control.

- Evaluación de la probabilidad y el impacto de los riesgos identificados.

- Determinación de los riesgos de auditoría significativos.

Estrategias de Auditoría

- Descripción de las estrategias de auditoría para abordar los riesgos identificados.

- Determinación de las pruebas de auditoría que se realizarán.

- Asignación de responsabilidades a los miembros del equipo de auditoría.

Recursos y Tiempo

- Determinación de los recursos necesarios para realizar la auditoría.

- Estimación del tiempo necesario para completar la auditoría.

Documentación

- Descripción de los documentos que se utilizarán para documentar el proceso de auditoría.

- Establecimiento de las políticas de documentación.

Aprobaciones

- Aprobación del memorando de planificación por parte del socio o gerente de auditoría.

Beneficios de un Memorando de Planificación de Auditoría

Un memorando de planificación de auditoría bien elaborado ofrece numerosos beneficios, entre ellos:

- Asegura la eficiencia y la eficacia de la auditoría al proporcionar una tutorial clara para el equipo de auditoría.

- Reduce el riesgo de errores y omisiones al identificar y abordar los riesgos de auditoría de manera proactiva.

- Mejora la comunicación entre los miembros del equipo de auditoría al establecer las responsabilidades y las expectativas.

- Aumenta la transparencia y la responsabilidad al documentar las decisiones de planificación de la auditoría.

- Proporciona una base sólida para la evaluación del desempeño de la auditoría al documentar los objetivos, las estrategias y los resultados de la auditoría.

Consultas Habituales

¿Quién debe elaborar el memorando de planificación de auditoría?

El memorando de planificación de auditoría debe ser elaborado por el auditor principal o por un miembro del equipo de auditoría con experiencia en la planificación de auditorías.

¿Cuándo debe elaborarse el memorando de planificación de auditoría?

El memorando de planificación de auditoría debe elaborarse antes de que comience la auditoría, idealmente en la etapa de planificación inicial. Sin embargo, puede ser actualizado durante el proceso de auditoría a medida que se obtiene nueva información.

¿Es obligatorio tener un memorando de planificación de auditoría?

Si bien no existe una obligación legal de tener un memorando de planificación de auditoría, es una práctica recomendada y ampliamente aceptada en la profesión de auditoría.

¿Cómo puedo mejorar mis habilidades de planificación de auditorías?

Puedes mejorar tus habilidades de planificación de auditorías mediante la participación en cursos de capacitación, la lectura de libros y artículos sobre planificación de auditorías, y la colaboración con auditores experimentados.

El memorando de planificación de auditoría es una herramienta fundamental para el éxito de cualquier auditoría. Al establecer claramente los objetivos, el alcance y las estrategias de la auditoría, este documento ayuda a garantizar que la auditoría se lleve a cabo de manera eficiente y efectiva, minimizando los riesgos y mejorando la calidad del trabajo.

La elaboración de un memorando de planificación de auditoría requiere una comprensión profunda de la entidad auditada, sus operaciones y los riesgos que podrían afectar la fiabilidad de la información financiera. Al dedicar tiempo y esfuerzo a la planificación de la auditoría, los auditores pueden aumentar la probabilidad de identificar y abordar los riesgos de auditoría, lo que lleva a una auditoría más exhaustiva y confiable.

Artículos Relacionados