En el entorno empresarial, la auditoría desempeña un papel crucial para garantizar la precisión y la fiabilidad de la información financiera. Durante el proceso de auditoría, los auditores se enfrentan a una serie de riesgos que pueden afectar la calidad de su trabajo y la validez de sus conclusiones. Uno de los riesgos más importantes que se deben considerar es el riesgo de control. Este artículo proporcionará una comprensión profunda del riesgo de control en auditoría, investigando su naturaleza, cómo se identifica y mitiga, y su impacto en la planificación y ejecución de la auditoría.

¿Qué es el Riesgo de Control en Auditoría?

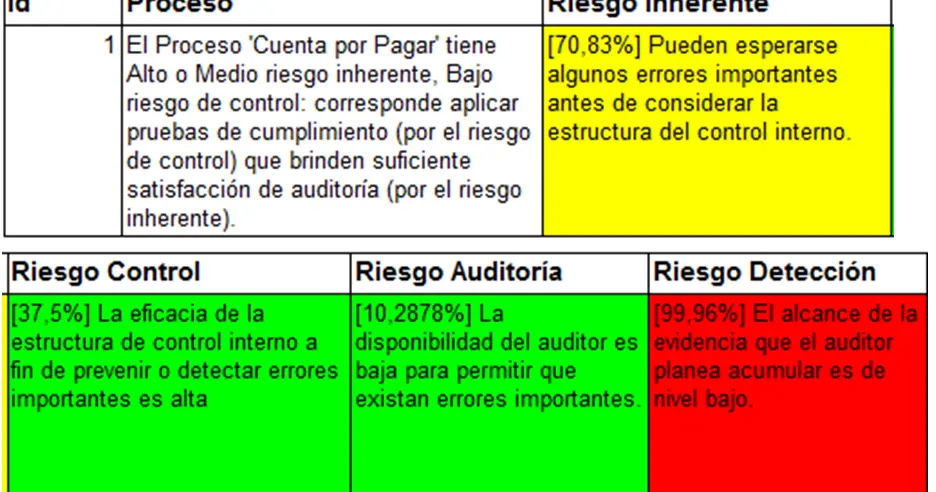

El riesgo de control se refiere a la probabilidad de que un error material, ya sea por error o fraude, no sea prevenido o detectado a tiempo por los controles internos de la empresa. En otras palabras, es la posibilidad de que los controles internos de una empresa no sean efectivos para prevenir o detectar errores significativos en los estados financieros.

Para comprender mejor el riesgo de control, es importante entender el concepto de controles internos. Los controles internos son las políticas, procedimientos y actividades que una empresa implementa para garantizar la fiabilidad de la información financiera, la eficiencia de las operaciones, el cumplimiento de las leyes y regulaciones, y la protección de los activos.

Ejemplo de Riesgo de Control

Imagine una empresa que tiene un control interno débil para la autorización de pagos. Un empleado podría autorizar pagos a proveedores ficticios, lo que resultaría en un error material en los estados financieros. Si el auditor no identifica este riesgo de control, es posible que no detecte el fraude y emita una opinión incorrecta sobre los estados financieros.

Factores que Influyen en el Riesgo de Control

El riesgo de control puede variar significativamente entre diferentes empresas y dentro de la misma empresa, dependiendo de varios factores. Algunos de los factores más importantes que influyen en el riesgo de control incluyen:

- Entorno de control: La cultura ética y la actitud de la alta dirección hacia los controles internos. Una cultura de control interno débil aumenta el riesgo de control.

- Evaluación de riesgos: La capacidad de la empresa para identificar y evaluar los riesgos que podrían afectar sus estados financieros.

- Actividades de control: La calidad y la efectividad de los controles internos implementados por la empresa. Esto incluye controles preventivos, controles detectivos y controles correctivos.

- Información y comunicación: La calidad y la oportunidad de la información financiera y otra información relevante que se comparte dentro de la empresa.

- Monitoreo de controles: La capacidad de la empresa para monitorear la efectividad de sus controles internos y hacer ajustes cuando sea necesario.

Cómo Identificar el Riesgo de Control

Los auditores utilizan una variedad de técnicas para identificar el riesgo de control, incluyendo:

- Revisión de la documentación: Examinar las políticas, procedimientos y registros de la empresa para evaluar la efectividad de los controles internos.

- Entrevistas con el personal: Hablar con los empleados para comprender cómo funcionan los controles internos en la práctica.

- Observación de las operaciones: Observar las actividades de la empresa para evaluar la efectividad de los controles internos.

- Pruebas de control: Realizar pruebas para evaluar la efectividad de los controles internos.

Mitigación del Riesgo de Control

Una vez que se identifica el riesgo de control, los auditores deben considerar cómo mitigarlo. La mitigación del riesgo de control se refiere a las acciones que los auditores toman para reducir el riesgo de que un error material no sea detectado. Las principales estrategias de mitigación incluyen:

- Aumentar el alcance de las pruebas de control: Realizar más pruebas de control para obtener más evidencia sobre la efectividad de los controles internos.

- Realizar pruebas sustantivas adicionales: Realizar más pruebas sustantivas para obtener más evidencia sobre la precisión de los estados financieros.

- Modificar la opinión de auditoría: Si el riesgo de control es demasiado alto, el auditor puede emitir una opinión calificada o adversa sobre los estados financieros.

Impacto del Riesgo de Control en la Auditoría

El riesgo de control tiene un impacto significativo en la planificación y ejecución de la auditoría. Los auditores deben considerar el riesgo de control al:

- Planificar el alcance de la auditoría: Un riesgo de control más alto puede requerir un alcance de auditoría más amplio.

- Seleccionar las pruebas de auditoría: Los auditores pueden necesitar realizar más pruebas de control y pruebas sustantivas si el riesgo de control es alto.

- Evaluar el riesgo de detección: El riesgo de detección es la probabilidad de que el auditor no detecte un error material que existe en los estados financieros. El riesgo de control afecta el riesgo de detección, ya que un riesgo de control más alto aumenta el riesgo de detección.

Consultas Habituales

¿Cuál es la diferencia entre el riesgo de control y el riesgo inherente?

El riesgo inherente se refiere a la probabilidad de que un error material ocurra en los estados financieros sin considerar los controles internos. El riesgo de control se refiere a la probabilidad de que los controles internos no detecten un error material que ya ha ocurrido.

¿Cómo se relaciona el riesgo de control con el riesgo de detección?

El riesgo de control y el riesgo de detección están estrechamente relacionados. Un riesgo de control más alto aumenta el riesgo de detección, ya que es más probable que los controles internos no detecten un error material.

¿Qué sucede si el riesgo de control es demasiado alto?

Si el riesgo de control es demasiado alto, el auditor puede necesitar aumentar el alcance de la auditoría, realizar más pruebas de control y pruebas sustantivas, o incluso emitir una opinión calificada o adversa sobre los estados financieros.

El riesgo de control es un factor crucial que los auditores deben considerar en su trabajo. Comprender la naturaleza del riesgo de control, cómo se identifica y mitiga, y su impacto en la planificación y ejecución de la auditoría es esencial para garantizar la calidad de la auditoría y la fiabilidad de la información financiera. Al abordar el riesgo de control de manera efectiva, los auditores pueden contribuir a la transparencia y la responsabilidad financiera de las empresas.

Artículos Relacionados