En el entorno empresarial, la auditoría juega un papel crucial para asegurar la eficiencia, la transparencia y la integridad de las operaciones. Una parte fundamental de este proceso son los controles, mecanismos que permiten a las empresas monitorear y gestionar sus actividades para alcanzar sus objetivos. Los controles son como los guardianes de la buena gestión, asegurando que las cosas funcionen como deberían.

- Introducción a los Controles en Auditoría

- Tipos de Controles en Auditoría

- Importancia de los Controles en Auditoría

- Beneficios de Implementar un Sistema de Control Efectivo

- Factores a Considerar al Diseñar un Sistema de Control

-

- ¿Qué es un control interno?

- ¿Cuáles son los componentes de un sistema de control interno?

- ¿Cómo se puede evaluar la eficacia de un sistema de control?

- ¿Qué es una auditoría externa?

- ¿Cuál es la diferencia entre una auditoría interna y una externa?

- ¿Cuáles son las ventajas de una auditoría interna?

- ¿Cuáles son las ventajas de una auditoría externa?

- ¿Cómo se puede mejorar la eficacia de los controles en auditoría?

Introducción a los Controles en Auditoría

Los controles en auditoría son herramientas esenciales para evaluar la eficacia de los sistemas de gestión de una empresa. Permiten identificar posibles riesgos, errores o fraudes, y ayudan a prevenirlos o mitigar sus consecuencias. Un sistema de control efectivo es fundamental para la buena gobernanza, la protección de los activos y la toma de decisiones informadas.

Los controles pueden ser de diferentes tipos, pero todos comparten el objetivo de asegurar la calidad y la integridad de las operaciones. Estos controles se implementan en diferentes etapas del proceso, desde la planificación hasta la finalización de las actividades, y se basan en la evaluación de diferentes aspectos, como la documentación, los procesos, los recursos y los resultados.

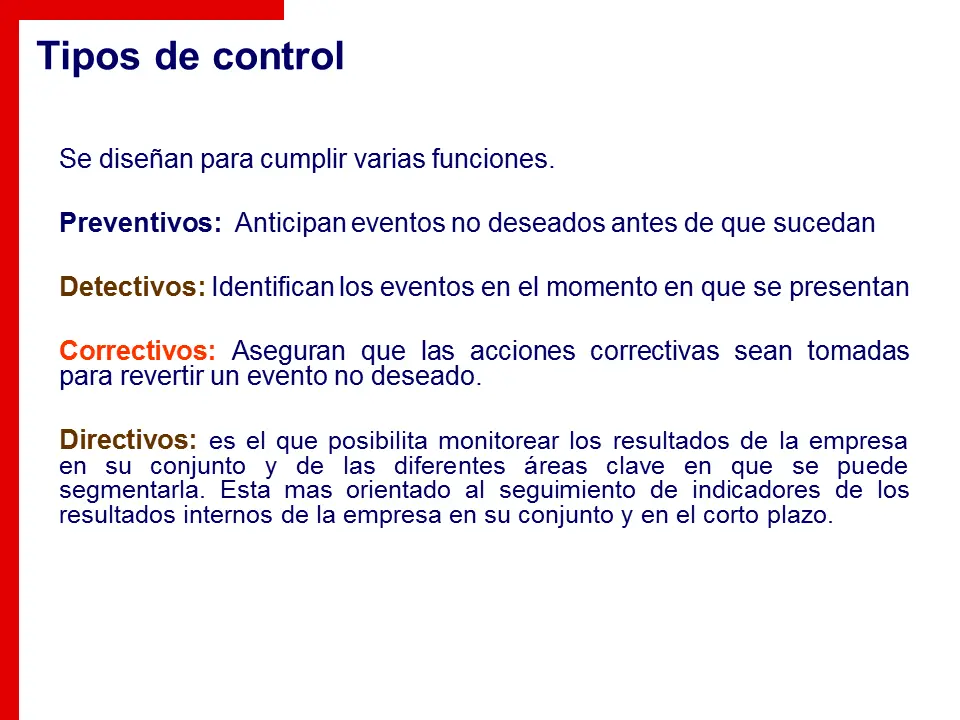

Tipos de Controles en Auditoría

Existen tres tipos principales de controles en auditoría, cada uno con su enfoque específico:

Control Preliminar o Preventivo

El control preliminar se centra en la prevención de desviaciones en la calidad y la cantidad de recursos utilizados en la organización. Se trata de un enfoque proactivo que busca evitar problemas antes de que ocurran.

Las políticas de la empresa son un elemento clave del control preliminar, ya que establecen las directrices para la acción futura. Estas políticas deben ser claras, concisas y bien comunicadas a todos los empleados. Además, el control preliminar incluye esfuerzos para aumentar la probabilidad de que los resultados reales coincidan con los resultados planificados.

Para implementar un control preliminar efectivo, las empresas deben:

- Realizar un análisis completo y cuidadoso del sistema de planificación y control.

- Identificar las variables de insumos más importantes.

- Desarrollar un modelo de sistema actualizado.

- Recopilar datos sobre las variables de insumos con regularidad.

- Evaluar las variaciones de los datos de insumos reales frente a los planificados.

- Tomar medidas correctivas cuando sea necesario.

Un ejemplo de control preliminar sería la implementación de un sistema de autorización de compras que requiere la aprobación de un supervisor para cualquier compra por encima de un cierto monto. Este control previene compras no autorizadas y asegura que las compras se ajusten al presupuesto.

Control Concurrente o Permanente

El control concurrente se enfoca en la supervisión continua de las operaciones en funcionamiento para asegurar que los objetivos se están alcanzando. Este tipo de control se aplica durante la realización del trabajo, permitiendo a la gerencia corregir problemas de manera oportuna, antes de que se vuelvan costosos.

La información en tiempo real es crucial para el control concurrente. Los avances en tecnología permiten la recopilación, transmisión y almacenamiento electrónico de datos, facilitando el acceso a la información en tiempo real. Esto permite a la gerencia monitorear las operaciones y tomar decisiones rápidas en caso de desviaciones.

Sin embargo, la información en tiempo real no siempre equivale a un control en tiempo real. El análisis de las causas de las desviaciones, el desarrollo de planes de corrección y la implementación de esos planes pueden requerir tiempo. A pesar de esto, la medición temprana del desempeño es importante, ya que permite a la gerencia tomar medidas correctivas de manera rápida.

Un ejemplo de control concurrente sería la supervisión diaria de las ventas, comparando los resultados con las metas establecidas. Si las ventas están por debajo de lo esperado, la gerencia puede tomar medidas para aumentar las ventas, como realizar promociones o ajustar estrategias de marketing.

Control Posterior, Correctivo o de Retroalimentación

El control posterior se centra en los resultados finales y busca identificar las causas de las desviaciones para mejorar los procesos. Este tipo de control se realiza después de que la actividad ha llegado a su término.

La principal desventaja del control posterior es que cuando se recibe la información, el daño ya está hecho. Sin embargo, este tipo de control es útil para identificar áreas de mejora y prevenir errores en el futuro.

Los informes financieros son un ejemplo clásico de control posterior. Al analizar los estados financieros, la gerencia puede identificar problemas en las operaciones y tomar medidas correctivas para mejorar la eficiencia y la rentabilidad.

Un ejemplo de control posterior sería la evaluación de la satisfacción del cliente después de la compra de un producto. La información recopilada puede utilizarse para mejorar el servicio al cliente, la calidad del producto o la experiencia general del cliente.

Importancia de los Controles en Auditoría

Los controles en auditoría son esenciales para:

- Asegurar la integridad y la confiabilidad de la información financiera : Los controles ayudan a prevenir errores, fraudes y otros problemas que pueden afectar la precisión de los estados financieros.

- Proteger los activos de la empresa : Los controles ayudan a prevenir robos, daños y otros riesgos que pueden afectar los activos de la empresa.

- Cumplir con las leyes y regulaciones : Los controles ayudan a las empresas a cumplir con las leyes y regulaciones aplicables, como las normas de contabilidad y las leyes de protección de datos.

- Mejorar la eficiencia y la eficacia de las operaciones : Los controles ayudan a identificar áreas de mejora y a optimizar los procesos para aumentar la eficiencia y la eficacia.

- Aumentar la confianza de las partes interesadas : Los controles ayudan a las empresas a demostrar a sus inversores, clientes y otros stakeholders que sus operaciones son confiables y transparentes.

Beneficios de Implementar un Sistema de Control Efectivo

Implementar un sistema de control efectivo en una empresa trae consigo numerosos beneficios, entre los que se destacan:

- Reducción de riesgos : Un sistema de control efectivo ayuda a identificar y mitigar los riesgos que pueden afectar las operaciones de la empresa.

- Mejora de la eficiencia y la eficacia : Los controles ayudan a optimizar los procesos y a aumentar la productividad.

- Aumento de la rentabilidad : Al reducir los riesgos y mejorar la eficiencia, los controles contribuyen a aumentar la rentabilidad de la empresa.

- Mejoramiento de la imagen corporativa : Un sistema de control efectivo demuestra a las partes interesadas que la empresa es confiable y transparente.

- Cumplimiento legal : Los controles ayudan a las empresas a cumplir con las leyes y regulaciones aplicables.

Factores a Considerar al Diseñar un Sistema de Control

Al diseñar un sistema de control efectivo, se deben considerar los siguientes factores:

- Naturaleza del negocio : Los controles deben adaptarse a las características específicas del negocio y a los riesgos asociados.

- Entorno de control : El entorno de control se refiere a la cultura de la empresa, la ética y los valores que tutorialn las operaciones. Un entorno de control sólido es fundamental para la eficacia de los controles.

- Evaluación de riesgos : Es necesario identificar los riesgos que pueden afectar las operaciones de la empresa y determinar la probabilidad y el impacto de estos riesgos.

- Controles existentes : Se deben evaluar los controles existentes para determinar si son suficientes y si se están aplicando de manera efectiva.

- Recursos disponibles : Se deben considerar los recursos disponibles para implementar y mantener los controles.

Los controles en auditoría son una herramienta fundamental para asegurar la eficiencia, la transparencia y la integridad de las operaciones de una empresa. Implementar un sistema de control efectivo es esencial para la buena gobernanza, la protección de los activos y la toma de decisiones informadas.

Los controles pueden ser de diferentes tipos, pero todos comparten el objetivo de asegurar la calidad y la integridad de las operaciones. Es importante elegir el tipo de control adecuado para cada situación, teniendo en cuenta los riesgos específicos y los recursos disponibles.

¿Qué es un control interno?

Un control interno es un proceso diseñado para proporcionar una seguridad razonable sobre el logro de objetivos en las siguientes categorías: Eficiencia y eficacia de las operaciones. Confiabilidad de la información financiera. Cumplimiento de las leyes y regulaciones aplicables.

¿Cuáles son los componentes de un sistema de control interno?

Un sistema de control interno se compone de cinco componentes principales:

- Ambiente de control : Se refiere a la cultura de la empresa, la ética y los valores que tutorialn las operaciones.

- Evaluación de riesgos : Se trata de identificar los riesgos que pueden afectar las operaciones de la empresa y determinar la probabilidad y el impacto de estos riesgos.

- Actividades de control : Son las políticas, procedimientos y prácticas que ayudan a mitigar los riesgos identificados.

- Información y comunicación : Se refiere a la información relevante que se recopila, se procesa y se comunica dentro de la empresa.

- Supervisión : Es el proceso de monitorear las actividades de control y evaluar su eficacia.

¿Cómo se puede evaluar la eficacia de un sistema de control?

La eficacia de un sistema de control se puede evaluar mediante una auditoría interna. La auditoría interna se encarga de evaluar la eficacia de los controles internos, identificar áreas de mejora y recomendar acciones correctivas.

¿Qué es una auditoría externa?

Una auditoría externa es realizada por un auditor independiente que no forma parte de la empresa auditada. El objetivo de la auditoría externa es expresar una opinión sobre la razonabilidad de los estados financieros de la empresa.

¿Cuál es la diferencia entre una auditoría interna y una externa?

La principal diferencia entre una auditoría interna y una externa radica en el objetivo y el alcance de la auditoría. La auditoría interna se centra en evaluar la eficacia de los controles internos y en identificar áreas de mejora, mientras que la auditoría externa se centra en expresar una opinión sobre la razonabilidad de los estados financieros.

¿Cuáles son las ventajas de una auditoría interna?

Las ventajas de una auditoría interna incluyen:

- Mejora de los controles internos : La auditoría interna ayuda a identificar áreas de mejora en los controles internos y a recomendar acciones correctivas.

- Identificación de riesgos : La auditoría interna ayuda a identificar los riesgos que pueden afectar las operaciones de la empresa y a desarrollar estrategias para mitigar estos riesgos.

- Aumento de la eficiencia : La auditoría interna ayuda a optimizar los procesos y a aumentar la eficiencia de las operaciones.

- Mejora de la imagen corporativa : La auditoría interna demuestra a las partes interesadas que la empresa se preocupa por la buena gobernanza y la transparencia.

¿Cuáles son las ventajas de una auditoría externa?

Las ventajas de una auditoría externa incluyen:

- Mayor independencia : Un auditor externo es independiente de la empresa auditada, lo que garantiza la objetividad de la auditoría.

- Experiencia especializada : Los auditores externos tienen experiencia en diferentes áreas, lo que les permite identificar problemas que un auditor interno podría no detectar.

- Mayor confianza de las partes interesadas : Una auditoría externa aumenta la confianza de las partes interesadas en la empresa, ya que demuestra que la empresa está comprometida con la transparencia y la buena gobernanza.

¿Cómo se puede mejorar la eficacia de los controles en auditoría?

Para mejorar la eficacia de los controles en auditoría, se pueden implementar las siguientes medidas:

- Fortalecer el ambiente de control : Promover una cultura de ética, integridad y responsabilidad dentro de la empresa.

- Mejorar la evaluación de riesgos : Realizar evaluaciones de riesgos periódicas para identificar los riesgos emergentes y actualizar los controles existentes.

- Automatizar los controles : Implementar sistemas automatizados para mejorar la eficiencia y la eficacia de los controles.

- Capacitar a los empleados : Capacitar a los empleados sobre los controles internos y sus responsabilidades.

- Realizar auditorías internas periódicas : Evaluar la eficacia de los controles internos de manera regular.

Los controles en auditoría son una herramienta esencial para asegurar la eficiencia, la transparencia y la integridad de las operaciones de una empresa. Implementar un sistema de control efectivo es esencial para la buena gobernanza, la protección de los activos y la toma de decisiones informadas.

Artículos Relacionados