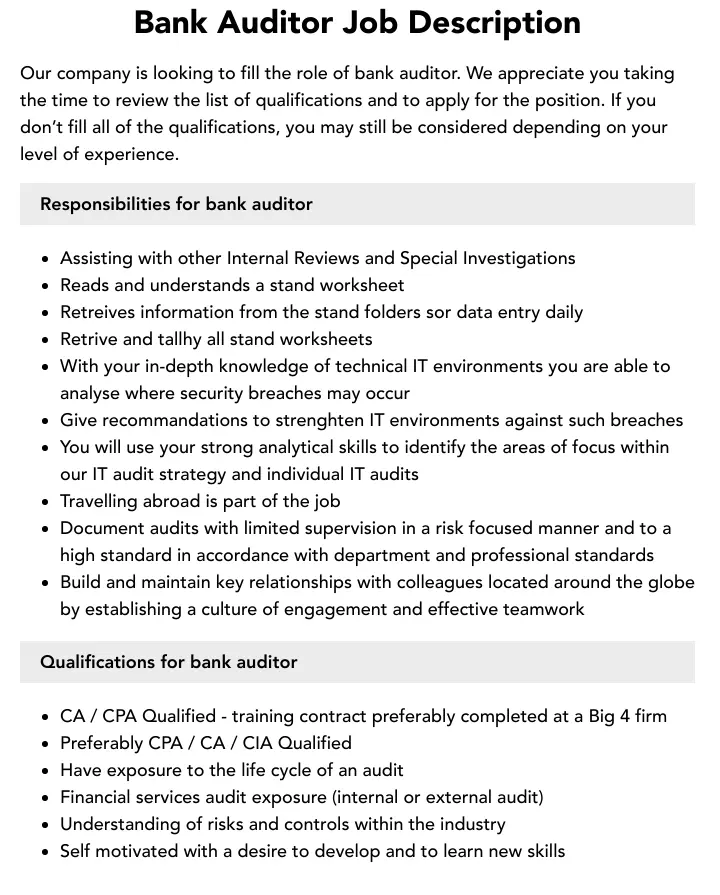

El término auditoría generalmente se refiere al examen de los estados financieros de una empresa. Es un aspecto esencial que toda entidad corporativa debe tener en cuenta. Una auditoría es la revisión o verificación de los libros de contabilidad para asegurarse de que todos los departamentos siguen los procedimientos y responsabilidades que se les asignan.

Existen varios tipos de auditorías que se llevan a cabo en bancos, empresas u otras organizaciones. En el caso de los bancos, una auditoría bancaria es un proceso vital para garantizar la integridad financiera, la seguridad y el cumplimiento de las regulaciones. Un auditor bancario juega un papel crucial en la protección de los intereses de los accionistas, depositantes y reguladores.

¿Cuál es el propósito de una auditoría bancaria?

Una auditoría bancaria es una actividad regular que se realiza para inspeccionar las actividades financieras de las instituciones y asegurarse de que cumplen con las reglas y regulaciones establecidas por las leyes. Un experto en contabilidad, conocido como auditor bancario, es designado para la auditoría de las empresas bancarias.

Las auditorías bancarias pueden ser auditorías internas o auditorías externas. El objetivo principal de una auditoría bancaria es llevar a cabo una inspección independiente del desempeño, los controles y los sistemas de información del banco. Se realizan varios exámenes de los sistemas, se generan hallazgos y los auditores sugieren posibles acciones correctivas que el banco debe tomar.

Objetivos de una auditoría bancaria

Las auditorías bancarias tienen varios objetivos clave, incluyendo:

- Evaluar la solidez financiera del banco: Los auditores examinan la situación financiera del banco, incluyendo sus activos, pasivos y patrimonio neto, para determinar su solvencia y capacidad para cumplir con sus obligaciones.

- Verificar el cumplimiento de las regulaciones: Los auditores aseguran que el banco cumple con las leyes y regulaciones bancarias aplicables, incluyendo las normas de capital, la gestión de riesgos y la protección al consumidor.

- Identificar y mitigar riesgos: Los auditores buscan riesgos potenciales que puedan afectar la estabilidad financiera del banco, como el riesgo de crédito, el riesgo de mercado, el riesgo operativo y el riesgo de fraude.

- Mejorar los controles internos: Los auditores evalúan la efectividad de los controles internos del banco para prevenir errores, fraudes y otros abusos. Recomiendan mejoras en los procesos y sistemas de control.

- Evaluar la eficiencia operativa: Los auditores pueden analizar la eficiencia de las operaciones del banco, incluyendo la gestión de activos, la gestión de pasivos y la gestión de riesgos.

- Proteger los intereses de los accionistas y depositantes: Los auditores ayudan a garantizar que los intereses de los accionistas y depositantes estén protegidos al asegurar la solvencia financiera del banco y el cumplimiento de las regulaciones.

Tipos de auditorías bancarias

Existen varios tipos de auditorías bancarias, cada una con un enfoque específico. Algunos de los tipos más comunes incluyen:

Auditoría interna basada en riesgos

Este tipo de auditoría se centra en la identificación y evaluación de los riesgos que enfrentan los bancos. Los auditores internos desarrollan una estrategia de auditoría que se centra en los riesgos más importantes, como:

- Riesgo financiero: Riesgos relacionados con la gestión de activos y pasivos, la solvencia y la liquidez.

- Riesgo de gastos: Riesgos relacionados con el control de costos, la eficiencia y la gestión de recursos.

- Riesgo de funcionamiento: Riesgos relacionados con los procesos operativos, la tecnología y la seguridad.

- Riesgo de consistencia: Riesgos relacionados con la coherencia en la aplicación de políticas, procedimientos y estándares.

- Riesgo estratégico: Riesgos relacionados con la planificación estratégica, la toma de decisiones y la gestión del cambio.

- Riesgo de buena voluntad: Riesgos relacionados con la reputación, la imagen y las relaciones con los clientes.

- Riesgo de crédito: Riesgos relacionados con la concesión de préstamos y la gestión de la cartera de crédito.

- Riesgo de TI y cibernético: Riesgos relacionados con la seguridad de los sistemas de información, la ciberseguridad y la protección de datos.

Auditoría concurrente

La auditoría concurrente se realiza durante las operaciones normales del banco. Los auditores están presentes en el banco para observar los procesos y transacciones, lo que permite la detección temprana de problemas y la toma de medidas correctivas oportunas.

Auditoría estatutaria y fiscal

Este tipo de auditoría se realiza para cumplir con los requisitos legales y fiscales. Los auditores examinan los estados financieros del banco para garantizar que se presentan de manera precisa y que cumplen con las normas contables y fiscales aplicables.

Auditoría de crédito

La auditoría de crédito se centra en la evaluación de la cartera de crédito del banco. Los auditores examinan los procesos de otorgamiento de préstamos, la gestión de riesgos de crédito y la recuperación de créditos.

Auditoría de inventario

La auditoría de inventario se realiza para verificar la exactitud y la seguridad del inventario del banco. Los auditores examinan los procesos de gestión de inventario, el control de inventario y la seguridad del inventario.

Auditoría rápida

Una auditoría rápida es una auditoría breve que se realiza para evaluar un área específica del banco. Por ejemplo, una auditoría rápida podría realizarse para evaluar la gestión de riesgos de un nuevo producto o servicio.

Auditoría forense

La auditoría forense se realiza para investigar posibles fraudes o irregularidades. Los auditores forenses tienen habilidades especiales para identificar y analizar pruebas de fraude y pueden ayudar a los bancos a recuperar pérdidas.

Auditoría del sistema de inspección del RBI

En algunos países, como la India, el Banco de la Reserva (RBI) tiene un sistema de inspección para supervisar los bancos. Los auditores del RBI realizan inspecciones periódicas para evaluar el cumplimiento de las regulaciones y la gestión de riesgos del banco.

Auditoría de divisas

La auditoría de divisas se centra en las operaciones de cambio de divisas del banco. Los auditores examinan los procesos de gestión de divisas, el cumplimiento de las regulaciones de divisas y la gestión de riesgos de divisas.

Habilidades y conocimientos de un auditor bancario

Un auditor bancario necesita una combinación de habilidades y conocimientos para desempeñar su trabajo de manera efectiva. Algunas de las habilidades y conocimientos más importantes incluyen:

- Conocimiento de las normas contables y fiscales: Los auditores deben estar familiarizados con las normas contables y fiscales aplicables a los bancos. Esto incluye las normas de contabilidad generalmente aceptadas (GAAP), las normas internacionales de información financiera (NIIF) y las regulaciones fiscales específicas del país.

- Comprensión de las operaciones bancarias: Los auditores deben comprender los procesos y operaciones de los bancos, incluyendo la gestión de activos, la gestión de pasivos, la gestión de riesgos, la gestión de crédito y la gestión de operaciones.

- Habilidades de análisis y evaluación: Los auditores deben ser capaces de analizar datos financieros y operativos, identificar tendencias y evaluar riesgos. También deben ser capaces de evaluar la efectividad de los controles internos y recomendar mejoras.

- Habilidades de comunicación: Los auditores deben ser capaces de comunicar sus hallazgos de manera clara y concisa, tanto por escrito como verbalmente. También deben ser capaces de interactuar de manera efectiva con el personal del banco y con los reguladores.

- Habilidades de resolución de problemas: Los auditores deben ser capaces de identificar y resolver problemas, incluyendo problemas con los controles internos, los procesos operativos y la gestión de riesgos.

- Ética profesional: Los auditores deben mantener los más altos estándares de ética profesional. Esto incluye la independencia, la objetividad, la integridad y la confidencialidad.

¿Cómo convertirse en un auditor bancario?

Para convertirse en un auditor bancario, generalmente se requiere una educación y experiencia específicas. El proceso de convertirse en un auditor bancario puede variar según el país y la institución.

Aquí hay algunos pasos comunes para convertirse en un auditor bancario:

- Obtener un título universitario: Un título universitario en contabilidad, finanzas o un campo relacionado es esencial para convertirse en un auditor bancario. Muchos auditores tienen una maestría en contabilidad (CPA) o una maestría en administración de empresas (MBA).

- Obtener experiencia laboral: La experiencia laboral en contabilidad, finanzas o auditoría es valiosa para los aspirantes a auditores bancarios. Puede obtener experiencia trabajando en una empresa de auditoría, un banco o una institución financiera.

- Obtener certificaciones: Algunas certificaciones pueden ser útiles para los auditores bancarios, como la certificación de auditor interno (CIA), la certificación de auditor de sistemas de información (CISA) o la certificación de gestión de riesgos (CRM). Estas certificaciones demuestran su conocimiento y experiencia en áreas específicas de la auditoría.

- Postularse para puestos de auditoría bancaria: Una vez que haya adquirido la educación, la experiencia y las certificaciones necesarias, puede postularse para puestos de auditoría bancaria en bancos, instituciones financieras y empresas de auditoría.

Importancia de las auditorías bancarias

Las auditorías bancarias son esenciales para la estabilidad financiera y la seguridad del sistema bancario. Los auditores desempeñan un papel vital en la protección de los intereses de los accionistas, depositantes y reguladores. Al identificar y mitigar riesgos, mejorar los controles internos y garantizar el cumplimiento de las regulaciones, los auditores ayudan a mantener la integridad financiera y la seguridad de los bancos.

Consultas habituales

¿Qué es un auditor interno?

Un auditor interno es un empleado del banco que realiza auditorías internas. Los auditores internos evalúan los controles internos, los procesos operativos y la gestión de riesgos del banco. Trabajan para mejorar la eficiencia, la eficacia y el cumplimiento de las regulaciones.

¿Qué es un auditor externo?

Un auditor externo es un profesional independiente que realiza auditorías externas. Los auditores externos son contratados por el banco para proporcionar una opinión independiente sobre los estados financieros del banco. También pueden evaluar los controles internos y la gestión de riesgos del banco.

¿Cuáles son las diferencias entre una auditoría interna y una auditoría externa?

La principal diferencia entre una auditoría interna y una auditoría externa es la independencia. Los auditores internos son empleados del banco, mientras que los auditores externos son independientes. Los auditores internos están más enfocados en mejorar los procesos internos, mientras que los auditores externos están más enfocados en la presentación de informes a los accionistas y reguladores.

¿Quién regula las auditorías bancarias?

Las auditorías bancarias están reguladas por los organismos reguladores financieros de cada país. Por ejemplo, en los Estados Unidos, la Reserva Federal y la Corporación Federal de Seguro de Depósitos (FDIC) regulan las auditorías bancarias. En la India, el Banco de la Reserva de la India (RBI) regula las auditorías bancarias.

¿Qué sucede si un auditor encuentra un problema?

Si un auditor encuentra un problema, debe informarlo al personal del banco y a la gerencia. El banco debe tomar medidas correctivas para abordar el problema. Si el problema es grave, el auditor puede informar a los reguladores financieros.

Los auditores bancarios desempeñan un papel crucial en la protección de la integridad financiera y la seguridad del sistema bancario. Al realizar auditorías regulares, los auditores ayudan a garantizar que los bancos operen de manera responsable, eficiente y en cumplimiento de las regulaciones. La auditoría bancaria es un proceso esencial para la estabilidad financiera y la protección de los intereses de los accionistas, depositantes y reguladores.

Artículos Relacionados