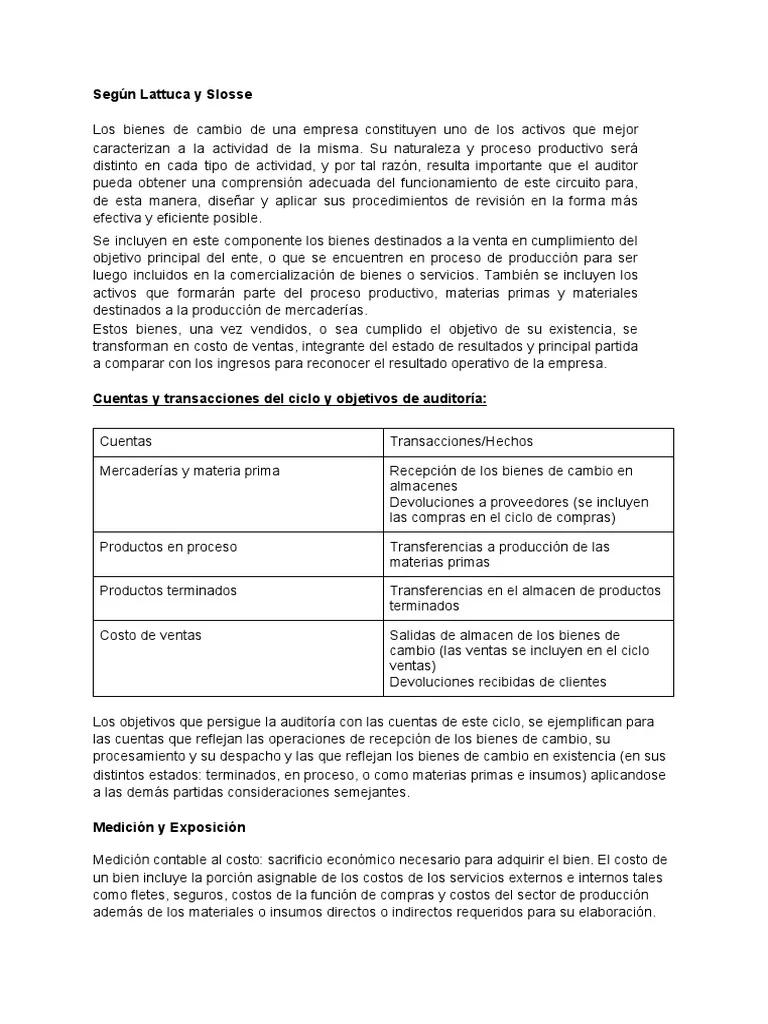

En el ámbito empresarial, la gestión eficiente de los recursos es fundamental para el éxito. Los bienes de cambio, también conocidos como inventario, representan una parte crucial del activo de cualquier empresa que se dedica a la compra, transformación y venta de productos. Una gestión deficiente de estos bienes puede generar pérdidas significativas, desde obsolescencia de productos hasta errores en la cadena de suministro. Por eso, la auditoría de bienes de cambio se convierte en una herramienta esencial para garantizar la precisión de los registros, la optimización del inventario y la detección de posibles riesgos.

- ¿Qué son los Bienes de Cambio?

- Tipos de Auditoría de Bienes de Cambio

- Proceso de Auditoría de Bienes de Cambio

- Importancia de la Auditoría de Bienes de Cambio

- Herramientas para la Auditoría de Bienes de Cambio

- Recomendaciones para una Auditoría Efectiva

-

- ¿Con qué frecuencia se debe realizar una auditoría de bienes de cambio?

- ¿Qué tipo de documentación se necesita para una auditoría de bienes de cambio?

- ¿Qué se debe hacer si se encuentran diferencias entre el inventario físico y el inventario registrado?

- ¿Cómo se puede mejorar la gestión del inventario después de una auditoría de bienes de cambio?

¿Qué son los Bienes de Cambio?

Los bienes de cambio son aquellos que una empresa adquiere con el objetivo de venderlos o transformarlos para su posterior venta. Se caracterizan por su constante movimiento dentro del ciclo de producción y comercialización. Algunos ejemplos de bienes de cambio son:

- Materia prima

- Productos en proceso

- Productos terminados

- Mercaderías

El control de los bienes de cambio es esencial para:

- Optimizar el capital invertido : Un inventario excesivo puede generar costos de almacenamiento y obsolescencia, mientras que un inventario insuficiente puede generar faltantes y pérdida de ventas.

- Prevenir pérdidas por robo o deterioro : La auditoría permite detectar posibles faltantes o daños en el inventario.

- Garantizar la calidad de los productos : La auditoría verifica la correcta gestión de la cadena de suministro y la calidad de los productos.

- Cumplir con las normas legales y fiscales : La información del inventario es fundamental para la declaración de impuestos y el cumplimiento de las regulaciones.

Tipos de Auditoría de Bienes de Cambio

Existen diferentes tipos de auditoría de bienes de cambio, dependiendo del objetivo y el alcance de la misma. Algunas de las más comunes son:

Auditoría de Inventario Cíclica

Se realiza de forma regular, generalmente de manera aleatoria, para verificar la exactitud del inventario y la correcta aplicación de los procedimientos de control interno. Este tipo de auditoría es ideal para identificar posibles errores o desviaciones en la gestión del inventario.

Auditoría de Inventario Física

Implica el conteo físico de todos los bienes de cambio disponibles en la empresa. Es un proceso exhaustivo que se realiza generalmente al final del periodo contable para verificar la precisión del inventario y detectar posibles diferencias entre el inventario físico y el inventario registrado.

Auditoría de Inventario por Muestreo

Se basa en la selección aleatoria de una muestra del inventario para verificar su exactitud. Es un método eficiente y efectivo para auditar grandes cantidades de inventario, pero es importante asegurarse de que la muestra sea representativa del total del inventario.

Auditoría de Inventario de Costos

Se centra en la verificación de los costos asociados al inventario, como el costo de adquisición, el costo de almacenamiento, el costo de transporte, etc. Es importante para determinar la rentabilidad del inventario y detectar posibles ineficiencias en la gestión de costos.

Proceso de Auditoría de Bienes de Cambio

El proceso de auditoría de bienes de cambio se compone de varias etapas:

Planificación

En esta etapa, se define el objetivo y el alcance de la auditoría, se establecen los procedimientos a seguir, se determina el equipo de auditoría y se establecen los plazos para la ejecución de la auditoría.

Recopilación de Información

Se recopilan los datos relevantes sobre el inventario, como el inventario físico, los registros contables, los procedimientos de control interno, etc. Se pueden utilizar diferentes métodos de recopilación de información, como entrevistas, revisión de documentos, observación de procesos, etc.

Evaluación

Se evalúan los datos recopilados para determinar la exactitud del inventario y la eficiencia de los procesos de control interno. Se identifican las posibles áreas de riesgo y las oportunidades de mejora.

Informe

Se elabora un informe que resume los hallazgos de la auditoría, las recomendaciones para la mejora de la gestión del inventario y las acciones correctivas a tomar.

Importancia de la Auditoría de Bienes de Cambio

La auditoría de bienes de cambio es fundamental para la gestión eficiente de las empresas. Sus beneficios incluyen:

- Mejora la precisión del inventario : Permite detectar y corregir errores en los registros del inventario.

- Reduce el costo del inventario : Optimiza la gestión del inventario, reduciendo los costos de almacenamiento, obsolescencia y faltantes.

- Aumenta la eficiencia de la cadena de suministro : Identifica las áreas de mejora en la gestión de la cadena de suministro, optimizando los procesos de compra, producción y distribución.

- Mejora el control interno : Fortalece los controles internos para prevenir el robo, el fraude y la pérdida de inventario.

- Cumplimiento legal y fiscal : Garantiza la precisión de la información del inventario para el cumplimiento de las normas legales y fiscales.

Herramientas para la Auditoría de Bienes de Cambio

Existen diversas herramientas que pueden ser de utilidad para la auditoría de bienes de cambio:

- Software de gestión de inventario : Permite automatizar el seguimiento del inventario, generar informes y analizar datos.

- Escáneres de códigos de barras : Agilizan el proceso de conteo físico del inventario.

- Hojas de cálculo : Permiten organizar y analizar los datos del inventario.

- Cámaras de seguridad : Proporcionan evidencia visual de las operaciones del almacén.

Recomendaciones para una Auditoría Efectiva

Para asegurar una auditoría de bienes de cambio efectiva, es recomendable seguir las siguientes recomendaciones:

- Planificación detallada : Establecer claramente el objetivo, el alcance y los procedimientos de la auditoría.

- Equipo de auditoría capacitado : Contar con un equipo de auditores con experiencia en la gestión de inventario.

- Uso de herramientas adecuadas : Utilizar las herramientas que mejor se adapten a las necesidades de la auditoría.

- Documentación completa : Registrar todas las actividades de la auditoría, incluyendo la fecha, los procedimientos utilizados, los hallazgos y las recomendaciones.

- Seguimiento de las acciones correctivas : Verificar que se implementen las acciones correctivas recomendadas para mejorar la gestión del inventario.

¿Con qué frecuencia se debe realizar una auditoría de bienes de cambio?

La frecuencia de las auditorías de bienes de cambio depende del tamaño de la empresa, la complejidad de su inventario y el nivel de riesgo. En general, se recomienda realizar auditorías cíclicas de forma regular, por lo menos una vez al año, y auditorías físicas más exhaustivas al final de cada periodo contable.

¿Qué tipo de documentación se necesita para una auditoría de bienes de cambio?

La documentación necesaria para una auditoría de bienes de cambio incluye:

- Registros contables del inventario.

- Procedimientos de control interno.

- Facturas de compra y venta.

- Registros de producción.

- Registros de transporte.

- Registros de almacenamiento.

¿Qué se debe hacer si se encuentran diferencias entre el inventario físico y el inventario registrado?

Si se encuentran diferencias entre el inventario físico y el inventario registrado, se debe investigar las causas de las diferencias y tomar las medidas correctivas necesarias. Las causas pueden incluir errores en el conteo físico, errores en los registros contables, robo, deterioro, etc.

¿Cómo se puede mejorar la gestión del inventario después de una auditoría de bienes de cambio?

La auditoría de bienes de cambio puede identificar áreas de mejora en la gestión del inventario. Algunas de las recomendaciones comunes incluyen:

- Implementar mejores controles internos para prevenir el robo y el deterioro.

- Optimizar los procesos de compra, producción y distribución.

- Utilizar un software de gestión de inventario para automatizar el seguimiento del inventario.

- Implementar un sistema de rotación de inventario para minimizar la obsolescencia.

La auditoría de bienes de cambio es una herramienta esencial para la gestión eficiente de las empresas. Permite garantizar la precisión del inventario, optimizar el capital invertido, prevenir pérdidas, mejorar la eficiencia de la cadena de suministro y cumplir con las normas legales y fiscales. Una auditoría bien planificada y ejecutada puede generar importantes beneficios para la empresa.

Artículos Relacionados