La auditoría interna es un proceso fundamental para cualquier organización que busca garantizar la eficiencia, eficacia y cumplimiento de sus objetivos. Es un examen sistemático y objetivo de las actividades de una empresa, realizado por profesionales internos, con el fin de evaluar y mejorar los procesos, controles y riesgos. Este artículo explora la definición de la auditoría interna según diferentes autores, profundizando en sus características, objetivos y beneficios.

- La Auditoría Interna: Un Proceso Esencial para la Gestión Empresarial

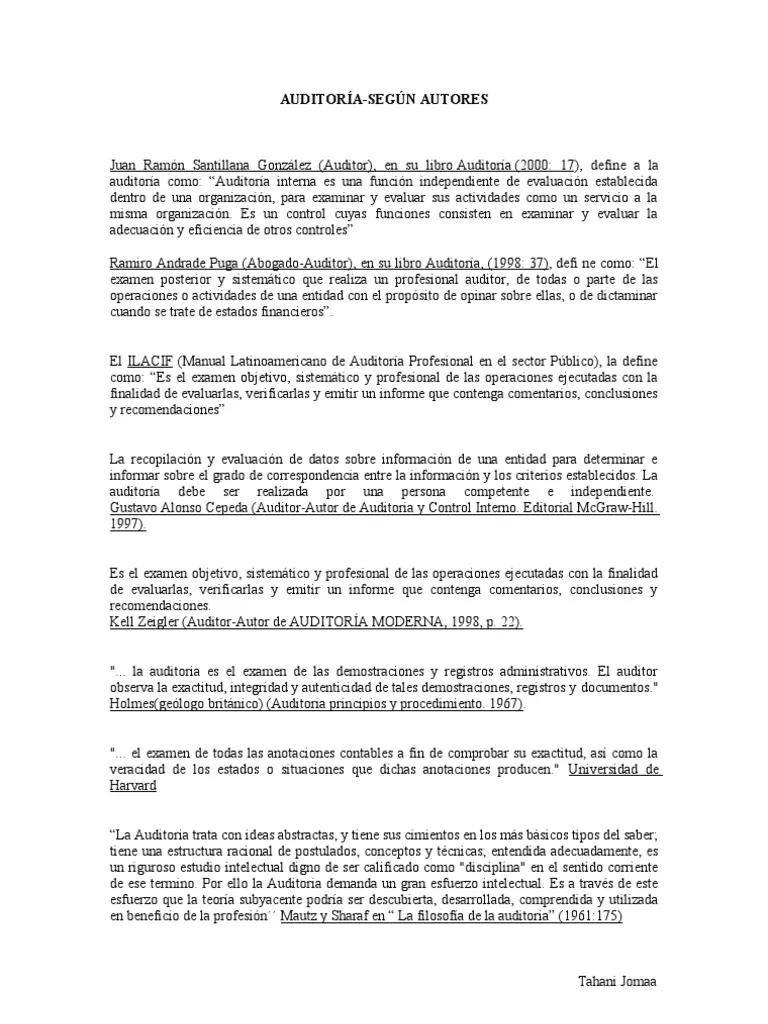

- Definiciones de Auditoría Interna según Autores

- Instituto de Auditores Internos (IIA):

- COSO (Committee of Sponsoring Organizations of the Treadway Commission):

- Norma Internacional de Auditoría Interna (NIAI) 1000:

- American Institute of Certified Public Accountants (AICPA):

- El Manual de Auditoría Interna del Instituto Mexicano de Contadores Públicos (IMCP):

- Beneficios de la Auditoría Interna

- Elementos Clave de la Auditoría Interna

- Tipos de Auditoría Interna

- El Rol del Auditor Interno

- Importancia de la Auditoría Interna

La Auditoría Interna: Un Proceso Esencial para la Gestión Empresarial

La auditoría interna, lejos de ser una mera revisión de documentos, es una herramienta estratégica que permite a las organizaciones:

- Identificar y evaluar riesgos : La auditoría interna ayuda a las empresas a comprender sus principales riesgos y desarrollar estrategias para mitigarlos.

- Mejorar la eficiencia y eficacia de los procesos : Al analizar las operaciones, la auditoría interna puede identificar áreas de mejora y optimizar los procesos para aumentar la productividad y reducir costes.

- Cumplir con las normas y regulaciones : La auditoría interna garantiza que la empresa cumple con las leyes, reglamentos y estándares aplicables a su industria.

- Fortalecer el control interno : La auditoría interna ayuda a identificar y corregir las debilidades en el control interno, lo que reduce el riesgo de errores, fraudes y otros problemas.

- Mejorar la toma de decisiones : Al proporcionar información objetiva y confiable, la auditoría interna facilita la toma de decisiones informadas por parte de la dirección.

La auditoría interna es una herramienta esencial para la buena gestión empresarial, ya que permite a las organizaciones:

- Identificar y gestionar riesgos

- Mejorar la eficiencia y eficacia

- Cumplir con las normas y regulaciones

- Fortalecer el control interno

- Mejorar la toma de decisiones

Definiciones de Auditoría Interna según Autores

A continuación, se presentan algunas definiciones de auditoría interna según autores reconocidos en el ámbito de la gestión y la auditoría:

Instituto de Auditores Internos (IIA):

El IIA, una de las organizaciones más influyentes en el campo de la auditoría interna, define la auditoría interna como un proceso independiente y objetivo de aseguramiento y consultoría diseñado para agregar valor y mejorar las operaciones de una organización. ayuda a una organización a cumplir sus objetivos mediante la evaluación y la mejora de la eficacia de la gestión de riesgos, el control y la gobernanza.

Esta definición destaca la importancia de la independencia, la objetividad y el valor agregado que la auditoría interna aporta a las organizaciones.

COSO (Committee of Sponsoring Organizations of the Treadway Commission):

COSO, un comité de organizaciones patrocinadoras de la Comisión Treadway, define la auditoría interna como un proceso independiente y objetivo que proporciona un análisis objetivo y evaluativo de la eficacia de los controles internos para ayudar a la organización a alcanzar sus objetivos.

Esta definición enfatiza el papel de la auditoría interna en la evaluación de los controles internos y su contribución a la consecución de los objetivos de la organización.

Norma Internacional de Auditoría Interna (NIAI) 1000:

La NIAI 1000, emitida por el IIA, define la auditoría interna como un proceso independiente y objetivo de aseguramiento y consultoría diseñado para agregar valor y mejorar las operaciones de una organización. ayuda a una organización a cumplir sus objetivos mediante la evaluación y la mejora de la eficacia de la gestión de riesgos, el control y la gobernanza.

Esta norma establece los principios fundamentales de la auditoría interna, incluyendo la independencia, la objetividad, la competencia profesional y el debido cuidado profesional.

American Institute of Certified Public Accountants (AICPA):

El AICPA define la auditoría interna como un proceso independiente y objetivo de evaluación y mejora de las operaciones y los procesos de control interno de una organización. el objetivo de la auditoría interna es ayudar a la organización a lograr sus objetivos, mejorar la eficiencia y eficacia de las operaciones, y garantizar el cumplimiento de las leyes y reglamentos aplicables.

Esta definición destaca la importancia de la evaluación y mejora de las operaciones y los procesos de control interno, así como la contribución de la auditoría interna al cumplimiento de las leyes y reglamentos.

El Manual de Auditoría Interna del Instituto Mexicano de Contadores Públicos (IMCP):

El IMCP define la auditoría interna como un proceso sistemático y objetivo de evaluación y mejora de los procesos de control interno, las operaciones y los sistemas de información de una organización. el objetivo de la auditoría interna es ayudar a la organización a alcanzar sus objetivos, mejorar la eficiencia y eficacia de las operaciones, y garantizar el cumplimiento de las leyes y reglamentos aplicables.

Esta definición subraya la importancia de la evaluación de los procesos de control interno, las operaciones y los sistemas de información, así como la contribución de la auditoría interna al cumplimiento de las leyes y reglamentos.

Beneficios de la Auditoría Interna

La implementación de una auditoría interna efectiva aporta numerosos beneficios a las organizaciones, entre los que se encuentran:

- Mejora del control interno : La auditoría interna ayuda a identificar y corregir las debilidades en el control interno, lo que reduce el riesgo de errores, fraudes y otros problemas.

- Reducción de riesgos : La auditoría interna permite a las organizaciones identificar y evaluar los riesgos a los que están expuestas, lo que facilita la elaboración de estrategias para mitigarlos.

- Aumento de la eficiencia y eficacia : La auditoría interna puede identificar áreas de mejora en los procesos y operaciones, lo que permite optimizarlos para aumentar la productividad y reducir costes.

- Cumplimiento de las normas y regulaciones : La auditoría interna ayuda a garantizar que la empresa cumple con las leyes, reglamentos y estándares aplicables a su industria.

- Mejora de la toma de decisiones : La auditoría interna proporciona información objetiva y confiable que facilita la toma de decisiones informadas por parte de la dirección.

- Fortalecimiento de la reputación : Una auditoría interna efectiva demuestra el compromiso de la organización con la buena gobernanza, el control interno y la transparencia, lo que fortalece su reputación y confianza en el mercado.

Elementos Clave de la Auditoría Interna

La auditoría interna se caracteriza por una serie de elementos clave que la diferencian de otras formas de evaluación:

- Independencia : Los auditores internos deben ser independientes de las áreas que auditan, lo que garantiza la objetividad y la imparcialidad de sus evaluaciones.

- Objetividad : La auditoría interna debe basarse en hechos y pruebas, evitando sesgos y prejuicios.

- Competencia profesional : Los auditores internos deben poseer los conocimientos, habilidades y experiencia necesarios para realizar sus funciones de manera eficiente y efectiva.

- Debido cuidado profesional : Los auditores internos deben actuar con diligencia y profesionalidad, aplicando los estándares y normas éticas de la profesión.

- Confidencialidad : Los auditores internos deben mantener la confidencialidad de la información a la que acceden durante sus trabajos.

Tipos de Auditoría Interna

La auditoría interna puede clasificarse en diferentes tipos, dependiendo del área o proceso que se esté evaluando:

- Auditoría financiera : Se centra en la evaluación de los estados financieros de la empresa, verificando la exactitud, integridad y cumplimiento de las normas contables.

- Auditoría de operaciones : Evalúa la eficiencia y eficacia de los procesos y operaciones de la empresa, buscando identificar áreas de mejora y optimizar recursos.

- Auditoría de cumplimiento : Verifica que la empresa cumple con las leyes, reglamentos y estándares aplicables a su industria.

- Auditoría de sistemas de información : Evalúa la seguridad, integridad y confiabilidad de los sistemas de información de la empresa.

- Auditoría de gestión de riesgos : Se centra en la evaluación de los riesgos a los que está expuesta la empresa y en la eficacia de las estrategias para mitigarlos.

- Auditoría de gobernanza : Evalúa la estructura de gobernanza de la empresa, incluyendo el consejo de administración, los comités y los procesos de toma de decisiones.

El Rol del Auditor Interno

El auditor interno desempeña un papel crucial en la gestión de riesgos y el control interno de las organizaciones. Sus principales responsabilidades incluyen:

- Planificar y ejecutar auditorías : El auditor interno debe desarrollar planes de auditoría, definir el alcance y los objetivos de cada trabajo, y ejecutar las auditorías de manera eficiente y efectiva.

- Identificar y evaluar riesgos : El auditor interno debe identificar los riesgos a los que está expuesta la organización, evaluar su impacto y probabilidad, y recomendar medidas para mitigarlos.

- Evaluar los controles internos : El auditor interno debe evaluar la eficacia de los controles internos, identificando las debilidades y recomendando medidas para fortalecerlos.

- Comunicar los resultados de las auditorías : El auditor interno debe comunicar los resultados de las auditorías a la dirección, incluyendo las recomendaciones para mejorar los procesos y el control interno.

- Asesorar a la dirección : El auditor interno puede asesorar a la dirección en la gestión de riesgos, el control interno y la mejora de los procesos.

- Mantenerse actualizado : El auditor interno debe mantenerse actualizado sobre las mejores prácticas de auditoría interna, las normas y regulaciones aplicables, y las tendencias en gestión de riesgos y control interno.

Importancia de la Auditoría Interna

La auditoría interna es una herramienta fundamental para cualquier organización que busca garantizar la eficiencia, eficacia y cumplimiento de sus objetivos. Sus beneficios incluyen:

- Mejora del control interno

- Reducción de riesgos

- Aumento de la eficiencia y eficacia

- Cumplimiento de las normas y regulaciones

- Mejora de la toma de decisiones

- Fortalecimiento de la reputación

En un entorno cada vez más complejo y competitivo, la auditoría interna se ha convertido en una herramienta indispensable para las organizaciones que buscan asegurar su sostenibilidad y éxito a largo plazo.

¿Qué diferencia hay entre auditoría interna y auditoría externa?

La principal diferencia entre la auditoría interna y la auditoría externa radica en su independencia y objetivo. La auditoría interna es realizada por profesionales internos de la organización, mientras que la auditoría externa es realizada por profesionales independientes contratados por la empresa. El objetivo de la auditoría interna es mejorar la gestión y el control interno de la organización, mientras que el objetivo de la auditoría externa es expresar una opinión independiente sobre los estados financieros de la empresa.

¿Cómo puedo convertirme en auditor interno?

Para convertirte en auditor interno, generalmente se requiere una formación específica en auditoría interna, como un certificado o una maestría en auditoría interna. Además, tener experiencia en el área de trabajo que se va a auditar y poseer habilidades de comunicación, análisis y resolución de problemas.

¿Qué tipo de empresas necesitan auditoría interna?

Todas las empresas, independientemente de su tamaño o sector, pueden beneficiarse de la auditoría interna. Sin embargo, es especialmente importante para las empresas que manejan grandes cantidades de dinero, que tienen operaciones complejas o que están sujetas a regulaciones estrictas.

¿Cuál es la frecuencia ideal para realizar auditorías internas?

La frecuencia de las auditorías internas depende del tamaño y complejidad de la empresa, el nivel de riesgo y los objetivos de la organización. En general, las auditorías internas deben realizarse al menos una vez al año, pero algunas áreas pueden requerir auditorías más frecuentes.

¿Qué papel juega la tecnología en la auditoría interna?

La tecnología juega un papel cada vez más importante en la auditoría interna, facilitando la recopilación, análisis y presentación de información. Las herramientas de análisis de datos, la automatización de procesos y la inteligencia artificial están transformando la forma en que se realizan las auditorías internas.

La auditoría interna es un proceso fundamental para cualquier organización que busca garantizar la eficiencia, eficacia y cumplimiento de sus objetivos. Es una herramienta estratégica que permite a las empresas identificar y gestionar riesgos, mejorar la eficiencia y eficacia de los procesos, cumplir con las normas y regulaciones, fortalecer el control interno y mejorar la toma de decisiones. La definición de la auditoría interna según diferentes autores destaca la importancia de la independencia, la objetividad, la competencia profesional y el debido cuidado profesional. La implementación de una auditoría interna efectiva aporta numerosos beneficios a las organizaciones, incluyendo la mejora del control interno, la reducción de riesgos, el aumento de la eficiencia y eficacia, el cumplimiento de las normas y regulaciones, la mejora de la toma de decisiones y el fortalecimiento de la reputación. En un entorno cada vez más complejo y competitivo, la auditoría interna se ha convertido en una herramienta indispensable para las organizaciones que buscan asegurar su sostenibilidad y éxito a largo plazo.

Artículos Relacionados