En el ámbito de la contabilidad, el principio de empresa en funcionamiento es un pilar fundamental que sustenta la elaboración de los estados financieros. Este principio establece que una empresa se considera en funcionamiento continuo, es decir, que no existe la intención de liquidarla o interrumpir sus operaciones en el futuro previsible. Este supuesto permite a los contables y auditores elaborar estados financieros que reflejen la realidad económica de la empresa con una perspectiva a largo plazo.

Sin embargo, la aplicación de este principio no está exenta de riesgos. La realidad empresarial es dinámica y las empresas pueden enfrentarse a diversos desafíos que ponen en peligro su continuidad. En este contexto, es crucial que los auditores sean conscientes de las posibles vulnerabilidades que pueden afectar al principio de empresa en funcionamiento y que puedan impactar en la confiabilidad de los estados financieros.

- ¿Qué es el Principio de Empresa en Funcionamiento?

- Vulnerabilidades del Principio de Empresa en Funcionamiento

- El Rol del Auditor en la Evaluación del Principio de Empresa en Funcionamiento

- Consecuencias de la Vulnerabilidad del Principio de Empresa en Funcionamiento

- Recomendaciones para Mitigar las Vulnerabilidades

- Consultas Habituales

- ¿Cómo se determina si una empresa está en funcionamiento continuo?

- ¿Qué sucede si el auditor identifica indicios de que la empresa no puede continuar operando?

- ¿Qué es una opinión calificada o adversa sobre los estados financieros?

- ¿Cómo pueden las empresas mitigar las vulnerabilidades del principio de empresa en funcionamiento?

¿Qué es el Principio de Empresa en Funcionamiento?

El principio de empresa en funcionamiento, también conocido como going concern, es uno de los Principios Contables Generalmente Aceptados (PCGA). Este principio establece que las empresas se consideran en funcionamiento continuo, es decir, que no existe la intención de liquidar la empresa o interrumpir sus operaciones en el futuro previsible. Este supuesto permite a los contables y auditores elaborar estados financieros que reflejen la realidad económica de la empresa con una perspectiva a largo plazo.

En esencia, el principio de empresa en funcionamiento supone que:

- La empresa tiene la capacidad financiera para continuar operando en el futuro.

- La empresa tiene la intención de continuar operando en el futuro.

- No existen eventos o condiciones que indiquen que la empresa no podrá continuar operando.

La aplicación de este principio es fundamental para la elaboración de estados financieros, ya que permite a los usuarios de la información financiera, como inversores, acreedores y otros interesados, obtener una visión realista de la situación financiera de la empresa y su capacidad para generar beneficios en el futuro.

Vulnerabilidades del Principio de Empresa en Funcionamiento

Aunque el principio de empresa en funcionamiento es un supuesto fundamental en la contabilidad, existen ciertas situaciones que pueden poner en duda su validez. Estas situaciones, conocidas como vulnerabilidades, pueden afectar la capacidad de la empresa para continuar operando y, por lo tanto, la confiabilidad de los estados financieros.

Dificultades Financieras

Una de las principales vulnerabilidades del principio de empresa en funcionamiento son las dificultades financieras. Si una empresa enfrenta problemas de liquidez, tiene dificultades para obtener financiamiento o tiene una alta deuda, puede que no tenga la capacidad de continuar operando. En estos casos, los auditores deben analizar cuidadosamente la situación financiera de la empresa y evaluar si existen indicios de que la empresa no pueda continuar operando.

Pérdidas Operativas

Las pérdidas operativas también pueden ser un indicador de que la empresa no podrá continuar operando. Si una empresa está experimentando pérdidas significativas o recurrentes, puede que no tenga la capacidad de generar suficientes ingresos para cubrir sus costos y gastos. En estos casos, los auditores deben investigar las causas de las pérdidas y evaluar si existen planes para mejorar la rentabilidad de la empresa.

Cambios en el Entorno Económico

Los cambios en el entorno económico, como una recesión económica, un cambio en las regulaciones o la aparición de nuevos competidores, pueden afectar la capacidad de una empresa para continuar operando. En estos casos, los auditores deben evaluar el impacto de estos cambios en la empresa y determinar si existen planes para mitigar los riesgos.

Problemas Legales

Los problemas legales, como demandas, litigios o investigaciones gubernamentales, también pueden poner en riesgo la continuidad de una empresa. Si una empresa enfrenta problemas legales significativos, puede que no tenga la capacidad de continuar operando o que se vea obligada a liquidar sus activos. En estos casos, los auditores deben evaluar el impacto de los problemas legales en la empresa y determinar si existen planes para resolverlos.

Falta de Gestión Eficaz

La falta de gestión eficaz también puede afectar la capacidad de una empresa para continuar operando. Si una empresa no tiene una gestión sólida, puede que no tenga la capacidad de tomar decisiones estratégicas, controlar sus costos y gestionar sus riesgos. En estos casos, los auditores deben evaluar la calidad de la gestión y determinar si existen planes para mejorar la eficiencia de la empresa.

El Rol del Auditor en la Evaluación del Principio de Empresa en Funcionamiento

El auditor tiene un rol fundamental en la evaluación del principio de empresa en funcionamiento. Es responsabilidad del auditor evaluar si existen indicios de que la empresa no pueda continuar operando. Para ello, el auditor debe realizar una serie de procedimientos, incluyendo:

- Revisión de los estados financieros: El auditor debe analizar los estados financieros de la empresa para identificar cualquier señal de alerta, como pérdidas operativas, deudas elevadas o flujo de caja negativo.

- Análisis de la situación económica: El auditor debe evaluar el entorno económico en el que opera la empresa y determinar si existen factores que puedan afectar su capacidad para continuar operando.

- Revisión de la gestión: El auditor debe evaluar la calidad de la gestión de la empresa y determinar si existen planes para mejorar la eficiencia de la empresa.

- Revisión de la información legal: El auditor debe revisar la información legal de la empresa para identificar cualquier problema legal que pueda afectar su capacidad para continuar operando.

- Comunicación con la gerencia: El auditor debe comunicarse con la gerencia de la empresa para obtener información adicional sobre las condiciones que puedan afectar la capacidad de la empresa para continuar operando.

Si el auditor identifica indicios de que la empresa no pueda continuar operando, debe comunicar estos hallazgos a la gerencia de la empresa y a los usuarios de los estados financieros.

Consecuencias de la Vulnerabilidad del Principio de Empresa en Funcionamiento

Si el principio de empresa en funcionamiento no es válido, las consecuencias pueden ser significativas. Esto puede llevar a:

- Estados financieros inexactos: Si los estados financieros se basan en el supuesto de que la empresa va a continuar operando, pero en realidad la empresa no puede hacerlo, los estados financieros serán inexactos. Esto puede llevar a que los usuarios de la información financiera tomen decisiones equivocadas.

- Pérdida de confianza: Si los usuarios de la información financiera descubren que los estados financieros son inexactos, pueden perder la confianza en la empresa y en sus informes financieros. Esto puede afectar la capacidad de la empresa para obtener financiamiento y atraer inversores.

- Problemas legales: Si la empresa no cumple con sus obligaciones financieras, puede enfrentarse a problemas legales. Esto puede llevar a la liquidación de la empresa o a la pérdida de activos.

Recomendaciones para Mitigar las Vulnerabilidades

Para mitigar las vulnerabilidades del principio de empresa en funcionamiento, las empresas pueden tomar una serie de medidas, incluyendo:

- Planificación estratégica: Las empresas deben desarrollar planes estratégicos que les permitan adaptarse a los cambios en el entorno económico y superar los desafíos. Esto puede incluir la diversificación de sus operaciones, la reducción de sus costos o la búsqueda de nuevos mercados.

- Gestión financiera sólida: Las empresas deben tener una gestión financiera sólida que les permita controlar sus costos, gestionar su deuda y asegurar un flujo de caja adecuado. Esto puede incluir la elaboración de presupuestos, la gestión de la tesorería y el control de las inversiones.

- Gestión de riesgos: Las empresas deben identificar y gestionar los riesgos que pueden afectar su capacidad para continuar operando. Esto puede incluir la creación de planes de contingencia para situaciones de emergencia y la implementación de controles internos para prevenir fraudes y errores.

- Comunicación transparente: Las empresas deben comunicarse de manera transparente con sus inversores, acreedores y otros interesados sobre su situación financiera y los riesgos que enfrentan. Esto puede ayudar a mantener la confianza en la empresa y a atraer inversores.

Consultas Habituales

¿Cómo se determina si una empresa está en funcionamiento continuo?

La determinación de si una empresa está en funcionamiento continuo es un proceso complejo que requiere un análisis cuidadoso de la situación financiera de la empresa, su entorno económico y su gestión. No existe un criterio único para determinar la continuidad de una empresa, pero algunos indicadores clave incluyen:

- Flujo de caja positivo: La empresa genera suficientes ingresos para cubrir sus costos y gastos.

- Solvencia financiera: La empresa tiene la capacidad de pagar sus deudas a corto plazo.

- Rentabilidad: La empresa genera beneficios.

- Plan estratégico: La empresa tiene un plan estratégico para el futuro, que incluye estrategias para superar los desafíos que enfrenta.

- Gestión eficaz: La empresa tiene una gestión sólida que puede tomar decisiones estratégicas, controlar los costos y gestionar los riesgos.

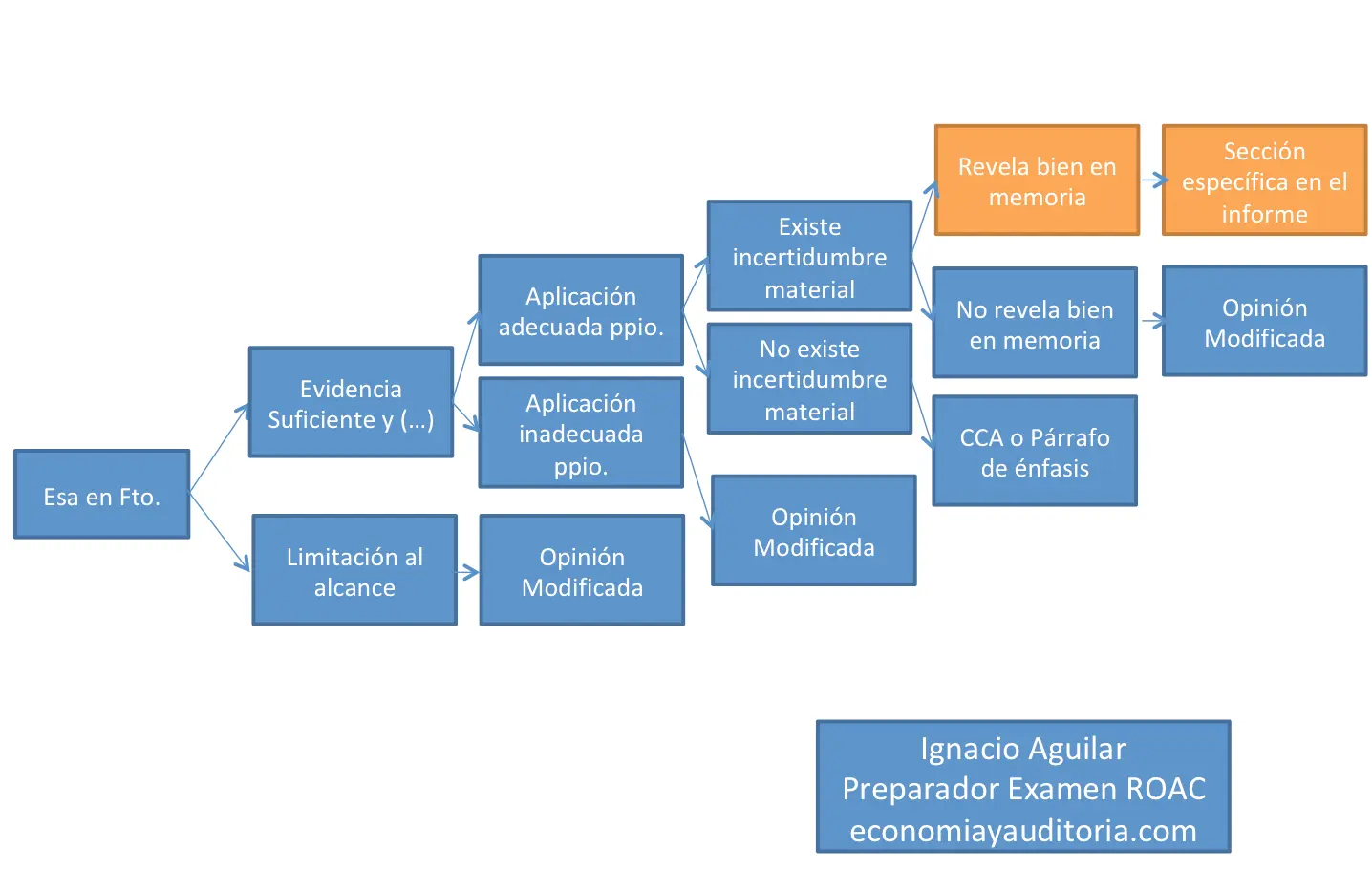

¿Qué sucede si el auditor identifica indicios de que la empresa no puede continuar operando?

Si el auditor identifica indicios de que la empresa no puede continuar operando, debe comunicar estos hallazgos a la gerencia de la empresa y a los usuarios de los estados financieros. El auditor también debe considerar la posibilidad de emitir una opinión calificada o adversa sobre los estados financieros.

¿Qué es una opinión calificada o adversa sobre los estados financieros?

Una opinión calificada sobre los estados financieros significa que el auditor encontró algunos problemas con los estados financieros, pero que estos problemas no son lo suficientemente graves como para afectar la confiabilidad de los estados financieros en su conjunto. Una opinión adversa sobre los estados financieros significa que el auditor encontró problemas significativos con los estados financieros y que estos problemas afectan la confiabilidad de los estados financieros en su conjunto.

¿Cómo pueden las empresas mitigar las vulnerabilidades del principio de empresa en funcionamiento?

Las empresas pueden mitigar las vulnerabilidades del principio de empresa en funcionamiento tomando una serie de medidas, incluyendo:

- Planificación estratégica: Desarrollar planes estratégicos que les permitan adaptarse a los cambios en el entorno económico y superar los desafíos.

- Gestión financiera sólida: Controlar sus costos, gestionar su deuda y asegurar un flujo de caja adecuado.

- Gestión de riesgos: Identificar y gestionar los riesgos que pueden afectar su capacidad para continuar operando.

- Comunicación transparente: Comunicarse de manera transparente con sus inversores, acreedores y otros interesados sobre su situación financiera y los riesgos que enfrentan.

El principio de empresa en funcionamiento es un supuesto fundamental en la contabilidad, pero no está exento de riesgos. Los auditores deben ser conscientes de las posibles vulnerabilidades que pueden afectar la capacidad de una empresa para continuar operando y que pueden impactar en la confiabilidad de los estados financieros. Al evaluar el principio de empresa en funcionamiento, los auditores deben realizar una serie de procedimientos para identificar cualquier señal de alerta y comunicar sus hallazgos a la gerencia de la empresa y a los usuarios de los estados financieros. Las empresas pueden mitigar las vulnerabilidades del principio de empresa en funcionamiento tomando una serie de medidas, incluyendo la planificación estratégica, la gestión financiera sólida, la gestión de riesgos y la comunicación transparente.

Artículos Relacionados