En el ámbito de las finanzas y la contabilidad, la independencia del auditor es un principio fundamental que garantiza la integridad y la confiabilidad de los estados financieros. La Securities and Exchange Commission (SEC), el organismo regulador de los mercados de valores de Estados Unidos, juega un papel crucial en la supervisión de la independencia de los auditores. Una de las reglas clave que la SEC ha implementado para proteger la independencia del auditor es la Regla de Préstamos de Independencia, también conocida como la Regla de Préstamos de la SEC. Esta regla, que se aplica a las firmas de auditoría que auditan a empresas públicas, busca evitar conflictos de intereses potenciales que podrían surgir cuando los auditores tienen relaciones financieras con los clientes a los que auditan. En este artículo, detallaremos la Regla de Préstamos de Independencia de la SEC, explicando sus objetivos, requisitos y las consecuencias de no cumplir con ella.

- ¿Qué es la Regla de Préstamos de Independencia del Auditor de la SEC?

- ¿Quiénes están sujetos a las reglas de independencia de la PCAOB de la SEC?

- Ética e Independencia

- Requisitos de la Regla de Préstamos de Independencia

- Consecuencias de No Cumplir con la Regla de Préstamos de Independencia

- Consultas Habituales

- ¿Qué es un préstamo que está prohibido por la Regla de Préstamos de Independencia?

- ¿Qué son las excepciones a la prohibición de préstamos?

- ¿Qué debe hacer una firma de auditoría si tiene un préstamo que está exento de la prohibición?

- ¿Qué sucede si una firma de auditoría no cumple con la Regla de Préstamos de Independencia?

¿Qué es la Regla de Préstamos de Independencia del Auditor de la SEC?

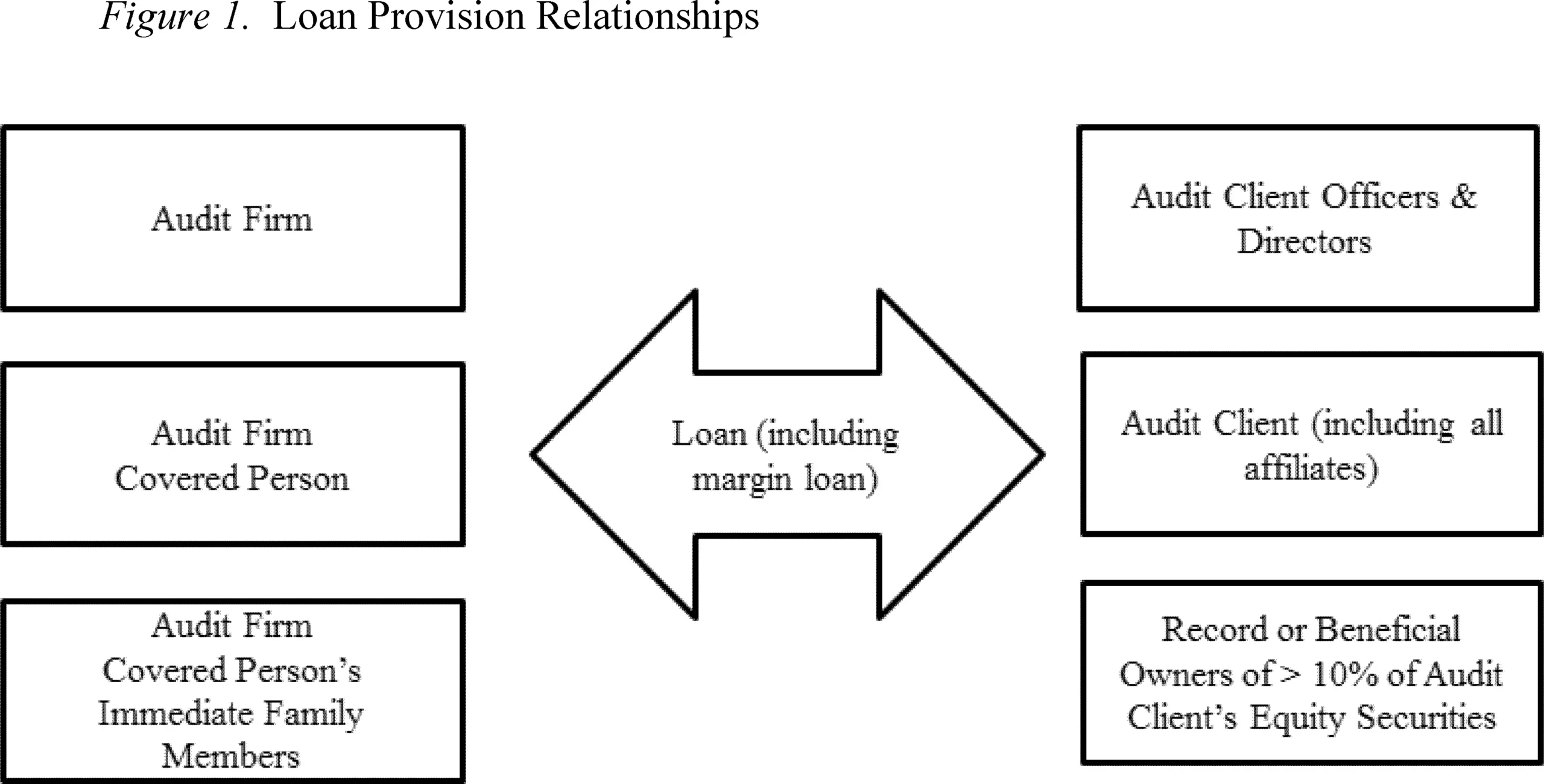

La Regla de Préstamos de Independencia del Auditor de la SEC prohíbe a los auditores de empresas públicas otorgar préstamos a sus clientes o recibir préstamos de sus clientes. Esta regla se aplica a todas las firmas de auditoría registradas en la Public Company Accounting Oversight Board (PCAOB), el organismo que supervisa la auditoría de empresas públicas en los Estados Unidos. La regla busca evitar que los auditores se vean influenciados por sus relaciones financieras con sus clientes, lo que podría afectar su juicio objetivo y su capacidad para detectar posibles irregularidades.

La Regla de Préstamos de Independencia es una parte integral de las normas de ética e independencia de la PCAOB. Estas normas están diseñadas para garantizar que los auditores actúen con integridad, objetividad y profesionalidad al realizar sus funciones de auditoría. La SEC considera que la independencia del auditor es esencial para proteger a los inversores y mantener la confianza en los mercados financieros.

¿Quiénes están sujetos a las reglas de independencia de la PCAOB de la SEC?

Las reglas de independencia de la PCAOB de la SEC se aplican a las siguientes entidades:

- Firmas de auditoría registradas en la PCAOB: Estas firmas son responsables de auditar los estados financieros de las empresas públicas.

- Personas asociadas con firmas de auditoría registradas: Esto incluye socios, gerentes, empleados y otros individuos que trabajan para la firma de auditoría.

- Entidades relacionadas con firmas de auditoría registradas: Esto incluye subsidiarias, afiliadas y otras entidades que están controladas por la firma de auditoría.

Las reglas de independencia de la PCAOB de la SEC se aplican a todos los individuos y entidades que participan en la auditoría de empresas públicas. Estas reglas están diseñadas para garantizar que los auditores actúen de manera independiente y objetiva, sin estar influenciados por conflictos de intereses potenciales.

Ética e Independencia

Importancia de la Independencia del Auditor

La independencia del auditor es un principio fundamental en la contabilidad y la auditoría. Se refiere a la capacidad de un auditor para realizar su trabajo sin estar influenciado por ninguna presión o influencia indebida. Un auditor independiente puede evaluar objetivamente la información financiera de un cliente y proporcionar una opinión imparcial sobre la exactitud y la integridad de los estados financieros. La independencia del auditor es esencial para garantizar la confianza en los mercados financieros y proteger los intereses de los inversores.

Normas de Ética e Independencia de la PCAOB

La PCAOB ha establecido normas de ética e independencia que deben cumplir todas las firmas de auditoría registradas. Estas normas están diseñadas para garantizar que los auditores actúen con integridad, objetividad y profesionalidad. Las normas de independencia de la PCAOB cubren una amplia gama de temas, incluyendo:

- Relaciones financieras: Las normas de independencia de la PCAOB prohíben que los auditores tengan relaciones financieras con sus clientes que puedan afectar su juicio objetivo.

- Relaciones personales: Las normas de independencia de la PCAOB prohíben que los auditores tengan relaciones personales con sus clientes que puedan afectar su juicio objetivo.

- Servicios no de auditoría: Las normas de independencia de la PCAOB limitan los servicios no de auditoría que los auditores pueden proporcionar a sus clientes. Esto se debe a que los servicios no de auditoría pueden crear conflictos de intereses potenciales.

- Rotación de socios: Las normas de independencia de la PCAOB requieren que los socios de auditoría roten cada cierto tiempo. Esto ayuda a garantizar que los auditores no se vuelvan demasiado cercanos a sus clientes.

Consecuencias de la Falta de Independencia

La falta de independencia del auditor puede tener consecuencias graves. Si un auditor no es independiente, puede proporcionar una opinión inexacta o engañosa sobre los estados financieros de un cliente. Esto puede llevar a:

- Pérdidas financieras para los inversores: Si los inversores confían en estados financieros inexactos, pueden tomar decisiones de inversión equivocadas.

- Daños a la reputación de la empresa: Si se que una empresa ha estado involucrada en un fraude financiero, su reputación puede dañarse gravemente.

- Sanciones legales: Las empresas y los auditores que violan las normas de independencia de la PCAOB pueden enfrentar sanciones legales, incluyendo multas y penas de prisión.

Requisitos de la Regla de Préstamos de Independencia

La Regla de Préstamos de Independencia de la SEC establece los siguientes requisitos para las firmas de auditoría:

- Prohibición de préstamos: Las firmas de auditoría no pueden otorgar préstamos a sus clientes ni recibir préstamos de sus clientes.

- Excepciones: Hay algunas excepciones a la prohibición de préstamos, como los préstamos de un banco o institución financiera que no están relacionados con el cliente. Sin embargo, estas excepciones están sujetas a ciertas condiciones.

- Divulgación: Las firmas de auditoría deben divulgar cualquier préstamo que se otorgue o reciba, incluso si está exento de la prohibición.

- Documentación: Las firmas de auditoría deben mantener registros de todos los préstamos que se otorgue o reciban, incluso si están exentos de la prohibición.

Consecuencias de No Cumplir con la Regla de Préstamos de Independencia

Las consecuencias de no cumplir con la Regla de Préstamos de Independencia de la SEC pueden ser graves. Las firmas de auditoría que violan la regla pueden enfrentar las siguientes sanciones:

- Multas: La SEC puede imponer multas significativas a las firmas de auditoría que violan la regla.

- Suspensión de la licencia: La SEC puede suspender la licencia de una firma de auditoría para operar.

- Revocación de la licencia: La SEC puede revocar la licencia de una firma de auditoría para operar.

- Demandas legales: Las firmas de auditoría pueden ser objeto de demandas legales por parte de inversores y clientes.

Consultas Habituales

¿Qué es un préstamo que está prohibido por la Regla de Préstamos de Independencia?

Un préstamo que está prohibido por la Regla de Préstamos de Independencia es cualquier préstamo otorgado o recibido por una firma de auditoría de un cliente a quien audita. Esto incluye préstamos directos, préstamos garantizados y préstamos indirectos. También incluye cualquier préstamo que esté relacionado con un cliente, incluso si no está directamente otorgado o recibido por el cliente.

¿Qué son las excepciones a la prohibición de préstamos?

Hay algunas excepciones a la prohibición de préstamos, como los préstamos de un banco o institución financiera que no están relacionados con el cliente. Sin embargo, estas excepciones están sujetas a ciertas condiciones. Por ejemplo, el préstamo debe ser otorgado en términos comerciales ordinarios y no debe estar relacionado con el cliente. También debe haber una divulgación completa del préstamo a la firma de auditoría.

¿Qué debe hacer una firma de auditoría si tiene un préstamo que está exento de la prohibición?

Si una firma de auditoría tiene un préstamo que está exento de la prohibición, debe divulgar el préstamo a la SEC y mantener registros del préstamo. La divulgación debe incluir información sobre el monto del préstamo, el prestatario, el prestamista y las condiciones del préstamo. Los registros deben incluir la fecha del préstamo, el monto del préstamo, el tipo de interés y el plazo del préstamo.

¿Qué sucede si una firma de auditoría no cumple con la Regla de Préstamos de Independencia?

Si una firma de auditoría no cumple con la Regla de Préstamos de Independencia, puede enfrentar multas, suspensión de la licencia, revocación de la licencia y demandas legales. La SEC toma en serio las violaciones de la regla y puede imponer sanciones severas a las firmas de auditoría que no cumplan con los requisitos de la regla.

La Regla de Préstamos de Independencia de la SEC es una regla importante que busca proteger la independencia del auditor. Esta regla prohíbe a las firmas de auditoría otorgar préstamos a sus clientes o recibir préstamos de sus clientes. La regla está diseñada para evitar conflictos de intereses potenciales que podrían afectar el juicio objetivo del auditor. La SEC toma en serio las violaciones de la regla y puede imponer sanciones severas a las firmas de auditoría que no cumplan con los requisitos de la regla. Es esencial que las firmas de auditoría comprendan los requisitos de la regla y se aseguren de que sus prácticas de préstamo cumplan con las normas de independencia de la SEC.

Artículos Relacionados