En el ámbito de la auditoría, la evaluación del riesgo de control es un paso crucial para determinar la probabilidad de que los errores materiales en los estados financieros no sean detectados por los controles internos de la entidad auditada. Esta evaluación permite al auditor diseñar y ejecutar procedimientos de auditoría más eficientes y efectivos, enfocándose en áreas de mayor riesgo.

Este artículo explora en profundidad el riesgo de control, describiendo las actividades que un auditor debe realizar para evaluarlo y las implicaciones que tiene para el proceso de auditoría. Aprenderás a identificar las diferentes actividades de control, a evaluar su efectividad y a comprender cómo el riesgo de control se relaciona con el riesgo inherente y el riesgo de detección.

- ¿Qué son las actividades de control en auditoría?

- Actividades a Realizar por el Auditor para Evaluar el Riesgo de Control

- Implicaciones del Riesgo de Control para el Proceso de Auditoría

- Relación entre el Riesgo de Control, el Riesgo Inherente y el Riesgo de Detección

- Ejemplo de Evaluación del Riesgo de Control

- Consultas Habituales

¿Qué son las actividades de control en auditoría?

Las actividades de control son las acciones que una entidad implementa para mitigar los riesgos que puedan afectar la fiabilidad de sus estados financieros. Estas actividades se diseñan para asegurar que las transacciones se registran correctamente, que los activos se protegen de pérdidas o robos, y que la información financiera es precisa y confiable.

Los ejemplos de actividades de control incluyen:

- Autorizaciones: Asegurar que las transacciones sean aprobadas por personas autorizadas.

- Separación de funciones: Dividir las responsabilidades para evitar que una sola persona tenga control total sobre un proceso.

- Controles físicos: Implementar medidas físicas para proteger los activos, como cámaras de seguridad o sistemas de acceso restringido.

- Controles de información: Implementar sistemas de información que registren las transacciones de manera precisa y que permitan la verificación de la información.

- Controles de reconciliación: Comparar los registros internos con los registros externos para detectar discrepancias.

- Controles de revisión: Revisar las transacciones y los registros para asegurar su exactitud y cumplimiento con las políticas de la empresa.

El auditor debe evaluar la efectividad de estas actividades de control para determinar el riesgo de control, es decir, la probabilidad de que los controles internos no detecten o no impidan errores materiales en los estados financieros.

Actividades a Realizar por el Auditor para Evaluar el Riesgo de Control

El auditor realiza una serie de actividades para evaluar el riesgo de control. Estas actividades incluyen:

- Obtención de información sobre los controles internos: El auditor debe obtener una comprensión de los controles internos de la entidad auditada a través de la revisión de la documentación, la entrevista con el personal y la observación de las operaciones.

- Evaluación del diseño de los controles: El auditor debe evaluar si los controles internos están diseñados para mitigar los riesgos relevantes. Esto implica determinar si los controles son apropiados para el contexto de la entidad y si se han implementado de manera lógica.

- Evaluación de la operación de los controles: El auditor debe evaluar si los controles internos se están aplicando de manera consistente y efectiva. Esto implica observar la aplicación de los controles, revisar los documentos de respaldo y entrevistar al personal que participa en el proceso.

- Prueba de los controles: El auditor realiza pruebas de los controles para obtener evidencia sobre su efectividad. Estas pruebas pueden incluir la revisión de documentos, la observación de las actividades, la realización de procedimientos analíticos y la ejecución de pruebas de control.

El auditor debe documentar las actividades realizadas para evaluar el riesgo de control, incluyendo la evidencia obtenida y las conclusiones alcanzadas. Esta documentación es esencial para justificar las decisiones del auditor y para demostrar que ha cumplido con las normas de auditoría.

Implicaciones del Riesgo de Control para el Proceso de Auditoría

La evaluación del riesgo de control tiene implicaciones importantes para el proceso de auditoría. Un riesgo de control alto implica que los controles internos son débiles y que existe una mayor probabilidad de que errores materiales no sean detectados por la entidad. En este caso, el auditor debe:

- Aumentar el alcance de la auditoría: El auditor debe realizar más procedimientos de auditoría para obtener evidencia suficiente y apropiada sobre la fiabilidad de los estados financieros. Esto puede implicar la realización de más pruebas de control, la ejecución de más procedimientos sustantivos y la obtención de más evidencia de fuentes externas.

- Modificar el enfoque de la auditoría: El auditor debe enfocar sus procedimientos de auditoría en áreas de mayor riesgo. Esto implica concentrar sus esfuerzos en los controles que son más importantes para mitigar los riesgos relevantes y en las áreas donde existe una mayor probabilidad de errores materiales.

- Comunicar las deficiencias en los controles internos: El auditor debe comunicar al consejo de administración y a los auditores internos las deficiencias significativas en los controles internos que ha detectado. Esta comunicación es esencial para que la entidad pueda tomar medidas para corregir las deficiencias y mejorar la efectividad de sus controles internos.

La evaluación del riesgo de control es un proceso continuo que se realiza durante toda la auditoría. El auditor debe estar atento a los cambios en el entorno de control de la entidad y debe actualizar su evaluación del riesgo de control en consecuencia. Esto permite al auditor adaptar sus procedimientos de auditoría a las nuevas circunstancias y asegurar que la auditoría se esté realizando de manera eficiente y efectiva.

Relación entre el Riesgo de Control, el Riesgo Inherente y el Riesgo de Detección

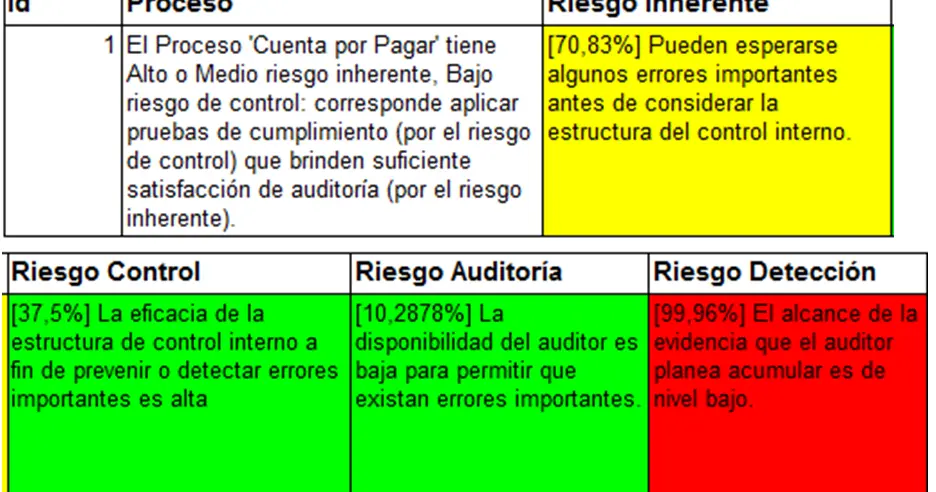

El riesgo de control se relaciona estrechamente con el riesgo inherente y el riesgo de detección. El riesgo inherente es la probabilidad de que ocurra un error material en los estados financieros en ausencia de controles internos. El riesgo de detección es la probabilidad de que los procedimientos de auditoría del auditor no detecten un error material que existe en los estados financieros.

La relación entre estos tres riesgos se puede representar mediante la siguiente ecuación:

Riesgo de auditoría = Riesgo inherente x Riesgo de control x Riesgo de detección

Esta ecuación muestra que el riesgo de auditoría, es decir, la probabilidad de que el auditor no detecte un error material en los estados financieros, es el producto de los tres riesgos. Un riesgo de control alto aumenta el riesgo de auditoría, ya que implica que existe una mayor probabilidad de que errores materiales no sean detectados por los controles internos. Por lo tanto, el auditor debe ajustar sus procedimientos de auditoría para mitigar el riesgo de detección y reducir el riesgo de auditoría.

Ejemplo de Evaluación del Riesgo de Control

Imagine que una empresa tiene un sistema de control interno para la gestión de sus inventarios. El sistema incluye procedimientos para la autorización de compras, la recepción de mercancías, el almacenamiento de inventarios y la emisión de facturas. El auditor debe evaluar el riesgo de control asociado con este sistema.

El auditor comienza por obtener información sobre el sistema de control interno. Revisa la documentación relevante, entrevista al personal responsable de la gestión de inventarios y observa las operaciones. El auditor que el sistema de control interno tiene algunas deficiencias. Por ejemplo, no existe un procedimiento claro para la autorización de compras de alto valor, y el personal de recepción de mercancías no siempre verifica la cantidad y la calidad de las mercancías recibidas.

El auditor evalúa el diseño del sistema de control interno y determina que las deficiencias identificadas pueden dar lugar a errores materiales en los estados financieros. Por ejemplo, la falta de autorización para compras de alto valor puede permitir que se realicen compras no autorizadas, lo que puede resultar en un inventario excesivo o en compras de productos innecesarios. La falta de verificación de las mercancías recibidas puede dar lugar a errores en el registro de inventarios, lo que puede afectar el costo de los productos vendidos y el inventario final.

El auditor realiza pruebas de control para obtener evidencia sobre la efectividad del sistema de control interno. El auditor que las deficiencias identificadas no se están corrigiendo de manera consistente. Por ejemplo, el auditor observa que las compras de alto valor no siempre se están autorizando de manera adecuada, y que el personal de recepción de mercancías no siempre verifica la cantidad y la calidad de las mercancías recibidas.

En base a la evidencia obtenida, el auditor concluye que el riesgo de control asociado con el sistema de control interno de la empresa es alto. Esto significa que existe una alta probabilidad de que errores materiales en los estados financieros no sean detectados por los controles internos. El auditor debe ajustar sus procedimientos de auditoría para mitigar el riesgo de detección y reducir el riesgo de auditoría.

Consultas Habituales

¿Cuáles son los factores que pueden afectar el riesgo de control?

El riesgo de control puede verse afectado por una variedad de factores, incluyendo:

- El entorno de control: La cultura de la entidad, la ética de sus empleados y la independencia de sus funciones pueden afectar la efectividad de los controles internos.

- La complejidad de las operaciones: Las entidades con operaciones complejas tienen un mayor riesgo de control, ya que es más difícil diseñar y aplicar controles internos efectivos.

- Los cambios en la entidad: Los cambios en la organización, los sistemas de información o el entorno externo pueden afectar la efectividad de los controles internos.

- La experiencia y la competencia del personal: El personal con experiencia y competencia es más probable que aplique los controles internos de manera efectiva.

¿Cómo se puede reducir el riesgo de control?

El riesgo de control se puede reducir mediante la implementación de controles internos efectivos. Estos controles deben ser:

- Adecuados: Los controles deben estar diseñados para mitigar los riesgos relevantes para la entidad.

- Efectivos: Los controles deben ser aplicados de manera consistente y efectiva.

- Documentados: Los controles deben estar documentados para garantizar que se comprendan y se apliquen de manera uniforme.

- Monitoreados: Los controles deben ser monitoreados de manera regular para asegurar que siguen siendo efectivos.

¿Qué pasa si el auditor encuentra deficiencias en los controles internos?

Si el auditor encuentra deficiencias en los controles internos, debe comunicarlas al consejo de administración y a los auditores internos de la entidad. El auditor también debe considerar las implicaciones de las deficiencias para sus procedimientos de auditoría y ajustar su enfoque de la auditoría en consecuencia.

¿Cómo se puede mejorar el control interno?

El control interno se puede mejorar mediante una serie de medidas, incluyendo:

- Implementar una cultura de control: La entidad debe crear una cultura que valore el control interno y que fomente la responsabilidad por la exactitud de la información financiera.

- Mejorar los sistemas de información: La entidad debe implementar sistemas de información que registren las transacciones de manera precisa y que permitan la verificación de la información.

- Fortalecer los controles físicos: La entidad debe implementar medidas físicas para proteger los activos de pérdidas o robos.

- Capacitar al personal: La entidad debe capacitar al personal sobre la importancia del control interno y sobre cómo aplicar los controles de manera efectiva.

La evaluación del riesgo de control es un proceso fundamental en la auditoría. Permite al auditor determinar la probabilidad de que los errores materiales en los estados financieros no sean detectados por los controles internos de la entidad auditada. Esta evaluación permite al auditor diseñar y ejecutar procedimientos de auditoría más eficientes y efectivos, enfocándose en áreas de mayor riesgo.

El auditor debe realizar una serie de actividades para evaluar el riesgo de control, incluyendo la obtención de información sobre los controles internos, la evaluación del diseño de los controles, la evaluación de la operación de los controles y la prueba de los controles. La evaluación del riesgo de control tiene implicaciones importantes para el proceso de auditoría, ya que puede afectar el alcance de la auditoría, el enfoque de la auditoría y la comunicación de las deficiencias en los controles internos.

El riesgo de control se relaciona estrechamente con el riesgo inherente y el riesgo de detección. El auditor debe considerar la relación entre estos tres riesgos al diseñar y ejecutar sus procedimientos de auditoría. La evaluación del riesgo de control es un proceso continuo que se realiza durante toda la auditoría. El auditor debe estar atento a los cambios en el entorno de control de la entidad y debe actualizar su evaluación del riesgo de control en consecuencia.

Artículos Relacionados