En el ámbito empresarial, la auditoría juega un papel crucial para garantizar la transparencia, la integridad financiera y la salud general de una organización. Una auditoría independiente y objetiva proporciona a los stakeholders, como accionistas, inversores y entidades reguladoras, una imagen clara y confiable del estado financiero de la empresa. En este contexto, el presente artículo se centra en el modelo de informe del auditor para una empresa en marcha, investigando los elementos clave que lo componen, las responsabilidades del auditor y las implicaciones para la empresa auditada.

El Principio de Empresa en Marcha

El principio de empresa en marcha es un concepto fundamental en la contabilidad y la auditoría. Se basa en la premisa de que una empresa continuará operando en el futuro previsible, sin la intención o la necesidad de liquidarse o de reducir significativamente sus operaciones. Este principio sirve como base para la preparación de los estados financieros, ya que presupone que la empresa tiene la capacidad de generar ingresos y cubrir sus obligaciones financieras.

En otras palabras, el principio de empresa en marcha asume que la empresa no está en riesgo de quiebra o de ser liquidada en el corto plazo. Esta suposición permite a los auditores y a los analistas financieros utilizar información histórica para proyectar el futuro financiero de la empresa y evaluar su rendimiento.

¿Cuándo se considera una empresa en marcha?

Para que una empresa se considere en marcha, debe cumplir con ciertos criterios, entre los que se incluyen:

- Capacidad de generar ingresos y cubrir sus obligaciones financieras. La empresa debe tener un plan de negocio viable que le permita generar suficientes ingresos para cubrir sus costos operativos y sus obligaciones financieras actuales y futuras.

- Intención de continuar operando. Los propietarios y la administración de la empresa deben tener la intención de continuar operando en el futuro previsible, sin planes de liquidación o cierre.

- Recursos financieros adecuados. La empresa debe tener suficiente capital de trabajo y acceso a financiamiento para cubrir sus necesidades operativas y financieras.

- Ausencia de eventos o circunstancias significativas que indiquen lo contrario. No debe haber eventos o circunstancias significativas que sugieran que la empresa no podrá continuar operando en el futuro previsible.

Si una empresa no cumple con estos criterios, el auditor debe considerar la posibilidad de emitir una opinión calificada o adversa sobre los estados financieros, o incluso negarse a emitir una opinión.

Modelo de Informe del Auditor para una Empresa en Marcha

El modelo de informe del auditor para una empresa en marcha es un documento formal que describe los hallazgos de la auditoría y la opinión del auditor sobre los estados financieros. Este informe se dirige a los accionistas, al consejo de administración y a otros stakeholders de la empresa.

El modelo de informe del auditor generalmente incluye los siguientes elementos:

Título del Informe

El título del informe debe indicar claramente que se trata de un informe de auditoría y que ha sido emitido por un auditor independiente. Por ejemplo, informe del auditor independiente sobre los estados financieros.

Nombre de la Empresa Auditada

El informe debe identificar claramente la empresa que se ha auditado, incluyendo su nombre legal y su domicilio social.

Período Auditado

El informe debe especificar el período de tiempo que cubre la auditoría, por ejemplo, para el año terminado el 31 de diciembre de 2023.

Alcance de la Auditoría

El informe debe describir el alcance de la auditoría, incluyendo los estados financieros que se han auditado y los procedimientos de auditoría que se han realizado. El auditor debe describir los procedimientos utilizados para obtener evidencia suficiente y apropiada para formar una opinión sobre los estados financieros.

Responsabilidades de la Administración y del Auditor

El informe debe describir las responsabilidades de la administración de la empresa en la preparación y presentación de los estados financieros, así como las responsabilidades del auditor en la realización de la auditoría y la emisión de una opinión sobre los estados financieros.

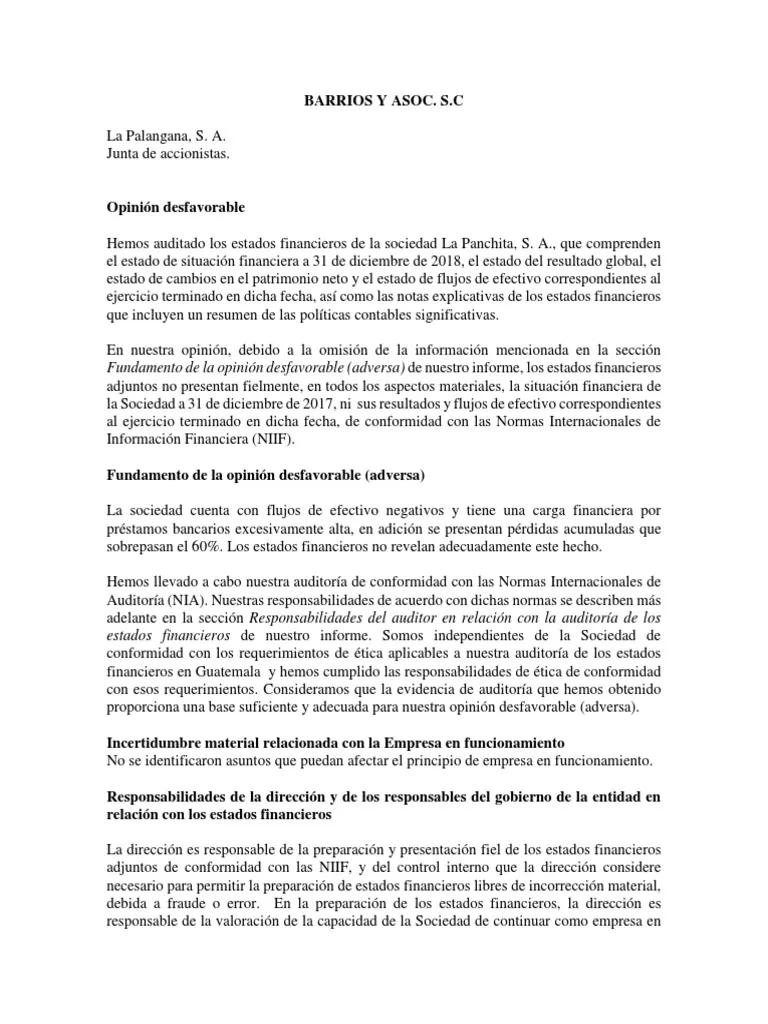

Opinión del Auditor

La sección más importante del informe de auditoría es la opinión del auditor. En esta sección, el auditor expresa su opinión sobre si los estados financieros presentan razonablemente, en todos los aspectos materiales, la situación financiera de la empresa, el resultado de sus operaciones y sus flujos de efectivo de acuerdo con los principios de contabilidad generalmente aceptados.

Existen diferentes tipos de opiniones del auditor, incluyendo:

- Opinión sin salvedades: Esta es la opinión más favorable que puede emitir un auditor. Indica que los estados financieros están libres de errores materiales y que presentan razonablemente la situación financiera de la empresa.

- Opinión con salvedades: Esta opinión se emite cuando el auditor encuentra un error material en los estados financieros, pero este error no es lo suficientemente significativo como para afectar la opinión general del auditor sobre los estados financieros. El auditor debe describir la naturaleza del error y su impacto en los estados financieros.

- Opinión adversa: Esta opinión se emite cuando el auditor encuentra un error material en los estados financieros que es lo suficientemente significativo como para afectar la opinión general del auditor sobre los estados financieros. El auditor debe describir la naturaleza del error y su impacto en los estados financieros.

- Negativa de opinión: El auditor puede negarse a emitir una opinión si no tiene suficiente evidencia para formar una opinión sobre los estados financieros. Esto puede ocurrir si la empresa no proporciona al auditor la información necesaria o si el auditor no puede realizar los procedimientos de auditoría necesarios.

Otros Asuntos

El informe de auditoría puede incluir otros asuntos, como:

- Asuntos relacionados con la continuidad de la empresa: Si el auditor tiene dudas significativas sobre la capacidad de la empresa para continuar operando en el futuro previsible, debe incluir una sección en el informe que describa estos asuntos.

- Asuntos relacionados con las prácticas contables: El auditor puede incluir una sección en el informe que describa las prácticas contables que considera que son importantes para comprender los estados financieros.

- Asuntos relacionados con el control interno: El auditor puede incluir una sección en el informe que describa los controles internos que ha revisado y cualquier deficiencia significativa que haya encontrado.

Fecha del Informe

El informe debe incluir la fecha en que el auditor firmó el informe. Esta fecha es importante porque indica el período de tiempo que cubre la auditoría.

El modelo de informe del auditor es un documento complejo que requiere un conocimiento profundo de las normas de auditoría y los principios de contabilidad generalmente aceptados. Es importante que las empresas comprendan los elementos clave del informe de auditoría y que trabajen con un auditor independiente y experimentado para garantizar que sus estados financieros sean precisos y confiables.

Implicaciones del Informe de Auditoría para la Empresa

El informe de auditoría tiene varias implicaciones importantes para la empresa auditada, incluyendo:

- Credibilidad y confianza: Un informe de auditoría independiente y positivo puede aumentar la credibilidad y la confianza de los stakeholders en la empresa, incluyendo inversores, acreedores, clientes y empleados.

- Acceso a financiamiento: Los bancos y otros prestamistas suelen exigir un informe de auditoría antes de otorgar préstamos o financiamiento a una empresa.

- Cumplimiento legal y regulatorio: En muchos países, las empresas están obligadas por ley a someterse a auditorías periódicas.

- Mejora del control interno: La auditoría puede ayudar a identificar las debilidades en el control interno de la empresa y proporcionar recomendaciones para mejorar la gestión de riesgos.

- Toma de decisiones informadas: La información proporcionada en el informe de auditoría puede ayudar a la administración de la empresa a tomar decisiones informadas sobre el futuro de la empresa.

Consultas Habituales

¿Qué es una auditoría financiera?

Una auditoría financiera es un examen independiente y objetivo de los estados financieros de una empresa para determinar si estos estados financieros presentan razonablemente la situación financiera de la empresa, el resultado de sus operaciones y sus flujos de efectivo de acuerdo con los principios de contabilidad generalmente aceptados.

¿Quién realiza una auditoría financiera?

Las auditorías financieras son realizadas por auditores independientes, que son profesionales contables que están certificados y autorizados para realizar auditorías.

¿Qué tipos de empresas necesitan auditorías financieras?

Muchas empresas están obligadas por ley a someterse a auditorías financieras periódicas, incluyendo empresas que cotizan en bolsa, empresas que están sujetas a regulación gubernamental y empresas que reciben financiamiento público.

¿Cuáles son los beneficios de una auditoría financiera?

Los beneficios de una auditoría financiera incluyen:

- Mejora de la precisión y confiabilidad de los estados financieros.

- Aumento de la transparencia y la responsabilidad.

- Reducción del riesgo de fraude y errores.

- Mejora del control interno.

- Aumento de la confianza de los stakeholders.

¿Qué pasa si la auditoría financiera encuentra errores?

Si la auditoría financiera encuentra errores, el auditor debe describir la naturaleza del error y su impacto en los estados financieros. La empresa debe corregir los errores y actualizar sus estados financieros.

El modelo de informe del auditor para una empresa en marcha es un documento esencial para garantizar la transparencia y la integridad financiera de una organización. El informe proporciona a los stakeholders una imagen clara y confiable del estado financiero de la empresa, lo que les permite tomar decisiones informadas sobre sus inversiones y su relación con la empresa.

Es importante que las empresas comprendan los elementos clave del informe de auditoría y que trabajen con un auditor independiente y experimentado para garantizar que sus estados financieros sean precisos y confiables. La auditoría financiera juega un papel crucial en el éxito a largo plazo de una empresa, ya que promueve la confianza, la transparencia y la buena gobernanza.

Artículos Relacionados