En el entorno financiero, la toma de decisiones se basa en información sólida y confiable. Los estados financieros son herramientas cruciales para evaluar la situación de una empresa, pero a menudo no son suficientes para comprender su futuro. Aquí es donde entran en juego los estados financieros proyectados, que ofrecen una visión anticipada de la situación financiera de una empresa bajo diferentes escenarios. Sin embargo, la validez de estas proyecciones depende de la calidad de la información utilizada y del rigor del proceso de elaboración. Para garantizar la confiabilidad de los estados financieros proyectados, se requiere la intervención de un auditor independiente, quien emite un informe de auditoría que proporciona una opinión sobre la razonabilidad de las proyecciones.

Este artículo profundiza en el informe del auditor de estados contables proyectados, investigando su importancia, contenido, alcance y las diferentes opiniones que puede emitir el auditor. También se analizarán los beneficios y riesgos asociados a la auditoría de estados financieros proyectados, así como las mejores prácticas para asegurar un proceso efectivo.

- ¿Qué son los Estados Financieros Proyectados?

- El Rol del Auditor en la Revisión de Estados Financieros Proyectados

- El Informe del Auditor de Estados Contables Proyectados

- Beneficios de la Auditoría de Estados Financieros Proyectados

- Riesgos Asociados a la Auditoría de Estados Financieros Proyectados

- Mejores Prácticas para la Auditoría de Estados Financieros Proyectados

- Consultas Habituales

¿Qué son los Estados Financieros Proyectados?

Los estados financieros proyectados son un conjunto de documentos que presentan una visión anticipada de la situación financiera de una empresa en un período futuro determinado. Estos estados se basan en supuestos y previsiones sobre el desempeño futuro de la empresa, y suelen incluir:

- Estado de Resultados Proyectado: Muestra las ganancias y pérdidas esperadas de la empresa en el futuro.

- Balance General Proyectado: Refleja la situación de los activos, pasivos y patrimonio neto de la empresa en un punto específico del futuro.

- Estado de Flujo de Caja Proyectado: Presenta los movimientos de efectivo esperados de la empresa en el futuro.

- Estado de Cambios en el Patrimonio Neto Proyectado: Describe los cambios esperados en el patrimonio neto de la empresa.

Los estados financieros proyectados son utilizados por diversos actores, entre ellos:

- Inversores: Para evaluar la rentabilidad y el riesgo de una inversión.

- Acreedores: Para determinar la capacidad de pago de la empresa.

- Administradores: Para planificar estrategias y tomar decisiones estratégicas.

- Gobiernos: Para evaluar el impacto fiscal y económico de las empresas.

El Rol del Auditor en la Revisión de Estados Financieros Proyectados

El auditor es un profesional independiente que tiene la responsabilidad de examinar y evaluar la razonabilidad de los estados financieros proyectados. El objetivo principal del auditor es proporcionar una opinión independiente sobre si las proyecciones se basan en supuestos razonables y si se han preparado de acuerdo con las normas de contabilidad generalmente aceptadas (NGA).

El auditor no puede garantizar la exactitud de las proyecciones, ya que estas se basan en supuestos que pueden no materializarse. Sin embargo, el auditor puede proporcionar una opinión sobre la razonabilidad de los supuestos y la consistencia de las proyecciones con la información disponible.

El Informe del Auditor de Estados Contables Proyectados

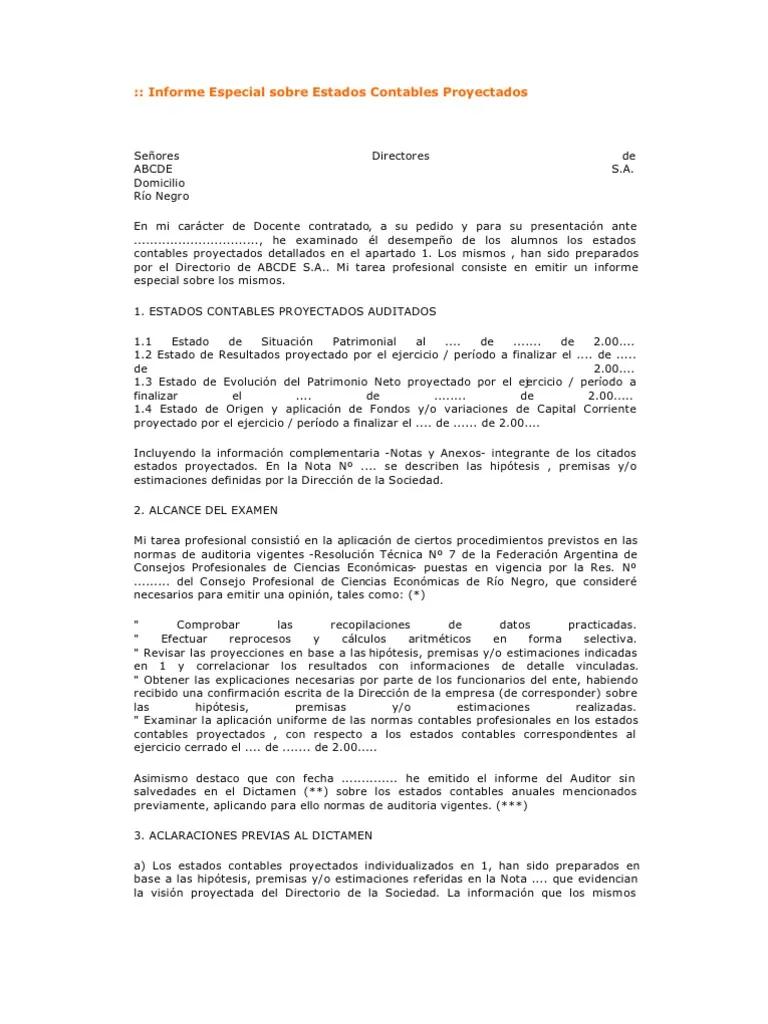

El informe del auditor de estados contables proyectados es un documento formal que resume los hallazgos del auditor y proporciona una opinión sobre la razonabilidad de las proyecciones. Este informe debe ser claro, conciso y objetivo, y debe estar dirigido a los usuarios de los estados financieros proyectados.

El informe del auditor de estados contables proyectados suele incluir:

- Identificación del auditor y del cliente: Se especifica el nombre del auditor y de la empresa que ha sido auditada.

- Descripción de los estados financieros proyectados: Se describe el alcance de las proyecciones y el período que cubren.

- Objetivo del auditor: Se explica el objetivo de la auditoría, que es proporcionar una opinión sobre la razonabilidad de las proyecciones.

- Alcance de la auditoría: Se detalla el alcance de la auditoría, incluyendo los procedimientos realizados y la información examinada.

- Opinión del auditor: El auditor emite una opinión sobre la razonabilidad de las proyecciones, que puede ser:

Tipos de Opiniones del Auditor

El auditor puede emitir diferentes tipos de opiniones sobre la razonabilidad de los estados financieros proyectados, dependiendo de los hallazgos de la auditoría. Las opiniones más comunes son:

Opinión Sin Salvedades

Esta opinión se emite cuando el auditor considera que las proyecciones se basan en supuestos razonables y se han preparado de acuerdo con las NGA. En este caso, el auditor considera que las proyecciones presentan una imagen razonable de la situación financiera de la empresa en el futuro.

Opinión Con Salvedades

Esta opinión se emite cuando el auditor encuentra que existen ciertas limitaciones en el alcance de la auditoría o que hay ciertas áreas de las proyecciones que no se basan en supuestos razonables. En este caso, el auditor considera que las proyecciones no presentan una imagen razonable de la situación financiera de la empresa en el futuro, excepto por las salvedades especificadas.

Opinión Adversa

Esta opinión se emite cuando el auditor considera que las proyecciones no se basan en supuestos razonables o que no se han preparado de acuerdo con las NGA. En este caso, el auditor considera que las proyecciones no presentan una imagen razonable de la situación financiera de la empresa en el futuro.

Abstención de Opinión

El auditor puede abstenerse de emitir una opinión si considera que no tiene suficiente evidencia para formar una opinión sobre la razonabilidad de las proyecciones. Esto puede ocurrir si el auditor encuentra limitaciones significativas en el alcance de la auditoría o si hay información crucial que no está disponible.

Beneficios de la Auditoría de Estados Financieros Proyectados

La auditoría de estados financieros proyectados ofrece numerosos beneficios a las empresas y a los usuarios de la información financiera, entre ellos:

- Mayor confianza en las proyecciones: El informe del auditor independiente proporciona mayor confianza en la razonabilidad de las proyecciones, lo que puede aumentar la confianza de los inversores, acreedores y otros usuarios.

- Mejor toma de decisiones: La información confiable proporcionada por las proyecciones auditadas permite a los administradores tomar decisiones más informadas sobre las estrategias de la empresa.

- Mejora de la gestión de riesgos: La auditoría puede identificar posibles riesgos y oportunidades que no se habían considerado en las proyecciones iniciales.

- Cumplimiento legal y regulatorio: En algunos casos, la auditoría de estados financieros proyectados es un requisito legal o regulatorio, como en el caso de las empresas que buscan financiamiento o que cotizan en bolsa.

- Mejora de la transparencia y la responsabilidad: La auditoría de estados financieros proyectados aumenta la transparencia y la responsabilidad de la empresa ante los stakeholders.

Riesgos Asociados a la Auditoría de Estados Financieros Proyectados

Aunque la auditoría de estados financieros proyectados ofrece numerosos beneficios, también conlleva algunos riesgos, como:

- Dificultad para verificar los supuestos: Los supuestos utilizados para elaborar las proyecciones pueden ser difíciles de verificar, ya que se basan en información futura que es inherentemente incierta.

- Riesgo de fraude: Existe el riesgo de que las proyecciones se manipulen o se presenten de forma engañosa para obtener un beneficio.

- Costos de la auditoría: La auditoría de estados financieros proyectados puede ser costosa, especialmente para empresas pequeñas.

- Tiempo adicional requerido: La auditoría de estados financieros proyectados puede requerir tiempo adicional, lo que puede retrasar la toma de decisiones.

Mejores Prácticas para la Auditoría de Estados Financieros Proyectados

Para asegurar un proceso de auditoría efectivo, es importante seguir algunas mejores prácticas, entre ellas:

- Definir claramente el alcance de la auditoría: Es importante que el auditor y el cliente acuerden claramente el alcance de la auditoría, incluyendo los estados financieros proyectados que se auditarán y el período que cubren.

- Establecer supuestos razonables: Los supuestos utilizados para elaborar las proyecciones deben ser razonables y estar respaldados por información objetiva.

- Utilizar métodos de proyección apropiados: Los métodos de proyección utilizados deben ser apropiados para la naturaleza de la empresa y los estados financieros proyectados.

- Realizar una revisión de sensibilidad: Es importante realizar una revisión de sensibilidad para evaluar el impacto de los cambios en los supuestos sobre las proyecciones.

- Documentar el proceso de auditoría: El auditor debe documentar el proceso de auditoría de forma completa y detallada, incluyendo los procedimientos realizados, las evidencias revisadas y las conclusiones alcanzadas.

Consultas Habituales

¿Es obligatorio auditar los estados financieros proyectados?

No existe una obligación legal de auditar los estados financieros proyectados, excepto en ciertos casos, como cuando se buscan financiamiento o se cotizan en bolsa. Sin embargo, la auditoría de estados financieros proyectados es una práctica recomendada para aumentar la confiabilidad de la información y la confianza de los stakeholders.

¿Quién puede auditar los estados financieros proyectados?

Los estados financieros proyectados pueden ser auditados por cualquier auditor independiente que esté cualificado y que tenga experiencia en auditoría de estados financieros proyectados. Es importante elegir un auditor con experiencia en el sector de la empresa y que tenga un conocimiento profundo de las NGA.

¿Cuánto cuesta auditar los estados financieros proyectados?

El costo de la auditoría de estados financieros proyectados varía dependiendo del tamaño de la empresa, la complejidad de las proyecciones y el alcance de la auditoría. Es importante obtener cotizaciones de varios auditores antes de tomar una decisión.

¿Qué pasa si el auditor encuentra errores en las proyecciones?

Si el auditor encuentra errores en las proyecciones, debe discutirlos con la dirección de la empresa y recomendar las correcciones necesarias. Si la empresa no corrige los errores, el auditor debe incluir una salvedad en su informe.

¿Qué es una opinión con salvedades ?

Una opinión con salvedades significa que el auditor encontró ciertas limitaciones en el alcance de la auditoría o que hay ciertas áreas de las proyecciones que no se basan en supuestos razonables. El auditor considera que las proyecciones no presentan una imagen razonable de la situación financiera de la empresa en el futuro, excepto por las salvedades especificadas.

El informe del auditor de estados contables proyectados es un documento crucial para garantizar la confiabilidad de las proyecciones financieras. La auditoría independiente proporciona una opinión objetiva sobre la razonabilidad de los supuestos y la consistencia de las proyecciones con la información disponible. Aunque la auditoría conlleva algunos riesgos, los beneficios de la información confiable y la mayor confianza de los stakeholders superan los inconvenientes.

Es importante recordar que la auditoría no garantiza la exactitud de las proyecciones, ya que estas se basan en supuestos que pueden no materializarse. Sin embargo, la auditoría proporciona una opinión independiente sobre la razonabilidad de las proyecciones, lo que permite a los usuarios tomar decisiones más informadas.

Artículos Relacionados