En el ámbito de la contabilidad y la auditoría, los hechos posteriores al cierre son un tema crucial que exige una atención meticulosa. Estos eventos, que ocurren después de la fecha de cierre del período contable, pueden tener un impacto significativo en la presentación veraz de los estados financieros. Este artículo profundiza en la naturaleza de los hechos posteriores al cierre, su clasificación, cómo se abordan en la auditoría y la importancia de su revelación.

¿Qué son los Hechos Posteriores al Cierre?

Los hechos posteriores al cierre son eventos o transacciones que ocurren después de la fecha de cierre del período contable, pero antes de la fecha de emisión de los estados financieros auditados. Estos eventos pueden ser de naturaleza favorable o desfavorable y pueden afectar la imagen fiel de la situación financiera o los resultados de la empresa.

Es esencial comprender que los hechos posteriores al cierre no son simplemente eventos que ocurren después del cierre contable. Para calificar como un hecho posterior al cierre, el evento debe tener una relevancia significativa para los estados financieros. Esto significa que el evento debe tener el potencial de afectar las decisiones de los usuarios de la información financiera.

Tipos de Hechos Posteriores al Cierre

Los hechos posteriores al cierre se clasifican en dos categorías principales:

Hechos que Proporcionan Evidencia de las Condiciones Existentes al Final del Período

Estos hechos proporcionan evidencia adicional sobre las condiciones que existían al final del período contable. Es decir, revelan información que ya estaba presente al cierre, pero que no se había descubierto o se había estimado de manera incorrecta. Estos hechos requieren un ajuste en los estados financieros para reflejar con precisión la situación financiera de la empresa al final del período.

Ejemplos de este tipo de hechos incluyen:

- Descubrimiento de un error material en los estados financieros del período anterior.

- Ajustes a las provisiones para cuentas incobrables basados en información posterior al cierre.

- Ajuste a la depreciación de activos fijos debido a una nueva evaluación de su vida útil.

Hechos que Indican Condiciones que Surgieron Después del Período

Estos hechos representan eventos que ocurrieron después del cierre del período contable y que reflejan condiciones que no existían al final del período. Estos hechos no requieren un ajuste en los estados financieros, pero sí requieren una revelación adecuada en las notas a los estados financieros.

Ejemplos de este tipo de hechos incluyen:

- Un incendio que destruye una planta de producción después del cierre del período.

- La adquisición de una nueva empresa después del cierre del período.

- Un cambio significativo en las leyes fiscales que afecta a la empresa después del cierre del período.

El Rol del Auditor en los Hechos Posteriores al Cierre

El auditor tiene la responsabilidad de identificar y evaluar los hechos posteriores al cierre para determinar si requieren ajustes o revelaciones en los estados financieros. El auditor debe realizar procedimientos para obtener evidencia suficiente y apropiada para determinar si existen hechos posteriores al cierre que sean relevantes para la auditoría.

Los procedimientos específicos que el auditor debe realizar dependerán de la naturaleza y el alcance de la auditoría. Sin embargo, algunos procedimientos comunes incluyen:

- Revisar los registros contables posteriores al cierre.

- Comunicarse con la administración para obtener información sobre eventos posteriores al cierre.

- Realizar procedimientos de investigación adicionales para obtener evidencia sobre los eventos posteriores al cierre.

El auditor también debe considerar la fecha de emisión de los estados financieros auditados. Si la fecha de emisión es significativamente posterior a la fecha de cierre, el auditor debe realizar procedimientos adicionales para identificar y evaluar los hechos posteriores al cierre que ocurrieron durante ese período.

Revelación de Hechos Posteriores al Cierre

Los hechos posteriores al cierre que requieren ajustes en los estados financieros se deben reflejar en las cifras de los estados financieros, ajustando los saldos de las cuentas afectadas. Los hechos que no requieren ajustes, pero sí revelaciones, se deben describir en las notas a los estados financieros. La información revelada debe ser suficiente para que los usuarios de la información financiera puedan comprender el impacto potencial de los eventos posteriores al cierre en la situación financiera de la empresa.

La revelación debe incluir:

- La naturaleza del evento posterior al cierre.

- El impacto financiero del evento posterior al cierre.

- La fecha en que ocurrió el evento posterior al cierre.

Ejemplos de Hechos Posteriores al Cierre

A continuación, se presentan algunos ejemplos de hechos posteriores al cierre y su impacto en los estados financieros:

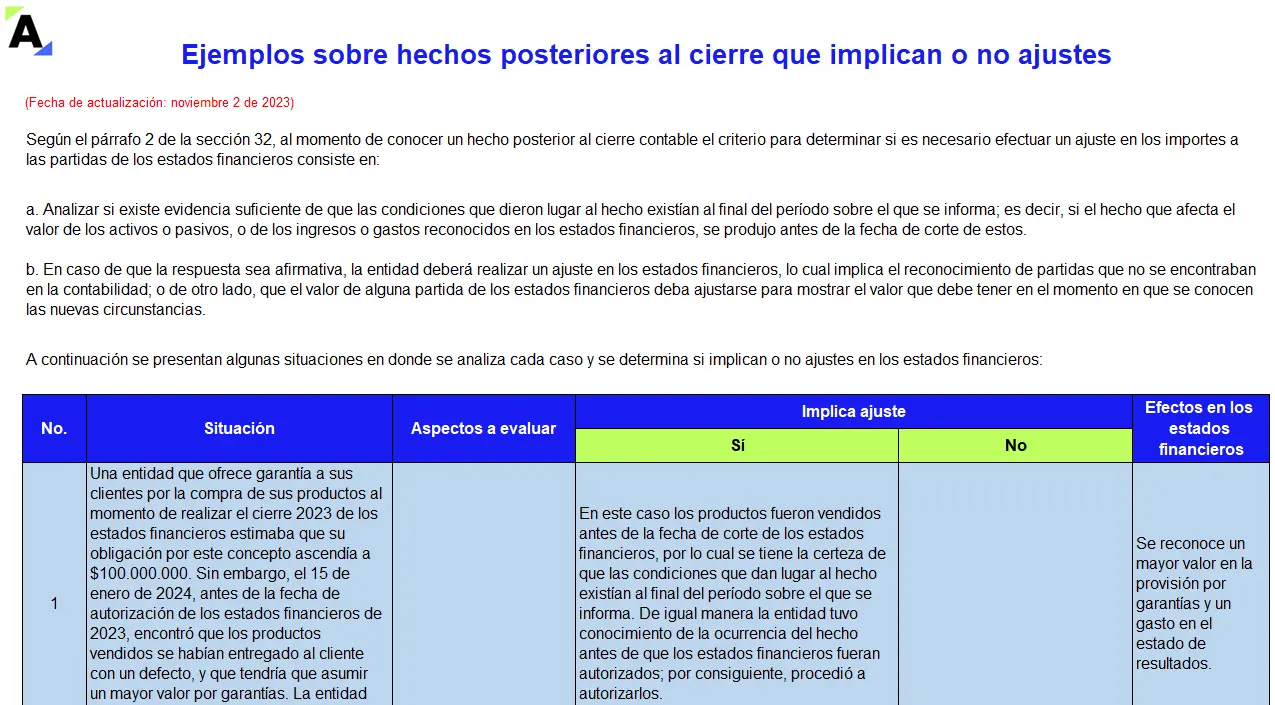

Ejemplo 1: Cambio en el Monto Asignado por Garantías a Clientes

Supongamos que una empresa ha vendido productos con una garantía de un año. Después del cierre del período contable, la empresa que la tasa de fallas de los productos es mayor de lo que se había previsto originalmente. Como resultado, la empresa debe aumentar la provisión para garantías. Este es un hecho posterior al cierre que requiere un ajuste en los estados financieros. Se debe ajustar la provisión para garantías en el balance general y se debe reconocer un gasto adicional en el estado de resultados.

Ejemplo 2: Reconocimiento de un Seguro por Incendio

Una empresa sufre un incendio en su almacén después del cierre del período contable. La empresa tiene un seguro que cubre los daños. Este es un hecho posterior al cierre que no requiere un ajuste en los estados financieros, pero sí una revelación en las notas a los estados financieros. La revelación debe describir la naturaleza del incendio, el monto del seguro recibido y el impacto potencial en las operaciones futuras de la empresa.

Ejemplo 3: Deterioro de Cartera

Una empresa que una parte significativa de su cartera de clientes tiene un alto riesgo de impago. Esto se debe a una recesión económica que comienza después del cierre del período contable. La empresa decide aumentar la provisión para cuentas incobrables. Este es un hecho posterior al cierre que requiere un ajuste en los estados financieros. Se debe ajustar la provisión para cuentas incobrables en el balance general y se debe reconocer un gasto adicional en el estado de resultados.

Ejemplo 4: Incremento en el Valor de las Inversiones

Una empresa tiene inversiones en acciones. Después del cierre del período contable, el valor de las acciones aumenta significativamente debido a un buen desempeño del mercado. Este es un hecho posterior al cierre que no requiere un ajuste en los estados financieros, pero sí una revelación en las notas a los estados financieros. La revelación debe describir el aumento en el valor de las acciones y el impacto potencial en la situación financiera de la empresa.

Sobre Hechos Posteriores al Cierre

¿Qué pasa si el auditor no identifica un hecho posterior al cierre?

Si el auditor no identifica un hecho posterior al cierre que requiere un ajuste o una revelación, esto puede dar lugar a estados financieros inexactos y engañosos. Los usuarios de la información financiera pueden tomar decisiones equivocadas basadas en información incorrecta.

¿Cómo se determina si un evento posterior al cierre es material?

La materialidad se determina en función de si el evento posterior al cierre tiene el potencial de influir en las decisiones de los usuarios de la información financiera. Se debe considerar el tamaño del evento, su naturaleza y el contexto de la empresa.

¿Qué sucede si la empresa no revela los hechos posteriores al cierre?

La falta de revelación de los hechos posteriores al cierre puede considerarse una violación de los principios de contabilidad generalmente aceptados y puede dar lugar a sanciones por parte de los reguladores.

¿Cuáles son las consecuencias de un error en el tratamiento de los hechos posteriores al cierre?

Los errores en el tratamiento de los hechos posteriores al cierre pueden tener graves consecuencias. Pueden dar lugar a estados financieros inexactos, lo que puede llevar a decisiones equivocadas por parte de los usuarios de la información financiera. Además, pueden dar lugar a sanciones por parte de los reguladores.

Los hechos posteriores al cierre son un componente esencial de la auditoría de estados financieros. El auditor tiene la responsabilidad de identificar y evaluar estos eventos para garantizar que los estados financieros presenten una imagen fiel de la situación financiera de la empresa. La comprensión de los tipos de hechos posteriores al cierre, los procedimientos de auditoría relevantes y los requisitos de revelación es fundamental para garantizar la calidad y la confiabilidad de los estados financieros auditados.

Al abordar adecuadamente los hechos posteriores al cierre, los auditores contribuyen a la transparencia y la integridad de la información financiera, lo que permite a los usuarios tomar decisiones informadas y responsables.

Artículos Relacionados