En el ámbito del movimiento sindical, la transparencia y la rendición de cuentas son pilares fundamentales para garantizar la confianza y la legitimidad de la representación de los trabajadores. En este contexto, el rol del auditor juega un papel crucial, actuando como garante de la correcta administración de los recursos y la gestión de la organización sindical. Este artículo profundiza en las funciones del auditor en una comisión directiva sindical, investigando su importancia, responsabilidades y el impacto en la gestión eficiente y ética del sindicato.

Importancia del Auditor en la Comisión Directiva

La presencia de un auditor independiente en la comisión directiva de un sindicato es un elemento esencial para promover la transparencia y el buen gobierno. Su rol se basa en la auditoría interna, un proceso que busca verificar la veracidad y la legalidad de las operaciones financieras y administrativas del sindicato. A través de la auditoría, se busca:

- Garantizar la correcta utilización de los fondos sindicales: El auditor verifica que los recursos del sindicato se destinen a los fines para los que fueron recaudados, evitando el desvío o el uso indebido de los mismos.

- Prevenir fraudes y actos de corrupción: La auditoría interna actúa como un mecanismo de control que reduce la posibilidad de que se produzcan actos ilegales o irregularidades en la gestión del sindicato.

- Mejorar la eficiencia y eficacia de la gestión: El auditor puede identificar áreas de mejora en la gestión del sindicato, ofreciendo recomendaciones para optimizar los procesos y la utilización de los recursos.

- Fortalecer la confianza de los afiliados: La presencia de un auditor independiente genera confianza en los afiliados, al saber que la gestión del sindicato está siendo controlada y auditada.

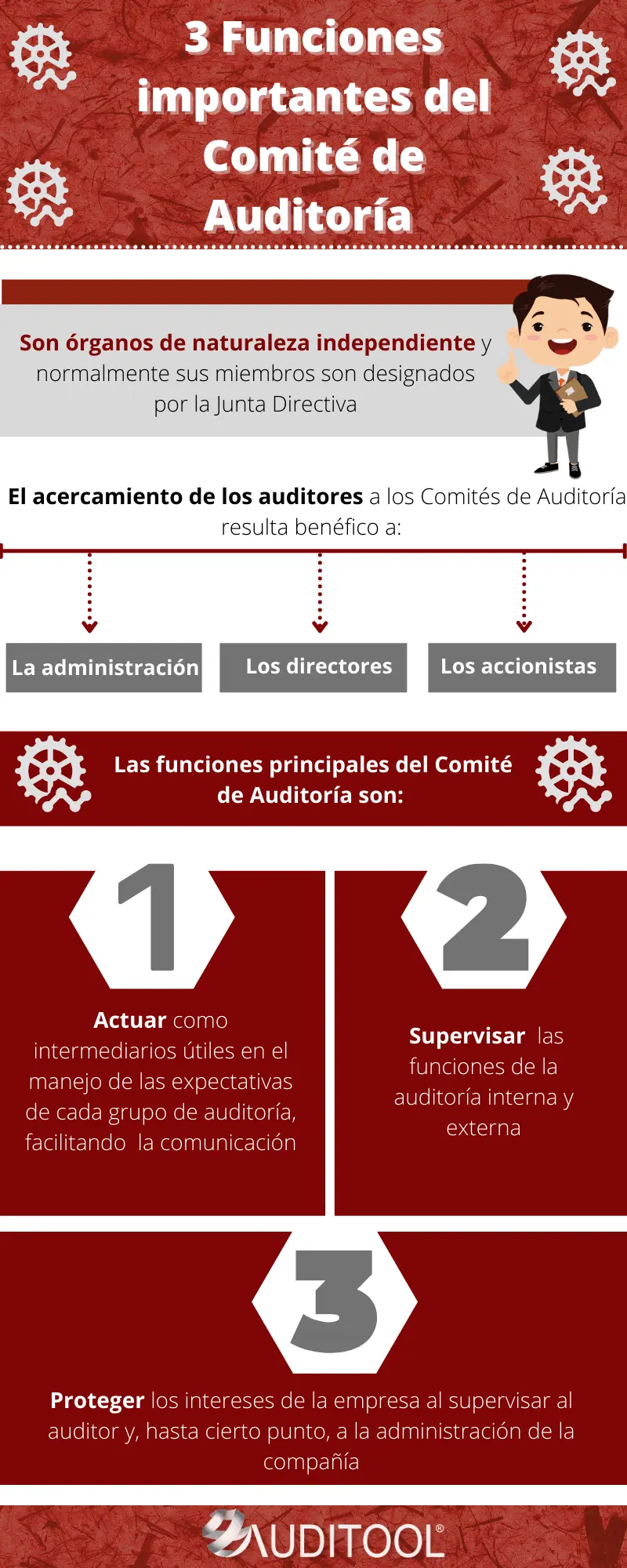

Funciones Específicas del Auditor

Las funciones del auditor en una comisión directiva sindical son amplias y abarcan diferentes aspectos de la gestión. Entre las principales responsabilidades se encuentran:

Auditoría Financiera

El auditor debe realizar una revisión exhaustiva de las cuentas del sindicato, incluyendo:

- Análisis de los ingresos: Verificación de la procedencia y la correcta contabilización de las cuotas sindicales, donaciones y otros ingresos del sindicato.

- Revisión de los gastos: Análisis de los gastos realizados por el sindicato, comprobando que se ajusten a los presupuestos aprobados y que se hayan realizado de acuerdo con las normas legales.

- Verificación de la tesorería: Control de la gestión de las cuentas bancarias del sindicato, incluyendo los movimientos de fondos y la saldos.

- Evaluación del patrimonio: Análisis del valor de los activos del sindicato, como inmuebles, vehículos y otros bienes.

Auditoría Administrativa

El auditor también debe evaluar la gestión administrativa del sindicato, incluyendo:

- Revisión de los procesos internos: Análisis de la organización interna del sindicato, los procesos de toma de decisiones y la eficiencia de las operaciones.

- Control de la documentación: Verificación de la correcta gestión de los archivos, la documentación legal y los registros del sindicato.

- Evaluación del cumplimiento de las normas legales: Análisis del cumplimiento de las leyes y reglamentos que rigen la actividad sindical.

Auditoría de Cumplimiento

El auditor debe verificar que el sindicato cumpla con las normas internas y los estatutos, incluyendo:

- Cumplimiento de los estatutos: Verificación de que la gestión del sindicato se ajusta a los principios y las normas establecidas en los estatutos.

- Respeto a los derechos de los afiliados: Control de que el sindicato cumpla con las obligaciones legales y estatutarias respecto a los derechos de los afiliados.

- Transparencia en la gestión: Verificación de que la gestión del sindicato se realiza de forma transparente y que la información se pone a disposición de los afiliados.

Recomendaciones para la Elección del Auditor

La elección del auditor es un proceso crucial para garantizar la independencia y la objetividad de la auditoría. Se recomienda tener en cuenta los siguientes aspectos:

- Experiencia y profesionalidad: El auditor debe contar con experiencia comprobada en auditoría de organizaciones sindicales o similares.

- Independencia y objetividad: El auditor debe ser independiente de la comisión directiva del sindicato y no tener intereses que puedan afectar su objetividad.

- Reputación y ética profesional: El auditor debe tener una buena reputación profesional y un compromiso con la ética y la transparencia.

- Cumplimiento de las normas legales: El auditor debe cumplir con las normas legales y reglamentos que rigen la actividad de la auditoría.

Beneficios de la Auditoría Interna

La implementación de una auditoría interna regular en un sindicato trae consigo numerosos beneficios, entre los que destacan:

- Mayor transparencia y rendición de cuentas: La auditoría interna promueve una gestión transparente y la rendición de cuentas ante los afiliados.

- Prevención de fraudes y actos de corrupción: La auditoría interna actúa como un mecanismo de control que reduce la posibilidad de que se produzcan actos ilegales o irregularidades en la gestión.

- Mejora de la eficiencia y eficacia: La auditoría interna puede identificar áreas de mejora en la gestión del sindicato, ofreciendo recomendaciones para optimizar los procesos y la utilización de los recursos.

- Fortalecimiento de la confianza de los afiliados: La presencia de un auditor independiente genera confianza en los afiliados, al saber que la gestión del sindicato está siendo controlada y auditada.

- Protección de la imagen del sindicato: Una auditoría interna bien implementada contribuye a proteger la imagen del sindicato, evitando la aparición de escándalos o denuncias por mala gestión.

- Consultas Habituales

¿Quién debe nombrar al auditor?

El auditor debe ser nombrado por la asamblea general de afiliados del sindicato, siguiendo los procedimientos establecidos en los estatutos.

¿Con qué frecuencia se debe realizar la auditoría?

La frecuencia de la auditoría debe estar definida en los estatutos del sindicato. Generalmente, se recomienda que la auditoría se realice al menos una vez al año.

¿Cuáles son las sanciones por incumplimiento de las normas legales?

Las sanciones por incumplimiento de las normas legales pueden variar según la legislación de cada país. En general, pueden incluir multas, la suspensión de la actividad del sindicato o incluso la disolución del mismo.

¿Qué pasa si el auditor detecta irregularidades?

Si el auditor detecta irregularidades, debe informarlas a la comisión directiva del sindicato. La comisión directiva debe tomar las medidas correctivas necesarias para solucionar las irregularidades detectadas. Si las irregularidades son graves, el auditor puede denunciarlas a las autoridades competentes.

La función del auditor en una comisión directiva sindical es fundamental para garantizar la transparencia, la rendición de cuentas y la correcta gestión de los recursos del sindicato. La presencia de un auditor independiente, con experiencia y ética profesional, genera confianza en los afiliados y contribuye a la buena imagen y el buen funcionamiento del sindicato. La auditoría interna es una herramienta esencial para la protección de los intereses de los trabajadores y la defensa de sus derechos.

Artículos Relacionados