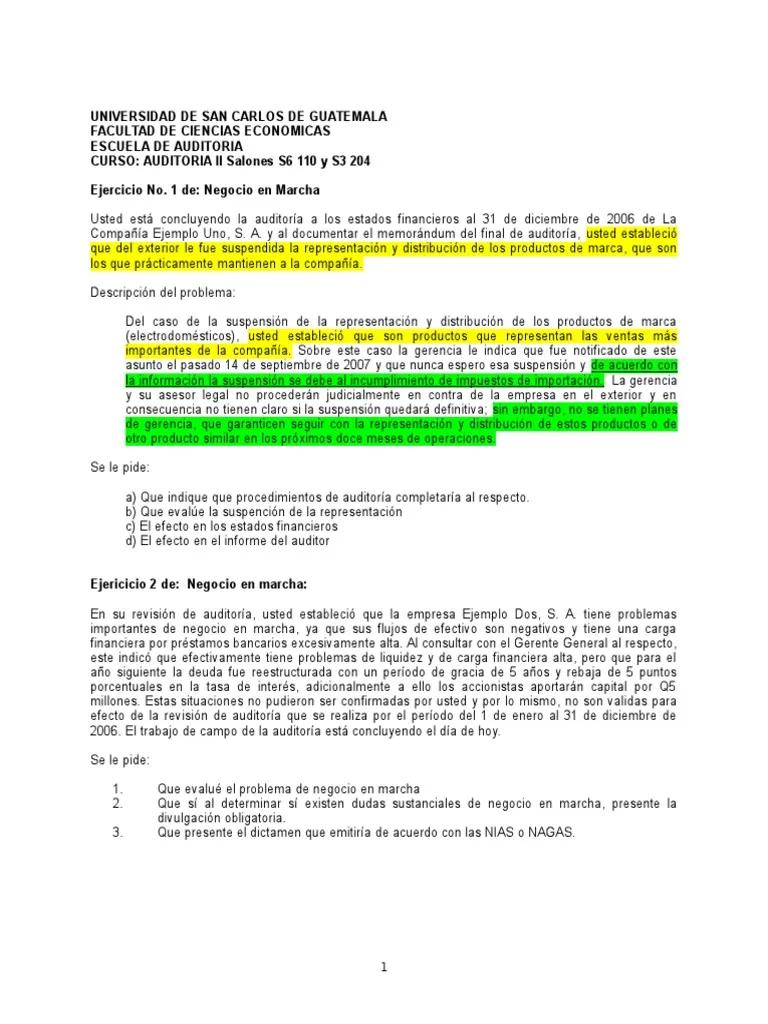

En el ámbito de las auditorías financieras, la continuidad de la empresa en marcha es un concepto fundamental que determina la forma en que el auditor evalúa la situación financiera de una empresa. Este principio establece que la empresa se espera que continúe operando en el futuro previsible, sin la intención ni la necesidad de liquidación o de reducción significativa de sus operaciones.

El informe del auditor, un documento esencial para los inversores, acreedores y otras partes interesadas, refleja la opinión del auditor sobre la validez de los estados financieros de la empresa. En este contexto, la continuidad de la empresa en marcha juega un papel crucial, ya que influye en la forma en que el auditor realiza su trabajo y la información que se incluye en el informe.

Este artículo profundiza en el informe del auditor sujeto a la continuidad de la empresa en marcha, investigando su significado, los elementos clave que lo componen y las implicaciones para las empresas auditadas.

- ¿Qué es la Continuidad de la Empresa en Marcha?

- El Rol del Auditor en la Evaluación de la Continuidad de la Empresa en Marcha

- El Informe del Auditor y la Continuidad de la Empresa en Marcha

- Factores que Pueden Afectar la Continuidad de la Empresa en Marcha

- La Importancia de la Continuidad de la Empresa en Marcha

- Consultas Habituales

- ¿Cómo se determina la continuidad de la empresa en marcha?

- ¿Qué sucede si el auditor identifica evidencia significativa que indique que la empresa no puede continuar operando como un negocio en marcha?

- ¿Qué impacto tiene una opinión calificada o una opinión adversa en una empresa?

- ¿Qué medidas puede tomar una empresa para mitigar los riesgos que puedan afectar su continuidad?

- ¿Qué es un going concern en contabilidad?

¿Qué es la Continuidad de la Empresa en Marcha?

La continuidad de la empresa en marcha, también conocida como going concern, es un principio contable fundamental que asume que una empresa continuará operando en el futuro previsible sin la intención ni la necesidad de liquidación o de reducción significativa de sus operaciones. Es decir, se espera que la empresa siga generando ingresos, cubriendo sus costos y obligaciones, y manteniendo su flujo de efectivo.

Este principio es crucial para la preparación de estados financieros, ya que afecta a la forma en que se contabilizan los activos, pasivos y el patrimonio neto. Por ejemplo, si una empresa está en riesgo de liquidación, los activos podrían tener que ser valorados a su valor de liquidación en lugar de su valor en uso.

La continuidad de la empresa en marcha es una suposición básica en la contabilidad y la auditoría, y se considera que es válida a menos que haya evidencia significativa que indique lo contrario.

El Rol del Auditor en la Evaluación de la Continuidad de la Empresa en Marcha

El auditor tiene la responsabilidad de evaluar la continuidad de la empresa en marcha durante la auditoría de los estados financieros. Este proceso implica la consideración de una serie de factores, incluyendo:

- Análisis financiero: El auditor examina los estados financieros de la empresa, incluyendo el balance general, el estado de resultados y el estado de flujo de efectivo, para identificar cualquier señal de problemas financieros.

- Evaluación del entorno operativo: El auditor evalúa el entorno operativo de la empresa, incluyendo factores como la competencia, las condiciones económicas generales, las regulaciones gubernamentales y la estabilidad política.

- Análisis de los contratos y acuerdos: El auditor revisa los contratos y acuerdos de la empresa, como los contratos de préstamo, los contratos de arrendamiento y los acuerdos de suministro, para identificar cualquier riesgo que pueda afectar la continuidad de la empresa.

- Comunicación con la gerencia: El auditor se comunica con la gerencia de la empresa para obtener información sobre sus planes para el futuro y sobre cualquier riesgo que pueda afectar la continuidad de la empresa.

Si el auditor identifica evidencia significativa que indique que la empresa no puede continuar operando como un negocio en marcha, debe modificar su opinión sobre los estados financieros. Esta modificación puede tomar la forma de una opinión calificada o una opinión adversa, dependiendo de la gravedad del problema.

El Informe del Auditor y la Continuidad de la Empresa en Marcha

El informe del auditor es un documento que proporciona una opinión independiente sobre la validez de los estados financieros de una empresa. En este informe, el auditor debe expresar su opinión sobre la continuidad de la empresa en marcha.

Si el auditor considera que la empresa puede continuar operando como un negocio en marcha, no se requiere ninguna modificación en el informe. Sin embargo, si el auditor identifica evidencia significativa que indique que la empresa no puede continuar operando como un negocio en marcha, deberá modificar su opinión sobre los estados financieros.

Modificaciones al Informe del Auditor

Las modificaciones al informe del auditor pueden tomar las siguientes formas:

- Opinión calificada: El auditor emite una opinión calificada cuando considera que hay un problema significativo que afecta la validez de los estados financieros, pero que no es lo suficientemente grave como para justificar una opinión adversa. En este caso, el auditor indicará la naturaleza del problema en el informe y explicará por qué no pudo expresar una opinión limpia.

- Opinión adversa: El auditor emite una opinión adversa cuando considera que hay un problema significativo que afecta la validez de los estados financieros de tal manera que no se pueden expresar una opinión limpia. En este caso, el auditor indicará la naturaleza del problema en el informe y explicará por qué no pudo expresar una opinión limpia.

- Abstención de opinión: El auditor puede abstenerse de expresar una opinión cuando no puede obtener suficiente evidencia para formar una opinión sobre la validez de los estados financieros. En este caso, el auditor explicará las razones de su abstención en el informe.

Es importante destacar que la emisión de una opinión calificada o una opinión adversa puede tener un impacto significativo en la empresa. Los inversores y acreedores pueden perder la confianza en la empresa, lo que puede dificultar la obtención de financiamiento o la atracción de nuevos inversores.

Factores que Pueden Afectar la Continuidad de la Empresa en Marcha

Hay una serie de factores que pueden afectar la continuidad de la empresa en marcha, incluyendo:

- Problemas financieros: La empresa puede enfrentar problemas financieros como una alta deuda, una baja rentabilidad, un flujo de efectivo negativo o una disminución significativa en las ventas.

- Cambios en el entorno operativo: La empresa puede verse afectada por cambios en el entorno operativo, como una competencia creciente, una recesión económica, cambios en las regulaciones gubernamentales o desastres naturales.

- Problemas legales o regulatorios: La empresa puede enfrentar problemas legales o regulatorios, como demandas, investigaciones o sanciones.

- Problemas de gestión: La empresa puede enfrentar problemas de gestión, como una mala dirección, una falta de transparencia o una falta de control interno.

- Cambios en la industria: La empresa puede enfrentar cambios en la industria, como la introducción de nuevas tecnologías, la aparición de nuevos competidores o la disminución de la demanda de sus productos o servicios.

Es importante que la empresa sea consciente de estos factores y tome medidas para mitigar los riesgos que puedan afectar su continuidad.

La Importancia de la Continuidad de la Empresa en Marcha

La continuidad de la empresa en marcha es un principio fundamental que tiene un impacto significativo en la contabilidad, la auditoría y la toma de decisiones financieras. La evaluación de este principio es crucial para los inversores, acreedores y otras partes interesadas, ya que les permite comprender la viabilidad financiera de la empresa.

Para las empresas, la continuidad de la empresa en marcha es esencial para su supervivencia y crecimiento. La empresa debe estar preparada para enfrentar los desafíos y riesgos que puedan afectar su continuidad y tomar medidas para mitigarlos.

Consultas Habituales

¿Cómo se determina la continuidad de la empresa en marcha?

La continuidad de la empresa en marcha se determina mediante una evaluación de una serie de factores, incluyendo el análisis financiero, la evaluación del entorno operativo, el análisis de los contratos y acuerdos, y la comunicación con la gerencia. El auditor debe considerar todos estos factores para determinar si hay evidencia significativa que indique que la empresa no puede continuar operando como un negocio en marcha.

¿Qué sucede si el auditor identifica evidencia significativa que indique que la empresa no puede continuar operando como un negocio en marcha?

Si el auditor identifica evidencia significativa que indique que la empresa no puede continuar operando como un negocio en marcha, deberá modificar su opinión sobre los estados financieros. Esta modificación puede tomar la forma de una opinión calificada o una opinión adversa, dependiendo de la gravedad del problema.

¿Qué impacto tiene una opinión calificada o una opinión adversa en una empresa?

La emisión de una opinión calificada o una opinión adversa puede tener un impacto significativo en la empresa. Los inversores y acreedores pueden perder la confianza en la empresa, lo que puede dificultar la obtención de financiamiento o la atracción de nuevos inversores.

¿Qué medidas puede tomar una empresa para mitigar los riesgos que puedan afectar su continuidad?

Una empresa puede tomar una serie de medidas para mitigar los riesgos que puedan afectar su continuidad, incluyendo:

- Mejorar la gestión financiera: La empresa debe mejorar su gestión financiera, incluyendo el control de los costos, la gestión del flujo de efectivo y la reducción de la deuda.

- Diversificar las operaciones: La empresa puede diversificar sus operaciones para reducir su dependencia de un solo producto o mercado.

- Mejorar la gestión de riesgos: La empresa debe implementar un sistema de gestión de riesgos para identificar, evaluar y mitigar los riesgos que puedan afectar su continuidad.

- Mejorar la comunicación con los inversores: La empresa debe mejorar la comunicación con los inversores para mantenerlos informados sobre su situación financiera y sus planes para el futuro.

¿Qué es un going concern en contabilidad?

En contabilidad, un going concern es un término que se refiere a la continuidad de la empresa en marcha. Es un principio contable fundamental que asume que una empresa continuará operando en el futuro previsible sin la intención ni la necesidad de liquidación o de reducción significativa de sus operaciones.

La continuidad de la empresa en marcha es un principio fundamental que tiene un impacto significativo en la contabilidad, la auditoría y la toma de decisiones financieras. El auditor tiene la responsabilidad de evaluar este principio durante la auditoría de los estados financieros y de expresar su opinión sobre la continuidad de la empresa en marcha en el informe del auditor.

Si el auditor identifica evidencia significativa que indique que la empresa no puede continuar operando como un negocio en marcha, deberá modificar su opinión sobre los estados financieros. Esta modificación puede tener un impacto significativo en la empresa, ya que puede afectar la confianza de los inversores y acreedores.

Es importante que las empresas sean conscientes de los factores que pueden afectar su continuidad de la empresa en marcha y tomen medidas para mitigar los riesgos que puedan afectar su continuidad. La continuidad de la empresa en marcha es esencial para la supervivencia y el crecimiento de cualquier empresa.

Artículos Relacionados