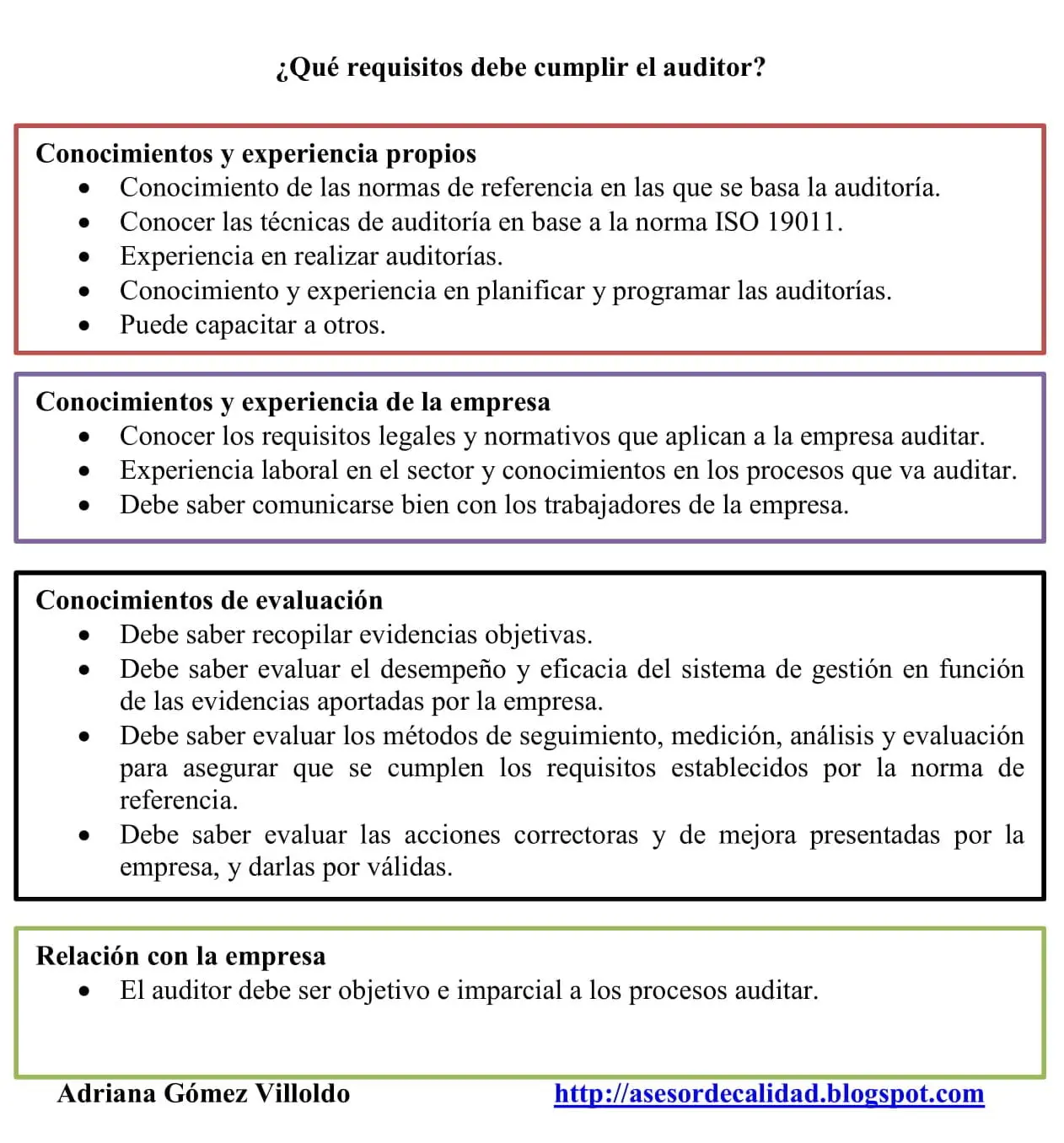

En el entorno empresarial actual, donde la transparencia, la ética y la responsabilidad son pilares fundamentales, la auditoría interna juega un papel crucial en la seguridad y el éxito de las organizaciones. Pero, ¿Es realmente obligatorio tener un departamento de auditoría interna? La respuesta, aunque no es una ley universal, es un sí rotundo en la mayoría de los casos, especialmente para empresas de gran tamaño y aquellas que operan en industrias reguladas.

La Auditoría Interna: Una Piedra Angular para la Gobernanza Corporativa

La auditoría interna es mucho más que un simple proceso de revisión de cuentas. Es un sistema integral que abarca la evaluación de la eficacia y eficiencia de las operaciones, el análisis del ambiente ético, el cumplimiento de reglas y regulaciones, y la mitigación de riesgos. En otras palabras, la auditoría interna actúa como un guardián de la integridad, la seguridad y la sostenibilidad de la organización.

Beneficios Clave de la Auditoría Interna

- Mejora del gobierno corporativo: La auditoría interna fortalece la gobernanza al proporcionar una visión independiente y objetiva de las operaciones y los riesgos. Esto permite a la gerencia y al consejo de administración tomar decisiones informadas y responsables.

- Reducción de riesgos: La función de auditoría interna identifica y evalúa los riesgos que enfrenta la organización, ayudando a la gerencia a desarrollar estrategias de mitigación efectivas. Esto minimiza la probabilidad de errores, fraudes y pérdidas financieras.

- Cumplimiento normativo: La auditoría interna asegura el cumplimiento de las leyes, regulaciones y estándares de la industria, minimizando el riesgo de sanciones y multas.

- Mejora de la eficiencia operativa: La auditoría interna identifica oportunidades para mejorar la eficiencia de los procesos, reducir costos y optimizar el uso de recursos.

- Aumento de la confianza de las partes interesadas: La presencia de una función de auditoría interna independiente genera confianza en los inversores, clientes, proveedores y empleados, al demostrar un compromiso con la transparencia y la buena gestión.

¿Qué Pasa Si No Hay Auditoría Interna?

La ausencia de una función de auditoría interna puede tener consecuencias negativas para la organización. Las empresas que no cuentan con este sistema pueden enfrentar los siguientes riesgos:

- Mayor exposición a riesgos: Sin un análisis independiente de los riesgos, la organización puede ser más vulnerable a errores, fraudes, incumplimiento de regulaciones y otros problemas.

- Decisiones no informadas: La falta de información objetiva y confiable puede llevar a decisiones equivocadas por parte de la gerencia y el consejo de administración.

- Pérdida de confianza de las partes interesadas: La ausencia de una función de auditoría interna puede generar dudas sobre la transparencia y la integridad de la organización, lo que puede afectar la confianza de los inversores, clientes y empleados.

- Mayor probabilidad de sanciones: El incumplimiento de las regulaciones puede resultar en sanciones financieras y legales significativas.

- Dificultad para obtener financiamiento: Los inversores pueden ser reacios a invertir en empresas que no cuentan con una función de auditoría interna sólida.

¿Cuándo Es Obligatorio Tener Auditoría Interna?

Aunque no existe una ley universal que obligue a todas las empresas a contar con un departamento de auditoría interna, existen casos específicos en los que la presencia de esta función es esencial. Estos casos incluyen:

- Empresas de gran tamaño: Las empresas con un alto volumen de transacciones, empleados y activos necesitan una función de auditoría interna para gestionar eficazmente los riesgos y asegurar la transparencia.

- Empresas que cotizan en bolsa: Las empresas que cotizan en bolsa están sujetas a regulaciones más estrictas y necesitan una función de auditoría interna para cumplir con los requisitos de transparencia y buen gobierno corporativo.

- Empresas que operan en industrias reguladas: Las empresas que operan en industrias como la banca, la energía, la salud y la farmacéutica están sujetas a regulaciones específicas que requieren la presencia de una función de auditoría interna.

- Empresas con operaciones internacionales: Las empresas con operaciones en diferentes países necesitan una función de auditoría interna para gestionar los riesgos asociados a la expansión internacional.

- Empresas con alto nivel de riesgo: Las empresas que operan en sectores con alto riesgo de fraude, corrupción o incumplimiento de regulaciones necesitan una función de auditoría interna para mitigar estos riesgos.

¿Qué Alternativas Existen a la Auditoría Interna?

Si bien la auditoría interna es la mejor opción para garantizar la seguridad y la transparencia de una organización, algunas empresas pueden considerar alternativas, como:

- Auditoría externa: La auditoría externa es realizada por una empresa independiente y se centra principalmente en la revisión de las cuentas financieras. Aunque puede proporcionar una visión independiente, no abarca todos los aspectos de la auditoría interna.

- Autoevaluación: La autoevaluación es realizada por la propia organización y puede ser una buena opción para empresas pequeñas o con pocos recursos. Sin embargo, la autoevaluación puede ser sesgada y no proporcionar la misma independencia que la auditoría interna.

- Comités de auditoría: Los comités de auditoría son grupos de personas responsables de supervisar la función de auditoría interna. Aunque no realizan la auditoría interna, pueden proporcionar una visión independiente y asegurar que la función esté funcionando correctamente.

¿Cómo Implementar una Función de Auditoría Interna?

Implementar una función de auditoría interna efectiva requiere un enfoque estratégico y sistemático. Los siguientes pasos pueden ayudar a las empresas a implementar esta función con éxito:

- Definir el alcance y los objetivos de la auditoría interna: Es importante determinar qué áreas se cubrirán en la auditoría interna y cuáles son los objetivos a alcanzar.

- Establecer una estructura de gestión para la auditoría interna: Se debe crear una estructura organizativa que defina las responsabilidades y la autoridad del departamento de auditoría interna.

- Contratar auditores internos calificados: Es crucial contar con profesionales con la experiencia y las habilidades necesarias para realizar auditorías internas efectivas.

- Desarrollar un plan de auditoría interna: Se debe elaborar un plan que establezca las prioridades de auditoría, los métodos a utilizar y los plazos para la realización de las auditorías.

- Implementar un sistema de gestión de riesgos: Se debe desarrollar un sistema para identificar, evaluar y gestionar los riesgos que enfrenta la organización.

- Comunicar los resultados de la auditoría interna: Los resultados de la auditoría interna deben ser comunicados a la gerencia, al consejo de administración y a las partes interesadas.

Consultas Habituales

¿Qué es la auditoría interna?

La auditoría interna es un proceso sistemático y disciplinado para evaluar y mejorar la eficacia del sistema de control interno y los procesos de gestión de riesgos de una organización. Se centra en la evaluación de la gestión financiera, la eficiencia operativa, el cumplimiento de las normas y la seguridad de la información.

¿Quién realiza la auditoría interna?

La auditoría interna es realizada por un equipo de auditores internos, que son profesionales con experiencia en auditoría, contabilidad, control interno y gestión de riesgos. Estos auditores trabajan de forma independiente de la gerencia y reportan directamente al consejo de administración o al comité de auditoría.

¿Cuáles son los beneficios de la auditoría interna?

Los beneficios de la auditoría interna incluyen la mejora del gobierno corporativo, la reducción de riesgos, el cumplimiento normativo, la mejora de la eficiencia operativa y el aumento de la confianza de las partes interesadas.

¿Es obligatorio tener auditoría interna?

Aunque no existe una ley universal que obligue a todas las empresas a contar con un departamento de auditoría interna, existen casos específicos en los que la presencia de esta función es esencial, como las empresas de gran tamaño, las empresas que cotizan en bolsa y las empresas que operan en industrias reguladas.

¿Cómo puedo obtener más información sobre la auditoría interna?

Puede obtener más información sobre la auditoría interna consultando a profesionales de auditoría interna, asociaciones profesionales de auditoría interna, como el Instituto de Auditores Internos (IIA), o revisando recursos en línea como el sitio web del IIA.

La auditoría interna es un elemento fundamental para la seguridad, la transparencia y el éxito de las organizaciones. La presencia de una función de auditoría interna independiente, calificada y efectiva proporciona a las empresas una ventaja competitiva, minimiza los riesgos, mejora la gobernanza y genera confianza en las partes interesadas. Aunque no es obligatorio en todos los casos, la auditoría interna es una inversión que vale la pena para cualquier organización que busque operar de forma responsable y sostenible.

Artículos Relacionados