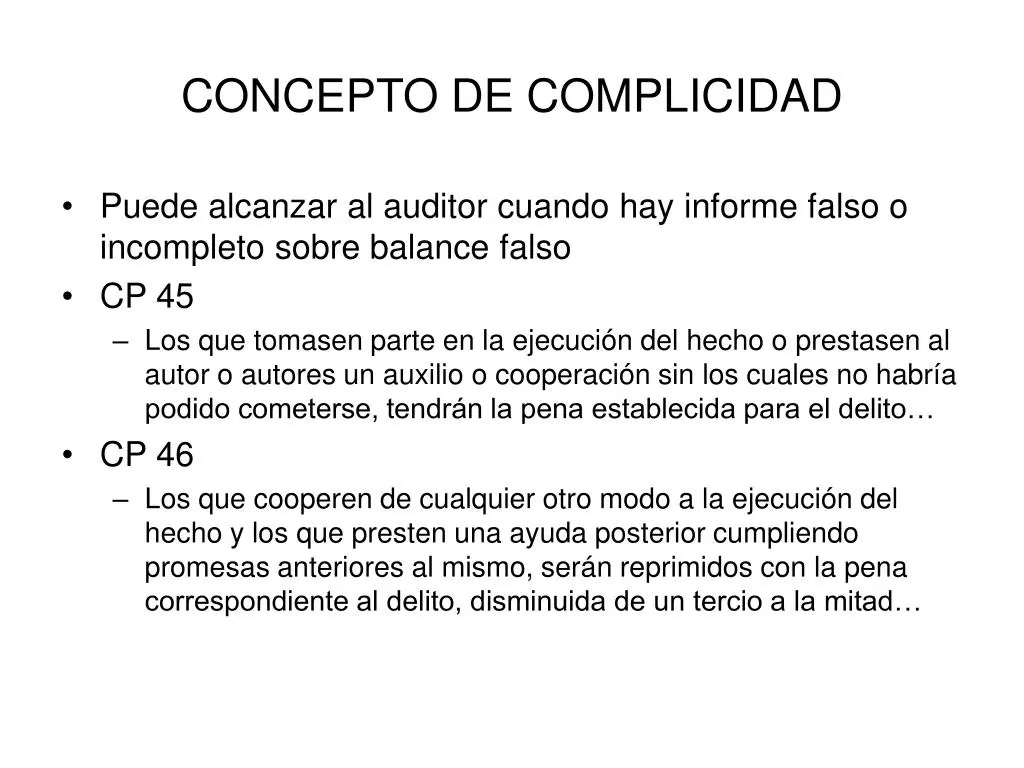

En el entorno de las finanzas, la confianza es un bien preciado. Los inversores, acreedores y otros stakeholders depositan su confianza en la información financiera de las empresas, esperando que refleje con precisión la realidad económica de la misma. En este contexto, los auditores externos juegan un papel crucial. Su función es verificar la información financiera, asegurar su veracidad y proporcionar una opinión independiente sobre la calidad de las cuentas. Sin embargo, la realidad es más compleja, y existe la posibilidad de que un auditor externo pueda ser cómplice de la presentación de un balance falso.

- La Importancia de la Auditoría Externa

- Factores que Pueden Influir en la Independencia del Auditor

- ¿Cómo Puede un Auditor Ser Cómplice de un Balance Falso?

- Consecuencias de un Balance Falso

- Cómo Protegerse de un Balance Falso

- Ejemplos Reales de Auditores Cómplices de Balances Falsos

- Consultas Habituales

La Importancia de la Auditoría Externa

La auditoría externa es un proceso fundamental para la transparencia y la buena gobernanza corporativa. Los auditores externos, generalmente firmas independientes de contabilidad, son contratados por las empresas para examinar sus estados financieros. Su objetivo es asegurar que las cuentas se ajusten a las normas de contabilidad generalmente aceptadas (NGA) y que reflejen la situación financiera real de la empresa. La opinión del auditor externo proporciona una garantía independiente a los usuarios de la información financiera, como inversores, acreedores y reguladores.

En un entorno ideal, los auditores externos actúan como guardianes de la integridad financiera. Son los encargados de detectar posibles errores, fraudes o irregularidades en los estados financieros. Sin embargo, la realidad es que la auditoría externa no es infalible. Existe una serie de factores que pueden influir en la independencia y la efectividad de los auditores, lo que puede llevar a situaciones en las que un auditor externo pueda ser cómplice de la presentación de un balance falso.

Factores que Pueden Influir en la Independencia del Auditor

La independencia del auditor es fundamental para garantizar la calidad de la auditoría. Si el auditor no es independiente, su opinión sobre los estados financieros puede ser sesgada o manipulada. Hay varios factores que pueden afectar la independencia del auditor, incluyendo:

Relaciones Previas con la Empresa

Si el auditor ha tenido una relación previa con la empresa, ya sea como asesor o proveedor de servicios, puede haber un riesgo de que la relación influya en su juicio. La familiaridad con la empresa y la posibilidad de que se vean afectados los intereses del auditor pueden comprometer su independencia.

Presión de la Dirección

La dirección de una empresa puede ejercer presión sobre el auditor para que apruebe estados financieros que no reflejen la realidad financiera. Esto puede ocurrir a través de amenazas de no renovar el contrato de auditoría, la promesa de contratos adicionales o la influencia en el nombramiento de socios del auditor.

Falta de Recursos y Tiempo

En algunos casos, los auditores pueden tener recursos limitados o enfrentar presiones de tiempo para completar la auditoría. Esto puede llevar a que se realicen pruebas menos exhaustivas o que se omitan áreas de riesgo.

Cultura Organizacional

La cultura organizacional de la empresa también puede influir en la independencia del auditor. Si la empresa tiene una cultura de tolerancia al riesgo o a la manipulación de la información financiera, es más probable que el auditor se vea presionado a aceptar prácticas cuestionables.

¿Cómo Puede un Auditor Ser Cómplice de un Balance Falso?

Un auditor externo puede ser cómplice de un balance falso de varias maneras:

- Omitir o minimizar el riesgo de fraude: El auditor puede no realizar pruebas suficientes para detectar posibles fraudes, o puede minimizar el riesgo de fraude en su evaluación.

- Aceptar prácticas contables cuestionables: El auditor puede aceptar prácticas contables que no reflejen la realidad financiera de la empresa, como el reconocimiento de ingresos ficticios o la ocultación de deudas.

- Ignorar las señales de alerta: El auditor puede ignorar las señales de alerta que deberían indicar que los estados financieros no son confiables, como los cambios significativos en los ingresos o las variaciones inexplicables en las cuentas.

- Emitir una opinión de auditoría favorable a pesar de las irregularidades: El auditor puede emitir una opinión de auditoría favorable a pesar de que los estados financieros contengan errores o fraudes.

- Colaborar con la dirección en la manipulación de la información financiera: En casos extremos, el auditor puede colaborar con la dirección para manipular la información financiera, ya sea por presión, incentivos económicos o por connivencia.

Consecuencias de un Balance Falso

Las consecuencias de un balance falso pueden ser graves, tanto para la empresa como para los stakeholders. Algunas de las consecuencias más comunes incluyen:

- Pérdida de confianza de los inversores: Un balance falso puede erosionar la confianza de los inversores en la empresa, lo que puede llevar a una disminución del valor de las acciones y dificultades para obtener financiamiento.

- Pérdida de confianza de los acreedores: Los acreedores pueden dudar en otorgar préstamos a una empresa con un balance falso, ya que no pueden confiar en la información financiera.

- Multas y sanciones legales: La empresa y los responsables del balance falso pueden enfrentar multas y sanciones legales, incluyendo penas de prisión.

- Daño a la reputación: Un balance falso puede dañar la reputación de la empresa, lo que puede dificultar su operación y su crecimiento.

- Pérdida de empleos: En casos graves, un balance falso puede llevar a la quiebra de la empresa y a la pérdida de empleos.

Cómo Protegerse de un Balance Falso

Si bien no existe una forma infalible de protegerse completamente de un balance falso, existen algunas medidas que pueden ayudar a reducir el riesgo:

- Elegir un auditor externo independiente: Es importante elegir un auditor externo que sea independiente de la empresa y que tenga una reputación de integridad y experiencia.

- Monitorear el trabajo del auditor: El consejo de administración y el comité de auditoría deben monitorear el trabajo del auditor y asegurarse de que esté realizando su trabajo de manera independiente y efectiva.

- Establecer una cultura de integridad financiera: La empresa debe establecer una cultura de integridad financiera que fomente la honestidad y la transparencia en la presentación de la información financiera.

- Denunciar las irregularidades: Cualquier empleado que detecte irregularidades en los estados financieros debe tener la posibilidad de denunciarlas sin temor a represalias.

Ejemplos Reales de Auditores Cómplices de Balances Falsos

A lo largo de la historia, ha habido varios casos de auditores externos que han sido cómplices de balances falsos. Algunos ejemplos notables incluyen:

- Enron: En el caso de Enron, la firma de auditoría Arthur Andersen fue acusada de colaborar con la empresa en la manipulación de sus estados financieros. Arthur Andersen fue condenada por obstrucción a la justicia y se disolvió.

- WorldCom: En WorldCom, la firma de auditoría Andersen fue nuevamente acusada de colaborar con la empresa en la presentación de balances falsos. Andersen fue condenada por fraude y se disolvió.

- Satyam Computer Services: En India, el fundador de Satyam Computer Services, B. Ramalinga Raju, admitió haber falsificado los estados financieros de la empresa durante varios años. La firma de auditoría PricewaterhouseCoopers India fue acusada de no detectar el fraude.

Consultas Habituales

¿Cómo puedo saber si un auditor es independiente?

Es importante verificar la independencia del auditor antes de contratarlo. Puedes investigar su reputación, verificar si tiene alguna relación previa con la empresa y revisar los informes de auditoría anteriores.

¿Qué puedo hacer si sospecho que un auditor está siendo cómplice de un balance falso?

Si sospechas que un auditor está siendo cómplice de un balance falso, puedes denunciarlo a las autoridades reguladoras, como la Comisión Nacional del Mercado de Valores (CNMV) en España. También puedes contactar con un abogado especializado en derecho mercantil para obtener asesoramiento.

¿Qué medidas se están tomando para evitar que los auditores sean cómplices de balances falsos?

Las autoridades reguladoras están tomando medidas para mejorar la independencia y la efectividad de los auditores. Algunas de las medidas incluyen:

- Aumentar las exigencias de independencia para los auditores: Se están implementando nuevas normas para garantizar que los auditores sean independientes de las empresas que auditan.

- Mejorar la formación de los auditores: Se está fomentando la formación de los auditores en detección de fraudes y en la aplicación de las normas de contabilidad generalmente aceptadas.

- Aumentar las sanciones para los auditores que no cumplan con las normas: Se están imponiendo sanciones más severas a los auditores que no cumplan con las normas de auditoría.

La auditoría externa es un proceso fundamental para la transparencia y la buena gobernanza corporativa. Sin embargo, tener en cuenta que la auditoría externa no es infalible y que existe la posibilidad de que un auditor externo pueda ser cómplice de la presentación de un balance falso. Es crucial que los stakeholders, como inversores, acreedores y reguladores, sean conscientes de los riesgos y tomen medidas para protegerse. La independencia del auditor, la cultura de integridad financiera y la vigilancia constante son factores esenciales para garantizar la veracidad de la información financiera y la confianza en los mercados financieros.

Artículos Relacionados