En el entorno empresarial, las auditorías son una práctica fundamental para garantizar la transparencia, la integridad y el cumplimiento de las normas. Un auditor, profesional capacitado para evaluar la información financiera y operativa de una organización, tiene un objetivo principal: asegurar la veracidad y confiabilidad de los datos. Pero, ¿Qué busca realmente un auditor al analizar los procesos y registros de una empresa? ¿Cuáles son los aspectos clave que le interesan? Este artículo profundiza en las razones por las que un auditor se interesa en conocer a fondo la empresa y sus operaciones.

El Auditor Busca Confirmar la Salud Financiera

Una de las principales razones por las que un auditor se interesa en conocer una empresa es para evaluar su salud financiera. El auditor busca determinar si los estados financieros reflejan la realidad económica de la empresa, si las operaciones se llevan a cabo de manera eficiente y si existen riesgos potenciales que puedan afectar su estabilidad. Para ello, el auditor realiza las siguientes acciones:

- Verificación de la contabilidad: El auditor examina los registros contables, las transacciones y los balances para comprobar que se han contabilizado correctamente y que cumplen con las normas contables.

- Análisis de las cuentas: El auditor analiza las cuentas clave, como el efectivo, las cuentas por cobrar, el inventario y las cuentas por pagar, para evaluar su razonabilidad y detectar posibles errores o fraudes.

- Evaluación de los controles internos: El auditor evalúa los controles internos de la empresa para determinar si son adecuados para prevenir errores y fraudes, y si se están aplicando de manera efectiva.

Ejemplo de Auditoría Financiera

Imagine una empresa que fabrica y vende productos electrónicos. Un auditor puede revisar los registros de ventas, las facturas de compra, los inventarios y los pagos a proveedores para confirmar que los ingresos y los costos se han contabilizado correctamente. Si el auditor detecta inconsistencias o errores en la contabilidad, puede solicitar más información o realizar pruebas adicionales para determinar la causa del problema.

El Auditor Busca Identificar Riesgos y Debilidades

Además de evaluar la salud financiera, el auditor también busca identificar riesgos y debilidades que puedan afectar la empresa. Estos riesgos pueden ser de diversa índole, como:

- Riesgos financieros: Posibles problemas de liquidez, endeudamiento excesivo, falta de rentabilidad o mala gestión del capital.

- Riesgos operativos: Falta de eficiencia en los procesos, errores en la cadena de suministro, problemas de seguridad o incumplimiento de las normas ambientales.

- Riesgos legales y regulatorios: Incumplimiento de la legislación laboral, fiscal o ambiental, o posibles demandas por parte de clientes o proveedores.

- Riesgos tecnológicos: Vulnerabilidades en la seguridad informática, ataques cibernéticos o falta de actualización de los sistemas.

Ejemplo de Identificación de Riesgos

En una empresa de transporte, el auditor puede evaluar los riesgos asociados a accidentes de tráfico, daños a la carga, robo de mercancía o incumplimiento de las normas de seguridad vial. Si el auditor identifica debilidades en los protocolos de seguridad o en la formación de los conductores, puede recomendar medidas para mitigar estos riesgos.

El Auditor Busca Asegurar el Cumplimiento de las Normas

Un aspecto fundamental que interesa al auditor es asegurar el cumplimiento de las normas legales y regulatorias que aplican a la empresa. Esto incluye:

- Normas contables: El auditor verifica que la empresa aplica las normas contables vigentes en su país o región.

- Legislación fiscal: El auditor revisa la gestión de impuestos de la empresa para determinar si cumple con las obligaciones fiscales y si ha pagado los impuestos correctamente.

- Legislación laboral: El auditor verifica que la empresa cumple con las normas laborales en materia de salarios, horarios, seguridad y salud.

- Legislación ambiental: El auditor evalúa las prácticas ambientales de la empresa para asegurarse de que cumple con las normas de protección del medio ambiente.

Ejemplo de Cumplimiento de Normas

Una empresa farmacéutica debe cumplir con estrictas normas de seguridad e higiene en la fabricación de sus productos. El auditor puede revisar los protocolos de producción, los registros de control de calidad y los sistemas de gestión de residuos para verificar que la empresa cumple con las normas sanitarias y de seguridad.

El Auditor Busca Mejorar los Procesos y la Gestión

El auditor no solo busca detectar problemas y riesgos, sino que también puede contribuir a mejorar los procesos y la gestión de la empresa. A través de sus observaciones y recomendaciones, el auditor puede ayudar a la empresa a:

- Optimizar los procesos: Identificar ineficiencias y proponer mejoras en los procesos de trabajo para aumentar la productividad y reducir los costos.

- Mejorar los controles internos: Fortalecer los controles internos para prevenir errores, fraudes y otros riesgos.

- Aumentar la transparencia: Mejorar la calidad de la información financiera y operativa, y aumentar la transparencia ante los stakeholders.

- Cumplir con las mejores prácticas: Adaptar las prácticas de la empresa a las mejores prácticas del sector y a las nuevas tendencias.

Ejemplo de Mejora de Procesos

En una empresa de servicios, el auditor puede analizar el proceso de atención al cliente y detectar áreas de mejora, como la reducción de los tiempos de espera, la mejora de la comunicación con los clientes o la implementación de un sistema de gestión de quejas.

El Auditor Busca Fortalecer la Confianza y la Reputación

El auditor busca fortalecer la confianza y la reputación de la empresa. Una auditoría independiente y objetiva puede brindar a los stakeholders, como los inversores, los clientes, los proveedores y los empleados, la seguridad de que la empresa es transparente, confiable y cumple con las normas. Esto puede contribuir a:

- Aumentar la confianza de los inversores: Los inversores pueden estar más dispuestos a invertir en una empresa que ha sido auditada y que tiene una buena reputación financiera.

- Mejorar la imagen de la empresa: Una auditoría puede ayudar a la empresa a mejorar su imagen pública y a fortalecer su reputación.

- Facilitar el acceso al crédito: Los bancos y otras instituciones financieras pueden estar más dispuestos a otorgar crédito a una empresa que ha sido auditada y que tiene una buena salud financiera.

Consultas Habituales

¿Qué tipos de auditorías existen?

Existen diversos tipos de auditorías, entre las más comunes se encuentran:

- Auditoría financiera: Evalúa la información financiera de la empresa para determinar si es confiable y está libre de errores.

- Auditoría operativa: Analiza la eficiencia y la eficacia de los procesos de la empresa.

- Auditoría de cumplimiento: Verifica que la empresa cumple con las normas legales y regulatorias.

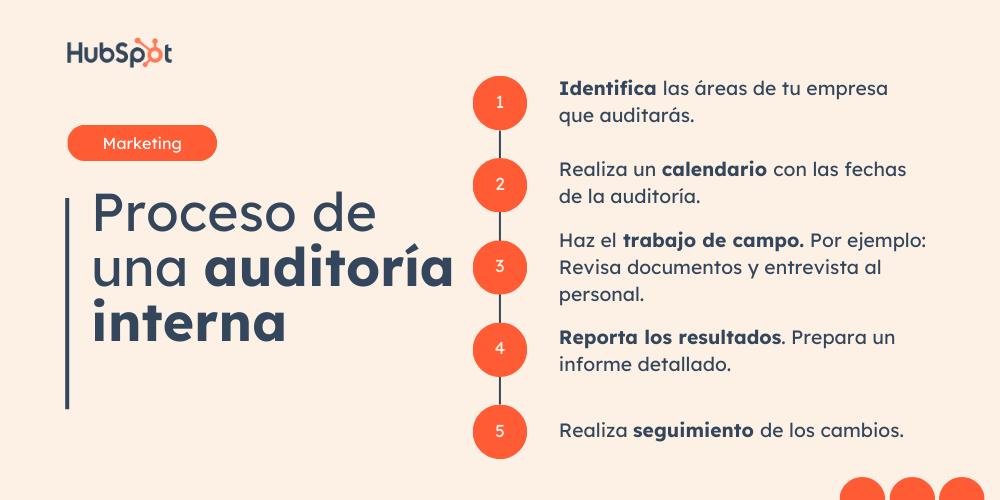

- Auditoría interna: Realizada por empleados de la empresa para evaluar los riesgos y controles internos.

- Auditoría externa: Realizada por profesionales independientes para brindar una opinión objetiva sobre la información financiera o operativa de la empresa.

¿Quién puede realizar una auditoría?

Las auditorías pueden ser realizadas por:

- Auditores internos: Empleados de la empresa que tienen la responsabilidad de evaluar los riesgos y controles internos.

- Auditores externos: Profesionales independientes que trabajan en empresas de auditoría o consultoría.

- Organismos reguladores: Entidades gubernamentales que supervisan el cumplimiento de las normas legales y regulatorias.

¿Qué documentos se revisan en una auditoría?

Los documentos que se revisan en una auditoría varían según el tipo de auditoría, pero pueden incluir:

- Estados financieros

- Registros contables

- Facturas

- Contratos

- Políticas y procedimientos internos

- Informes de gestión

- Documentos legales

¿Qué pasa si se detectan irregularidades en una auditoría?

Si se detectan irregularidades en una auditoría, el auditor debe informarlas a la dirección de la empresa y tomar las medidas necesarias para corregirlas. En algunos casos, las irregularidades pueden ser graves y pueden dar lugar a acciones legales o a sanciones por parte de los organismos reguladores.

¿Cómo puedo prepararme para una auditoría?

Para prepararse para una auditoría, la empresa debe:

- Mantener una buena documentación y un sistema de control interno efectivo.

- Cumplir con las normas legales y regulatorias.

- Tener un plan de respuesta a las auditorías.

- Designar un punto de contacto para la auditoría.

El auditor está interesado en conocer una empresa para evaluar su salud financiera, identificar riesgos y debilidades, asegurar el cumplimiento de las normas, mejorar los procesos y la gestión, y fortalecer la confianza y la reputación. Una auditoría independiente y objetiva es una herramienta fundamental para garantizar la transparencia, la integridad y el buen gobierno de las empresas.

Artículos Relacionados