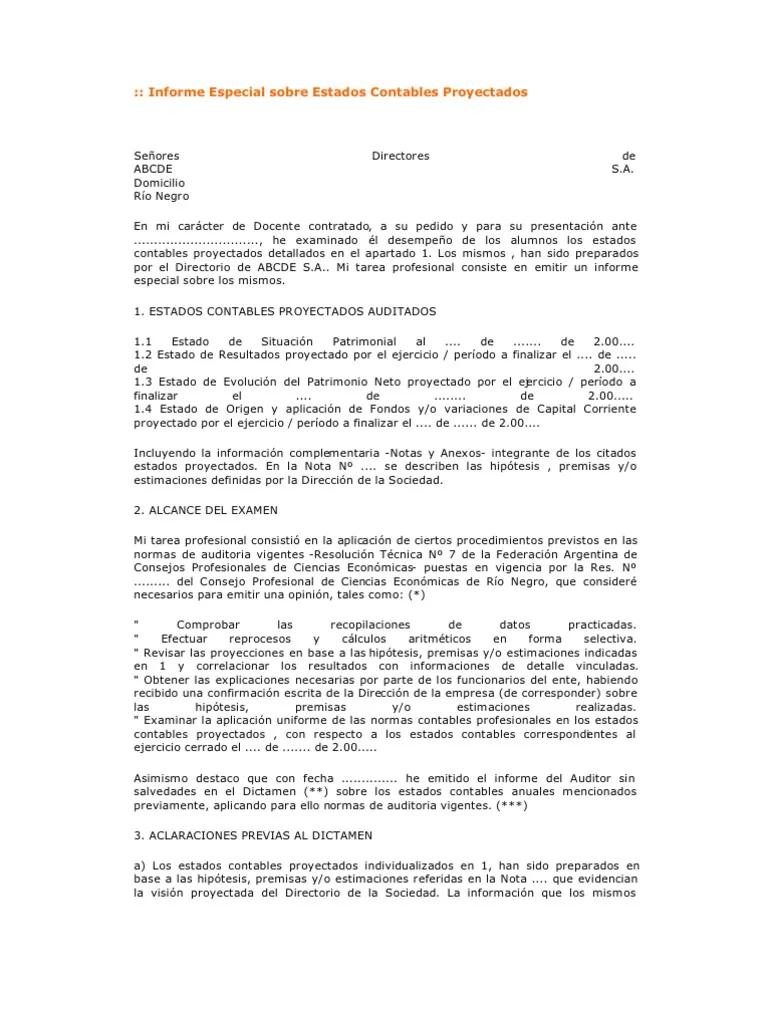

En el ámbito empresarial, la presentación de estados financieros es un requisito fundamental para la transparencia y la toma de decisiones informadas. Estos documentos reflejan la situación financiera de una empresa en un momento dado, permitiendo a inversores, acreedores, reguladores y otros stakeholders evaluar su desempeño y viabilidad. Sin embargo, en ocasiones, las empresas necesitan ir más allá de los estados financieros históricos y proyectar su situación financiera a futuro. Es aquí donde entran en juego los estados contables proyectados, y la importancia del dictamen del auditor sobre estos.

- ¿Qué son los Estados Contables Proyectados?

- El Dictamen del Auditor sobre Estados Contables Proyectados: Un Elemento Crucial

- Contenido del Dictamen del Auditor sobre Estados Contables Proyectados

- Tipos de Dictámenes sobre Estados Contables Proyectados

- Importancia de la Transparencia y la Comunicación

- Sobre el Dictamen del Auditor sobre Estados Contables Proyectados

- ¿Es obligatorio que los estados contables proyectados sean dictaminados?

- ¿Qué tipo de empresas necesitan un dictamen sobre estados contables proyectados?

- ¿Quién puede realizar el dictamen sobre estados contables proyectados?

- ¿Cuánto cuesta un dictamen sobre estados contables proyectados?

- ¿Cuáles son los beneficios de obtener un dictamen sobre estados contables proyectados?

¿Qué son los Estados Contables Proyectados?

Los estados contables proyectados son una representación de la situación financiera de una empresa en un punto futuro, basados en supuestos y proyecciones. Estos estados no se basan en datos históricos, sino en expectativas y planes futuros. Se utilizan para diversos propósitos, como:

- Planificación estratégica: Evaluar la viabilidad de planes de negocio, inversiones o adquisiciones.

- Toma de decisiones financieras: Determinar la necesidad de financiamiento, la capacidad de pago de deudas o la rentabilidad de proyectos.

- Negociación con terceros: Presentar a inversores, bancos o proveedores una visión de la situación financiera futura de la empresa.

Los estados contables proyectados pueden incluir:

- Balance general proyectado: Muestra los activos, pasivos y patrimonio neto proyectados de la empresa.

- Estado de resultados proyectado: Presenta los ingresos, costos y gastos proyectados, mostrando la rentabilidad esperada.

- Estado de flujo de efectivo proyectado: Detalla las entradas y salidas de efectivo proyectadas, mostrando la capacidad de la empresa para generar efectivo.

El Dictamen del Auditor sobre Estados Contables Proyectados: Un Elemento Crucial

El dictamen del auditor sobre los estados contables proyectados es un documento que expresa la opinión profesional del auditor sobre la razonabilidad de las proyecciones y la calidad de los supuestos utilizados. Es un elemento crucial para:

- Aumentar la confianza en las proyecciones: El dictamen del auditor aporta credibilidad a los estados contables proyectados, ya que es emitido por un profesional independiente y cualificado.

- Reducir el riesgo para los stakeholders: Los stakeholders pueden confiar en que las proyecciones se basan en supuestos razonables y que se han realizado las debidas diligencias para su elaboración.

- Facilitar la toma de decisiones: El dictamen del auditor proporciona una base sólida para que los stakeholders tomen decisiones informadas sobre la empresa.

Diferencias entre Certificación y Dictamen

Es importante destacar la diferencia entre la certificación y el dictamen de los estados financieros. La certificación, según la Ley 222 de 1995, es una declaración de responsabilidad por parte del representante legal y el contador público de la empresa, donde se afirma que los estados financieros se han verificado y que la información se ha tomado fielmente de los libros.

El dictamen, por otro lado, es una opinión profesional del auditor independiente sobre la razonabilidad de los estados financieros, basada en una revisión exhaustiva y un análisis de la información. El dictamen no se limita a verificar la información, sino que también evalúa la calidad de los métodos contables, la aplicación de las normas contables y la razonabilidad de los supuestos utilizados.

Contenido del Dictamen del Auditor sobre Estados Contables Proyectados

El dictamen del auditor sobre estados contables proyectados debe incluir:

- Identificación de la empresa: Nombre, domicilio y tipo de empresa auditada.

- Identificación del auditor: Nombre, domicilio y número de tarjeta profesional del auditor.

- Fecha del dictamen: Fecha en la que el auditor emite su opinión.

- Alcance del dictamen: Descripción de los estados contables proyectados que se están auditando.

- Marco de referencia: Normas de auditoría y contables aplicables a la elaboración de los estados contables proyectados.

- Supuestos utilizados: Descripción detallada de los supuestos clave utilizados para elaborar las proyecciones.

- Análisis de los supuestos: Evaluación de la razonabilidad de los supuestos utilizados, considerando factores internos y externos.

- Opinión del auditor: Expresión clara y concisa de la opinión del auditor sobre la razonabilidad de las proyecciones, considerando la calidad de los supuestos y la aplicación de las normas contables.

- Salvedades o modificaciones: Si el auditor identifica alguna limitación en el alcance de la auditoría o alguna desviación significativa de las normas contables, deberá incluir una salvedad o modificación en el dictamen.

- Conclusión: Resumen de las principales conclusiones del dictamen.

Tipos de Dictámenes sobre Estados Contables Proyectados

El dictamen del auditor sobre estados contables proyectados puede ser de tres tipos:

Dictamen Limpio o Sin Salvedades

Este dictamen indica que el auditor ha encontrado que las proyecciones se basan en supuestos razonables y que se han aplicado las normas contables de forma adecuada. El auditor considera que las proyecciones representan razonablemente la situación financiera de la empresa en el futuro.

Dictamen Modificado con Salvedades

Este dictamen indica que el auditor ha encontrado algunas limitaciones en el alcance de la auditoría o algunas desviaciones de las normas contables que no son de carácter significativo. El auditor considera que las proyecciones representan razonablemente la situación financiera de la empresa, con la excepción de las áreas donde se han identificado las salvedades.

Dictamen Adverso o Desfavorable

Este dictamen indica que el auditor ha encontrado limitaciones significativas en el alcance de la auditoría o desviaciones significativas de las normas contables que afectan la razonabilidad de las proyecciones. El auditor considera que las proyecciones no representan razonablemente la situación financiera de la empresa en el futuro.

Abstención de Opinión

El auditor puede abstenerse de emitir una opinión si no puede obtener evidencia suficiente y adecuada para formar una opinión sobre la razonabilidad de las proyecciones. Esto puede ocurrir, por ejemplo, si la empresa no proporciona información suficiente o si los supuestos utilizados son demasiado especulativos.

Importancia de la Transparencia y la Comunicación

Es fundamental que la empresa sea transparente con el auditor y proporcione toda la información necesaria para la realización de la auditoría. La comunicación abierta y honesta entre la empresa y el auditor es esencial para garantizar la calidad del dictamen y la confianza de los stakeholders.

Sobre el Dictamen del Auditor sobre Estados Contables Proyectados

¿Es obligatorio que los estados contables proyectados sean dictaminados?

No existe una obligación legal general para que los estados contables proyectados sean dictaminados. Sin embargo, en algunos casos, los stakeholders pueden exigir un dictamen del auditor para tener mayor seguridad en las proyecciones.

¿Qué tipo de empresas necesitan un dictamen sobre estados contables proyectados?

Las empresas que buscan financiamiento, que están negociando con inversores o que están participando en procesos de licitación suelen necesitar un dictamen del auditor sobre sus estados contables proyectados.

¿Quién puede realizar el dictamen sobre estados contables proyectados?

El dictamen sobre estados contables proyectados puede ser realizado por un auditor independiente, que es un profesional cualificado y certificado para realizar este tipo de trabajo. El auditor debe ser independiente de la empresa y no tener ningún interés personal en el resultado de la auditoría.

¿Cuánto cuesta un dictamen sobre estados contables proyectados?

El costo de un dictamen sobre estados contables proyectados varía según el tamaño y la complejidad de la empresa, el alcance de la auditoría y la experiencia del auditor. Es recomendable solicitar presupuestos de varios auditores para comparar precios y servicios.

¿Cuáles son los beneficios de obtener un dictamen sobre estados contables proyectados?

Los beneficios de obtener un dictamen sobre estados contables proyectados incluyen:

- Aumento de la confianza en las proyecciones: El dictamen del auditor aporta credibilidad a los estados contables proyectados, ya que es emitido por un profesional independiente y cualificado.

- Reducción del riesgo para los stakeholders: Los stakeholders pueden confiar en que las proyecciones se basan en supuestos razonables y que se han realizado las debidas diligencias para su elaboración.

- Facilitación de la toma de decisiones: El dictamen del auditor proporciona una base sólida para que los stakeholders tomen decisiones informadas sobre la empresa.

El dictamen del auditor sobre estados contables proyectados es un elemento crucial para la transparencia y la confianza en las proyecciones financieras. Es una herramienta fundamental para las empresas que buscan financiamiento, que están negociando con inversores o que están participando en procesos de licitación. La obtención de un dictamen del auditor puede aumentar la confianza en las proyecciones, reducir el riesgo para los stakeholders y facilitar la toma de decisiones informadas.

Artículos Relacionados