En el entorno de las finanzas, la confianza es fundamental. Cuando se trata de información financiera, los inversores, acreedores y otras partes interesadas necesitan estar seguros de que los estados financieros reflejan la realidad de la situación financiera de una empresa. Aquí es donde entra en juego la figura del auditor. Los auditores son profesionales independientes que examinan los estados financieros de una empresa para evaluar su exactitud y confiabilidad. Su trabajo culmina en la emisión de una opinión del auditor, que es una declaración formal sobre la calidad de la información financiera auditada.

¿Qué es una Opinión del Auditor?

La opinión del auditor es un juicio profesional emitido por un auditor independiente sobre la presentación razonable de los estados financieros de una empresa de acuerdo con un marco de contabilidad establecido. En otras palabras, el auditor, después de realizar una revisión exhaustiva, declara si los estados financieros reflejan con precisión la realidad financiera de la empresa.

La opinión del auditor es un elemento crucial en la presentación de informes financieros, ya que proporciona a las partes interesadas una garantía independiente sobre la calidad de la información financiera. Esta opinión sirve como un sello de aprobación, brindando confianza a los inversores, acreedores y otras partes interesadas en la integridad de los estados financieros.

Tipos de Opiniones del Auditor

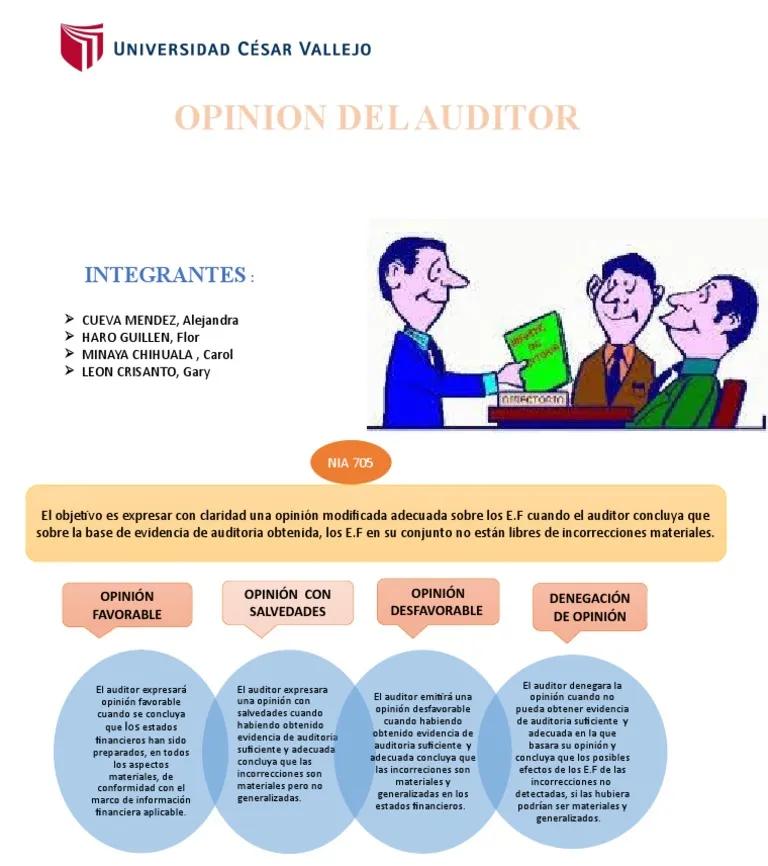

Las opiniones del auditor no son todas iguales. Existen diferentes tipos de opiniones, cada una con su propio significado y implicaciones. Los tipos más comunes de opiniones del auditor son:

Opinión Sin Salvedades

Esta es la opinión más favorable que un auditor puede emitir. Una opinión sin salvedades significa que el auditor ha encontrado que los estados financieros están presentados de manera justa, de acuerdo con los principios de contabilidad generalmente aceptados (PCGA) o con otro marco de contabilidad aplicable. Esto significa que no se han encontrado errores materiales o inconsistencias significativas en los estados financieros.

Opinión Calificada

Una opinión calificada indica que el auditor ha encontrado un problema o una limitación específica en los estados financieros que afecta su exactitud o confiabilidad. Este problema, aunque no es lo suficientemente grave como para afectar la presentación razonable de los estados financieros en su conjunto, es lo suficientemente significativo como para requerir una calificación en la opinión del auditor.

La opinión calificada generalmente incluye una frase como excepto por o salvo por para indicar la naturaleza del problema. Por ejemplo, la opinión podría indicar que los estados financieros están presentados de manera justa, excepto por el tratamiento contable de un activo en particular.

Opinión Adversa

Una opinión adversa es la opinión más negativa que un auditor puede emitir. Esta opinión indica que el auditor ha encontrado errores materiales o inconsistencias significativas en los estados financieros que afectan su presentación razonable. Es decir, el auditor considera que los estados financieros no reflejan la realidad financiera de la empresa.

En otras palabras, una opinión adversa significa que los estados financieros no son confiables y no pueden ser utilizados para tomar decisiones financieras.

Opinión Denegada

Una opinión denegada ocurre cuando el auditor no puede formar una opinión sobre la presentación razonable de los estados financieros. Esto puede ocurrir debido a limitaciones en el alcance de la auditoría, como la falta de acceso a información relevante o la existencia de incertidumbres significativas que no pueden ser resueltas.

En otras palabras, el auditor no puede garantizar la exactitud de los estados financieros debido a la falta de información o evidencia suficiente.

¿Qué Significa una Opinión Calificada para una Empresa?

Una opinión calificada puede ser una señal de alerta para una empresa. Aunque no es tan grave como una opinión adversa, indica que existen problemas específicos que necesitan ser abordados.

Algunos de los problemas que pueden llevar a una opinión calificada incluyen:

- Errores contables: Errores en la aplicación de los principios contables pueden llevar a una opinión calificada.

- Falta de información: Si la empresa no proporciona al auditor toda la información relevante, el auditor podría verse obligado a emitir una opinión calificada.

- Cuestiones de control interno: Debilidades en los controles internos pueden aumentar el riesgo de errores contables y podrían llevar a una opinión calificada.

- Incertidumbres significativas: Si existen incertidumbres significativas sobre la situación financiera de la empresa, como litigios pendientes o contratos en disputa, el auditor podría emitir una opinión calificada.

Es importante destacar que una opinión calificada no significa que la empresa esté en problemas financieros. Sin embargo, sí indica que hay problemas específicos que necesitan ser abordados.

¿Qué Debería Hacer una Empresa con una Opinión Calificada?

Si una empresa recibe una opinión calificada, es importante que tome medidas para abordar los problemas identificados por el auditor. Esto puede incluir:

- Corregir los errores contables: Si se han encontrado errores contables, la empresa debe corregirlos y actualizar sus estados financieros.

- Proporcionar la información faltante: Si el auditor necesita más información, la empresa debe proporcionarla lo antes posible.

- Mejorar los controles internos: Si se han identificado debilidades en los controles internos, la empresa debe tomar medidas para mejorarlos.

- Abordar las incertidumbres significativas: Si existen incertidumbres significativas, la empresa debe tomar medidas para abordarlas, como llegar a un acuerdo en los litigios pendientes o asegurar los contratos en disputa.

Al tomar estas medidas, la empresa puede aumentar la confianza en sus estados financieros y mejorar su reputación financiera.

Implicaciones de una Opinión Calificada para los Inversores

Para los inversores, una opinión calificada puede ser una señal de alerta. Aunque no significa que la empresa esté en problemas financieros, indica que existen problemas específicos que necesitan ser abordados.

Los inversores deben analizar cuidadosamente la opinión calificada y comprender la naturaleza del problema identificado por el auditor. Es importante saber si el problema es un problema aislado o si es un síntoma de problemas más profundos.

Si los inversores no están seguros de cómo interpretar la opinión calificada, pueden consultar con un asesor financiero para obtener más información.

Consultas Habituales

¿Qué es una opinión sin salvedades?

Una opinión sin salvedades es la opinión más favorable que un auditor puede emitir. Significa que el auditor ha encontrado que los estados financieros están presentados de manera justa, de acuerdo con los principios de contabilidad generalmente aceptados (PCGA) o con otro marco de contabilidad aplicable.

¿Qué es una opinión calificada?

Una opinión calificada indica que el auditor ha encontrado un problema o una limitación específica en los estados financieros que afecta su exactitud o confiabilidad. Este problema, aunque no es lo suficientemente grave como para afectar la presentación razonable de los estados financieros en su conjunto, es lo suficientemente significativo como para requerir una calificación en la opinión del auditor.

¿Qué es una opinión adversa?

Una opinión adversa es la opinión más negativa que un auditor puede emitir. Esta opinión indica que el auditor ha encontrado errores materiales o inconsistencias significativas en los estados financieros que afectan su presentación razonable.

¿Qué es una opinión denegada?

Una opinión denegada ocurre cuando el auditor no puede formar una opinión sobre la presentación razonable de los estados financieros. Esto puede ocurrir debido a limitaciones en el alcance de la auditoría, como la falta de acceso a información relevante o la existencia de incertidumbres significativas que no pueden ser resueltas.

¿Qué significa una opinión calificada para los inversores?

Para los inversores, una opinión calificada puede ser una señal de alerta. Aunque no significa que la empresa esté en problemas financieros, indica que existen problemas específicos que necesitan ser abordados.

¿Qué debería hacer una empresa con una opinión calificada?

Si una empresa recibe una opinión calificada, es importante que tome medidas para abordar los problemas identificados por el auditor. Esto puede incluir corregir los errores contables, proporcionar la información faltante, mejorar los controles internos y abordar las incertidumbres significativas.

La opinión del auditor es un elemento crucial en la presentación de informes financieros, ya que proporciona a las partes interesadas una garantía independiente sobre la calidad de la información financiera. Es importante comprender los diferentes tipos de opiniones del auditor y sus implicaciones.

Una opinión calificada puede ser una señal de alerta, pero no significa que la empresa esté en problemas financieros. Es importante analizar cuidadosamente la opinión calificada y comprender la naturaleza del problema identificado por el auditor.

Si una empresa recibe una opinión calificada, es importante que tome medidas para abordar los problemas identificados por el auditor. Esto puede aumentar la confianza en sus estados financieros y mejorar su reputación financiera.

Artículos Relacionados