La fiscalización, un proceso fundamental para garantizar la transparencia y el buen uso de los recursos públicos, tiene una historia rica y compleja. Este artículo explorará los orígenes de la fiscalización en México, desde sus primeras manifestaciones hasta la creación de la Auditoría Superior de la Federación (ASF). Descubriremos cómo la evolución de la sociedad y la necesidad de rendición de cuentas han dado forma a este proceso crucial para el buen funcionamiento del Estado.

- Las Raíces de la Fiscalización en México: Un Viaje Histórico

- El Proceso de Fiscalización: Un Esquema Detallado

- Planeación de la Fiscalización: Definir el Objetivo y el Alcance

- Recopilación de Información: La Base de la Fiscalización

- Análisis de la Información: Identificar Irregularidades y Desviaciones

- Emisión de Informes y Recomendaciones: Comunicar los Resultados

- Seguimiento y Control: Asegurar la Corrección de las Irregularidades

- La Importancia de la Fiscalización: Un Pilar Fundamental para la Democracia

- Sobre la Fiscalización

- La Fiscalización, un Proceso Vital para la Buena Gobernanza

Las Raíces de la Fiscalización en México: Un Viaje Histórico

Para comprender el nacimiento de la fiscalización en México, debemos remontarnos a los primeros años de la independencia. En 1824, la Constitución Mexicana estableció la facultad exclusiva del Congreso General para fijar los gastos del país, determinar su inversión y fiscalizar las cuentas del gobierno. Este hito marcó el inicio formal de la fiscalización en México, aunque en sus inicios era un proceso rudimentario y con limitada capacidad de acción.

A lo largo del siglo XIX, la fiscalización se fue desarrollando gradualmente. En 1896, se promulgó la Ley Orgánica de la Contaduría Mayor de Hacienda, que otorgó un marco legal más sólido a la fiscalización. Sin embargo, fue la Constitución de 1917 la que le dio un impulso definitivo al otorgar al Poder Legislativo la facultad de crear la Ley de la Contaduría Mayor de Hacienda, ampliando sus funciones y consolidando su papel como órgano de control.

En la década de 1970, la sociedad mexicana demandaba una mayor transparencia y un control más estricto sobre el manejo de los fondos públicos. En respuesta a esta demanda, en 1978 se elaboró una nueva Ley Orgánica de la Contaduría Mayor de Hacienda, definiéndola como el Órgano de Control y Fiscalización, dependiente de la Cámara de Diputados, encargada de revisar las cuentas públicas. Este cambio representó un avance significativo en la fiscalización, dotándola de mayor autonomía y capacidad para ejercer su función de vigilancia.

La Transformación hacia la Auditoría Superior de la Federación: Un Nuevo Capítulo

A finales del siglo XX, la necesidad de una fiscalización más moderna, independiente y transparente se hizo aún más evidente. En 1995, se presentó una iniciativa de reforma constitucional que buscaba crear un nuevo órgano fiscalizador, la Auditoría Superior de la Federación (ASF), en sustitución de la Contaduría Mayor de Hacienda. Esta iniciativa tenía como objetivo:

- Modernizar la función pública.

- Promover la transparencia y la rendición de cuentas.

- Establecer un órgano de auditoría superior independiente del Ejecutivo, con autonomía técnica e imparcialidad.

- Fortalecer la confianza de la ciudadanía en el manejo de los recursos públicos.

Las reformas constitucionales aprobadas en 1999 dieron origen a la ASF, y en diciembre de 2000, la Cámara de Diputados aprobó la Ley de Fiscalización Superior de la Federación. Este hito marcó un punto de inflexión en la historia de la fiscalización en México, consolidando la ASF como el órgano supremo de control y auditoría de las cuentas públicas.

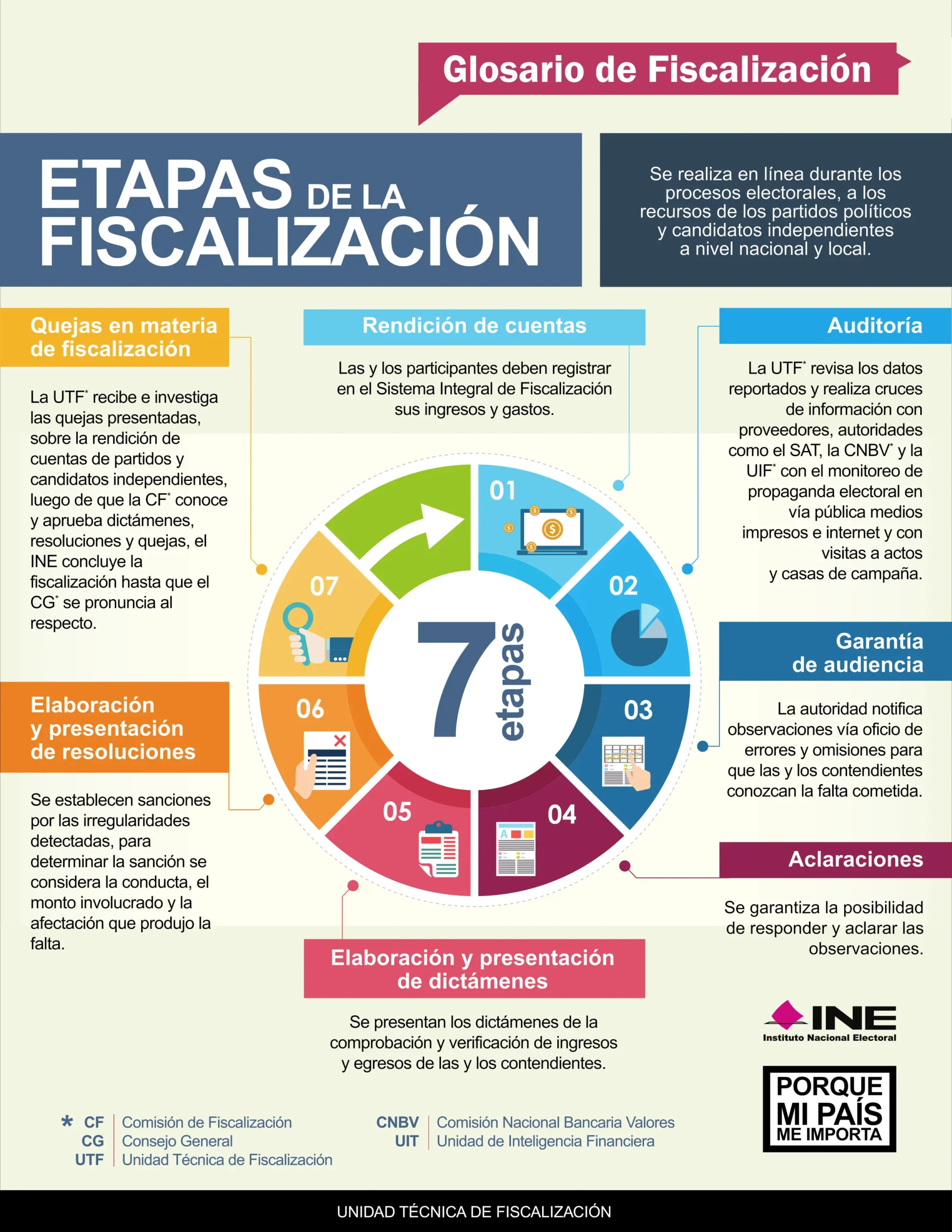

El Proceso de Fiscalización: Un Esquema Detallado

El proceso de fiscalización es un conjunto de acciones que buscan verificar la legalidad, la eficiencia y la eficacia del manejo de los recursos públicos. Este proceso se lleva a cabo en diferentes etapas, que se describen a continuación:

Planeación de la Fiscalización: Definir el Objetivo y el Alcance

La planeación de la fiscalización es el primer paso crucial. En esta etapa, se define el objetivo de la fiscalización, el alcance de la misma, los recursos que se necesitarán y las fechas límite para su realización. La planeación se basa en un análisis de riesgos, que identifica las áreas de mayor probabilidad de irregularidades o incumplimientos.

Recopilación de Información: La Base de la Fiscalización

Una vez que se ha planificado la fiscalización, se procede a la recopilación de información. Esta etapa implica la obtención de documentos, registros, informes y cualquier otro tipo de evidencia que permita verificar la gestión de los recursos públicos. La información se recopila de diferentes fuentes, como:

- Entidades fiscalizadas

- Registros públicos

- Testimonios de funcionarios y empleados

- Informes de auditorías previas

Análisis de la Información: Identificar Irregularidades y Desviaciones

La información recopilada se analiza de forma exhaustiva para identificar posibles irregularidades, incumplimientos de la ley, ineficiencias en el manejo de los recursos o desviaciones del presupuesto. Se utilizan técnicas de análisis financiero, contabilidad y estadística para determinar la veracidad y la consistencia de la información.

Emisión de Informes y Recomendaciones: Comunicar los Resultados

Una vez que se ha analizado la información, se emiten informes de fiscalización que detallan los resultados de la revisión. Estos informes incluyen:

- Descripción de las irregularidades o incumplimientos encontrados.

- Evaluación de la responsabilidad de los funcionarios o entidades involucradas.

- Recomendaciones para corregir las deficiencias o irregularidades detectadas.

Seguimiento y Control: Asegurar la Corrección de las Irregularidades

La fiscalización no termina con la emisión de los informes. Es fundamental realizar un seguimiento de las recomendaciones y asegurar que las entidades fiscalizadas implementen las medidas necesarias para corregir las irregularidades o deficiencias detectadas. Se establecen mecanismos de control y seguimiento para verificar la efectividad de las medidas correctivas.

La Importancia de la Fiscalización: Un Pilar Fundamental para la Democracia

La fiscalización es un proceso crucial para el buen funcionamiento del Estado y la democracia. Su importancia radica en:

- Garantizar la transparencia y la rendición de cuentas: La fiscalización permite a la sociedad conocer cómo se utilizan los recursos públicos, promoviendo la transparencia y la rendición de cuentas por parte de los funcionarios y las entidades públicas.

- Prevenir la corrupción y el mal uso de los recursos: La fiscalización actúa como un mecanismo de control que disuade la corrupción y el mal uso de los recursos públicos. La posibilidad de ser auditados y de enfrentar sanciones por irregularidades desincentiva prácticas corruptas.

- Mejorar la eficiencia y la eficacia del gasto público: La fiscalización identifica las ineficiencias y las deficiencias en el manejo de los recursos públicos, permitiendo a las entidades públicas optimizar sus procesos y mejorar la eficiencia y la eficacia del gasto.

- Fortalecer la confianza de la ciudadanía: Una fiscalización eficiente y transparente genera confianza en la ciudadanía en el manejo de los recursos públicos, lo que contribuye a una mayor estabilidad política y social.

Sobre la Fiscalización

¿Quién puede realizar una fiscalización?

En México, la Auditoría Superior de la Federación (ASF) es el órgano principal encargado de la fiscalización de las cuentas públicas. Sin embargo, otras instituciones también pueden realizar fiscalizaciones, como la Secretaría de la Función Pública (SFP), la Auditoría Superior del Estado (ASE) y los órganos de control interno de las entidades públicas.

¿Cuáles son los tipos de fiscalización?

Existen diferentes tipos de fiscalización, entre los que se encuentran:

- Fiscalización financiera: Se enfoca en la revisión de los estados financieros de las entidades públicas, verificando la legalidad y la correcta aplicación de los recursos.

- Fiscalización de desempeño: Evalúa la eficiencia y la eficacia de las acciones y programas públicos, analizando la relación entre los recursos utilizados y los resultados obtenidos.

- Fiscalización de cumplimiento: Se centra en verificar el cumplimiento de las leyes, reglamentos y normas que rigen el manejo de los recursos públicos.

¿Qué pasa si se detectan irregularidades en una fiscalización?

Si se detectan irregularidades en una fiscalización, se pueden tomar diferentes medidas, que van desde la recomendación de acciones correctivas hasta la presentación de denuncias penales. Las sanciones pueden variar dependiendo de la gravedad de la irregularidad y la responsabilidad del funcionario o entidad involucrada.

¿Cómo puedo acceder a la información de las fiscalizaciones?

La información de las fiscalizaciones es pública y se puede acceder a ella a través de los sitios web de la ASF, la SFP y las ASE. También se pueden solicitar informes específicos a las instituciones responsables de la fiscalización.

La Fiscalización, un Proceso Vital para la Buena Gobernanza

La fiscalización es un proceso fundamental para la buena gobernanza, la transparencia y la rendición de cuentas. Su origen se remonta a los primeros años de la independencia de México, y ha evolucionado a lo largo del tiempo para adaptarse a las necesidades de la sociedad y las exigencias de un Estado de derecho. La Auditoría Superior de la Federación juega un papel crucial en la fiscalización de las cuentas públicas, asegurando la transparencia, la eficiencia y la eficacia del manejo de los recursos públicos.

La fiscalización es un proceso complejo que requiere de la participación activa de la sociedad civil, los medios de comunicación, los órganos de control y las entidades públicas. Solo a través de la colaboración entre todos los actores involucrados se puede garantizar una fiscalización efectiva, que contribuya a la construcción de un México más transparente, eficiente y democrático.

Artículos Relacionados