En el ámbito de la auditoría, las confirmaciones externas son una herramienta fundamental para obtener evidencia confiable y relevante sobre los saldos y transacciones de una empresa. Estas confirmaciones consisten en solicitar información escrita a terceros independientes sobre la empresa auditada, con el objetivo de corroborar la información financiera y asegurar la integridad de los estados financieros.

- ¿Qué son las confirmaciones externas en auditoría?

- Importancia de las confirmaciones externas en auditoría

- ¿Cómo determinar la fiabilidad de las confirmaciones externas?

- Procedimientos para realizar las confirmaciones externas

- ¿Cómo diseñar la estructura de las confirmaciones?

- ¿Cómo controlar los procedimientos de confirmaciones externas?

- Tipos de confirmaciones externas

- Ejemplos de confirmaciones externas

- Recomendaciones para el uso de confirmaciones externas

-

- ¿Cuáles son los beneficios de usar confirmaciones externas?

- ¿Qué tipo de confirmaciones se utilizan con mayor frecuencia?

- ¿Cuándo se deben utilizar las confirmaciones externas?

- ¿Qué hacer si no se recibe una respuesta a una confirmación?

- ¿Cómo se pueden mejorar los procedimientos de confirmación externa?

¿Qué son las confirmaciones externas en auditoría?

Las confirmaciones externas son una técnica de auditoría que implica obtener una comunicación escrita de un tercero independiente de la empresa examinada. Este tercero debe estar en posición de conocer la naturaleza y las condiciones del hecho económico que se está auditando y proporcionar información válida sobre el mismo. La técnica de confirmación se aplica únicamente a personas o entidades externas a la empresa auditada. Algunos ejemplos comunes incluyen:

- Circularizaciones de saldos : Confirmación de saldos de cuentas por cobrar, inventarios en consignación, acreedores, etc.

- Confirmación de transacciones : Confirmación de pagos, compras, ventas, etc.

- Confirmación de contratos : Confirmación de los términos y condiciones de los contratos con terceros.

El objetivo principal de las confirmaciones externas es obtener evidencia de auditoría que sea relevante y confiable, de acuerdo con las Normas Internacionales de Auditoría (NIA). Esta evidencia debe ser suficiente y apropiada para permitir al auditor formar una opinión sobre la razonabilidad de los estados financieros.

Importancia de las confirmaciones externas en auditoría

Las confirmaciones externas son una herramienta esencial en la auditoría por varias razones:

- Evidencia independiente : Proporcionan evidencia independiente de la empresa auditada, lo que aumenta la confiabilidad de la información financiera.

- Verificación directa : Permiten verificar directamente la información financiera con los terceros involucrados, lo que reduce el riesgo de errores o fraudes.

- Cumplimiento de las NIA : Son un requisito clave de las NIA para determinadas cuentas y transacciones.

- Mejora la calidad de la auditoría : Aumentan la calidad de la auditoría al proporcionar evidencia sólida y confiable.

¿Cómo determinar la fiabilidad de las confirmaciones externas?

Para determinar la fiabilidad de las confirmaciones externas, el auditor debe considerar los siguientes aspectos:

- Independencia del tercero : El tercero debe ser independiente de la empresa auditada para que la información proporcionada sea objetiva e imparcial.

- Conocimiento del tercero : El tercero debe tener conocimiento de la información que se está confirmando y estar en posición de proporcionar información precisa.

- Respuesta del tercero : Es importante obtener una respuesta del tercero a la solicitud de confirmación. Si no se recibe una respuesta, el auditor debe investigar las razones y considerar la posibilidad de realizar procedimientos de auditoría alternativos.

- Comparación de la información : El auditor debe comparar la información proporcionada por el tercero con la información de la empresa auditada para verificar la consistencia.

Procedimientos para realizar las confirmaciones externas

Los auditores deben seguir una serie de procedimientos para realizar las confirmaciones externas de forma eficiente y efectiva:

Determinar la información a confirmar

El auditor debe identificar claramente la información que se va a confirmar. Esto puede incluir saldos de cuentas, transacciones, términos de contratos, condiciones de facturación y pagos, entre otros.

Definir los terceros a los que se les enviarán las confirmaciones

El auditor debe identificar a los terceros adecuados para recibir las confirmaciones. Se debe considerar la capacidad del tercero para proporcionar información precisa y confiable, así como la naturaleza de la relación entre el tercero y la empresa auditada.

Diseñar los modelos de confirmación externa

El auditor debe diseñar los modelos de confirmación externa de forma clara y concisa. Los modelos deben incluir la información específica que se está confirmando, las instrucciones para el tercero y la fecha límite para la respuesta.

Comprobar las direcciones de los terceros

El auditor debe verificar la validez de las direcciones de los terceros antes de enviar las confirmaciones. Esto ayudará a garantizar que las confirmaciones se envíen a la persona o entidad correcta y que las respuestas se reciban de forma oportuna.

Enviar las solicitudes de confirmación

El auditor debe enviar las solicitudes de confirmación a los terceros seleccionados. Es importante enviar las confirmaciones con suficiente tiempo de antelación a la fecha límite para la respuesta. Si no se recibe una respuesta en el plazo establecido, el auditor debe enviar recordatorios o realizar otros procedimientos de seguimiento.

Evaluar las respuestas recibidas

El auditor debe evaluar cuidadosamente las respuestas recibidas de los terceros. Se debe verificar la consistencia de la información con la información de la empresa auditada. Si existen discrepancias, el auditor debe investigar las razones y considerar la posibilidad de realizar procedimientos de auditoría adicionales.

¿Cómo diseñar la estructura de las confirmaciones?

Al diseñar las confirmaciones externas, el auditor debe considerar los siguientes elementos:

- Identificación clara del remitente y destinatario : La confirmación debe identificar claramente al auditor o revisor fiscal que la envía y al tercero a quien se dirige.

- Información específica que se está confirmando : La confirmación debe especificar la información específica que se está solicitando, incluyendo el período de tiempo relevante, el saldo de la cuenta, el número de la factura, etc.

- Instrucciones claras para el tercero : La confirmación debe incluir instrucciones claras sobre cómo responder, incluyendo la fecha límite para la respuesta y la dirección a la que se debe enviar la respuesta.

- Formato fácil de entender : La confirmación debe estar escrita en un lenguaje claro y conciso, fácil de entender para el tercero.

- Información de contacto del auditor : La confirmación debe incluir la información de contacto del auditor para que el tercero pueda comunicarse con él en caso de tener alguna pregunta.

¿Cómo controlar los procedimientos de confirmaciones externas?

Para controlar los procedimientos de confirmaciones externas, el auditor debe:

- Establecer un proceso de seguimiento : Se debe establecer un proceso de seguimiento para garantizar que se envíen todas las confirmaciones, se reciban las respuestas a tiempo y se investiguen las respuestas que no se reciban.

- Determinar el período máximo para el envío de confirmaciones : Se debe establecer un período máximo para el envío de las confirmaciones para garantizar que se reciban las respuestas a tiempo y que la evidencia sea relevante.

- Fijar los porcentajes para certificar que la información de las confirmaciones es útil : Se deben establecer porcentajes mínimos de respuestas para garantizar que la evidencia es integral y confiable. Si se recibe un porcentaje menor de respuestas, el auditor debe considerar la posibilidad de realizar procedimientos de auditoría adicionales.

- Establecer el tiempo razonable para recibir la respuesta de los terceros : Se debe establecer un tiempo razonable para recibir la respuesta de los terceros a las confirmaciones enviadas. Si no se recibe una respuesta en el plazo establecido, el auditor debe investigar las razones y considerar la posibilidad de realizar procedimientos de auditoría adicionales.

- Definir procedimientos alternativos para los casos en los que no se obtenga el nivel de confirmaciones fijado : Se deben definir procedimientos alternativos para los casos en los que no se obtenga el nivel de confirmaciones fijado. Estos procedimientos pueden incluir la revisión de la documentación de la empresa auditada, la realización de entrevistas con el personal de la empresa o la realización de otras pruebas de auditoría.

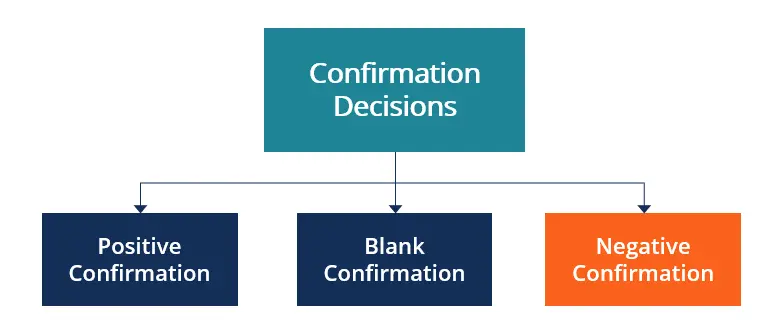

Tipos de confirmaciones externas

Existen diferentes tipos de confirmaciones externas, cada una con sus propias características y usos. Algunos de los tipos más comunes son:

Confirmaciones positivas

Las confirmaciones positivas requieren que el tercero confirme la información proporcionada por la empresa auditada. El tercero debe responder a la confirmación, ya sea confirmando la información o indicando cualquier discrepancia. Este tipo de confirmación proporciona evidencia más sólida que las confirmaciones negativas, pero también es más costoso y requiere más tiempo.

Confirmaciones negativas

Las confirmaciones negativas solicitan al tercero que responda solo si hay una discrepancia con la información proporcionada por la empresa auditada. Si el tercero no responde, se asume que la información es correcta. Este tipo de confirmación es menos costoso y requiere menos tiempo que las confirmaciones positivas, pero proporciona evidencia menos sólida.

Confirmaciones de saldos

Las confirmaciones de saldos solicitan al tercero que confirme el saldo de una cuenta específica, como cuentas por cobrar, cuentas por pagar o inventarios. Este tipo de confirmación es común en la auditoría de cuentas.

Confirmaciones de transacciones

Las confirmaciones de transacciones solicitan al tercero que confirme la ocurrencia de una transacción específica, como un pago, una compra o una venta. Este tipo de confirmación es común en la auditoría de transacciones.

Ejemplos de confirmaciones externas

Aquí hay algunos ejemplos de confirmaciones externas que se utilizan comúnmente en la auditoría:

Confirmación de cuentas por cobrar

El auditor envía una confirmación de cuentas por cobrar a los clientes de la empresa auditada para verificar el saldo de sus cuentas. La confirmación puede ser positiva o negativa, y puede solicitar al cliente que confirme el saldo, la fecha de vencimiento o los términos de pago.

Confirmación de cuentas por pagar

El auditor envía una confirmación de cuentas por pagar a los proveedores de la empresa auditada para verificar el saldo de sus cuentas. La confirmación puede ser positiva o negativa, y puede solicitar al proveedor que confirme el saldo, la fecha de vencimiento o los términos de pago.

Confirmación de inventarios en consignación

El auditor envía una confirmación de inventarios en consignación a los clientes que tienen inventarios de la empresa auditada en consignación. La confirmación puede solicitar al cliente que confirme la cantidad de inventario en consignación, el valor del inventario o la fecha de vencimiento del contrato de consignación.

Confirmación de contratos

El auditor envía una confirmación de contratos a los terceros con los que la empresa auditada tiene contratos. La confirmación puede solicitar al tercero que confirme los términos y condiciones del contrato, la fecha de inicio y fin del contrato o el valor total del contrato.

Recomendaciones para el uso de confirmaciones externas

Aquí hay algunas recomendaciones para el uso de confirmaciones externas en la auditoría:

- Planificar cuidadosamente el uso de las confirmaciones : El auditor debe planificar cuidadosamente el uso de las confirmaciones, incluyendo la selección de los terceros adecuados, la determinación de la información que se va a confirmar y el diseño de los modelos de confirmación.

- Enviar las confirmaciones a tiempo : El auditor debe enviar las confirmaciones con suficiente tiempo de antelación a la fecha límite para la respuesta.

- Evaluar cuidadosamente las respuestas recibidas : El auditor debe evaluar cuidadosamente las respuestas recibidas de los terceros y verificar la consistencia de la información con la información de la empresa auditada.

- Considerar la posibilidad de realizar procedimientos de auditoría adicionales : Si el auditor no recibe una respuesta a una confirmación o si hay discrepancias en la información, debe considerar la posibilidad de realizar procedimientos de auditoría adicionales.

¿Cuáles son los beneficios de usar confirmaciones externas?

Los beneficios de usar confirmaciones externas incluyen:

- Evidencia independiente : Proporcionan evidencia independiente de la empresa auditada, lo que aumenta la confiabilidad de la información financiera.

- Verificación directa : Permiten verificar directamente la información financiera con los terceros involucrados, lo que reduce el riesgo de errores o fraudes.

- Cumplimiento de las NIA : Son un requisito clave de las NIA para determinadas cuentas y transacciones.

- Mejora la calidad de la auditoría : Aumentan la calidad de la auditoría al proporcionar evidencia sólida y confiable.

¿Qué tipo de confirmaciones se utilizan con mayor frecuencia?

Las confirmaciones positivas se utilizan con mayor frecuencia porque proporcionan evidencia más sólida que las confirmaciones negativas. Sin embargo, las confirmaciones negativas pueden ser más eficaces en situaciones donde el riesgo de material misstatement es bajo.

¿Cuándo se deben utilizar las confirmaciones externas?

Las confirmaciones externas deben utilizarse cuando el auditor necesita obtener evidencia independiente sobre la información financiera de la empresa auditada. Esto puede incluir situaciones donde el auditor necesita verificar el saldo de una cuenta, la ocurrencia de una transacción o la existencia de un contrato.

¿Qué hacer si no se recibe una respuesta a una confirmación?

Si no se recibe una respuesta a una confirmación, el auditor debe investigar las razones y considerar la posibilidad de realizar procedimientos de auditoría adicionales. Estos procedimientos pueden incluir la revisión de la documentación de la empresa auditada, la realización de entrevistas con el personal de la empresa o la realización de otras pruebas de auditoría.

¿Cómo se pueden mejorar los procedimientos de confirmación externa?

Los procedimientos de confirmación externa se pueden mejorar mediante la planificación cuidadosa, la selección de los terceros adecuados, el diseño de los modelos de confirmación y la evaluación cuidadosa de las respuestas recibidas. El auditor también debe considerar la posibilidad de utilizar tecnologías de confirmación electrónica para mejorar la eficiencia y la precisión de los procedimientos.

Las confirmaciones externas son una herramienta esencial en la auditoría para obtener evidencia confiable y relevante sobre la información financiera de la empresa auditada. Los auditores deben planificar cuidadosamente el uso de las confirmaciones, seleccionar los terceros adecuados, diseñar los modelos de confirmación y evaluar cuidadosamente las respuestas recibidas. Al seguir estos procedimientos, los auditores pueden obtener evidencia de auditoría de alta calidad que les permita formar una opinión sobre la razonabilidad de los estados financieros.

Artículos Relacionados