En el ámbito contable, la detección y análisis de ejercicios irregulares es un desafío fundamental para los auditores. La Resolución Técnica (RT) 37 del Consejo Profesional de Ciencias Económicas de la Ciudad Autónoma de Buenos Aires (CPCEcaba) establece las pautas para la realización de auditorías en casos donde se sospecha de irregularidades contables. Este artículo te guiará a través de los aspectos clave de la RT 37, proporcionando una comprensión profunda de los procedimientos de auditoría, la elaboración de informes y la importancia de identificar riesgos y fraudes.

- ¿Qué Regula la RT 37?

- Procedimientos de Auditoría de Ejercicios Irregulares

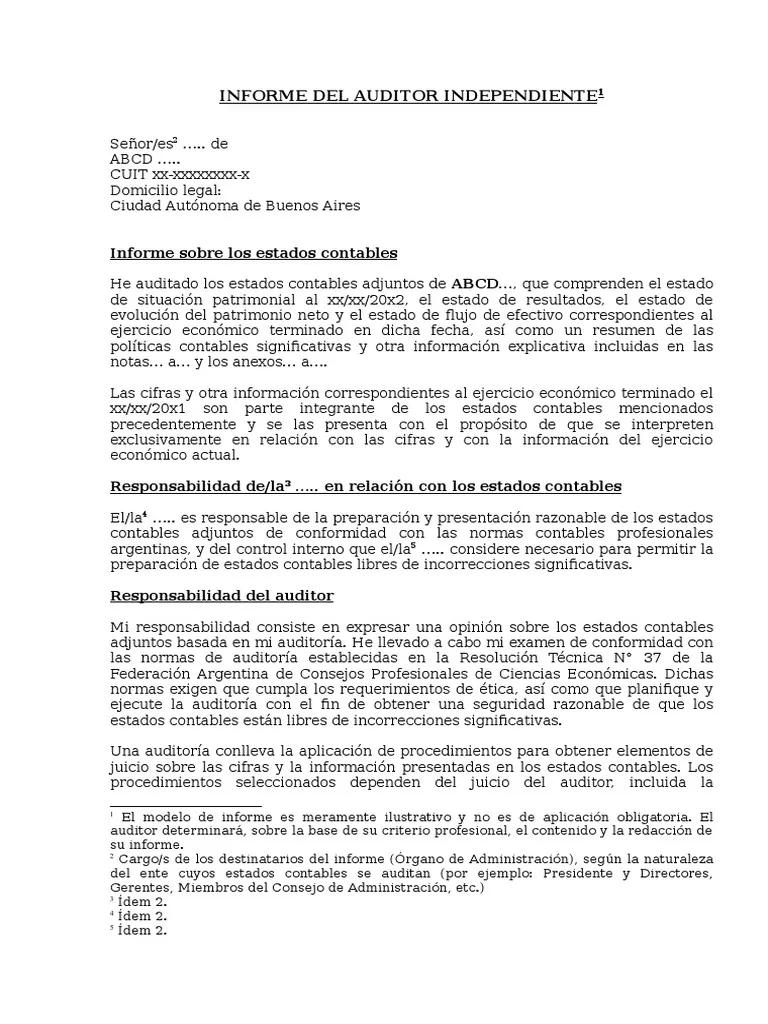

- Modelo de Informe de Auditoría de Ejercicios Irregulares

- Importancia de la Auditoría de Ejercicios Irregulares

- Riesgos y Fraudes en los Ejercicios Irregulares

- Recomendaciones para la Prevención de Ejercicios Irregulares

- Sobre Auditoría de Ejercicios Irregulares

¿Qué Regula la RT 37?

La RT 37 del CPCEcaba se centra en la auditoría de ejercicios irregulares, estableciendo un marco normativo para la actuación de los auditores en situaciones donde se detectan o se sospecha de irregularidades contables, errores materiales, fraudes o manipulaciones en los estados financieros. Esta norma busca garantizar la transparencia, la confianza y la integridad en la información financiera, protegiendo los intereses de los usuarios de los estados financieros.

Objetivos de la RT 37

La RT 37 tiene como principales objetivos:

- Establecer las responsabilidades de los auditores ante la detección de ejercicios irregulares.

- Definir los procedimientos específicos para la auditoría de ejercicios irregulares.

- Guiar la elaboración de informes detallados sobre las irregularidades encontradas.

- Promover la prevención de fraudes y errores contables.

- Fortalecer la ética profesional en el ámbito de la auditoría.

Procedimientos de Auditoría de Ejercicios Irregulares

La RT 37 establece una serie de procedimientos específicos que deben ser aplicados por los auditores durante la auditoría de ejercicios irregulares. Estos procedimientos se basan en un enfoque de riesgo, donde el auditor debe identificar y evaluar los riesgos de fraude y error material.

Pasos Clave en la Auditoría

Los pasos clave en la auditoría de ejercicios irregulares incluyen:

- Planificación de la Auditoría: El auditor debe determinar el alcance de la auditoría, los objetivos específicos y los recursos necesarios para llevarla a cabo. Se deben considerar los riesgos de fraude y error material, y establecer un plan de trabajo detallado.

- Obtención de Evidencia: El auditor debe obtener evidencia suficiente y apropiada para respaldar las conclusiones de la auditoría. Se deben utilizar técnicas de auditoría específicas para obtener evidencia relevante, como la revisión de documentos, la confirmación con terceros, la observación de procesos y la entrevista de personal.

- Evaluación de los Riesgos: El auditor debe evaluar los riesgos de fraude y error material, identificando los factores que pueden aumentar o disminuir estos riesgos. Se deben considerar los riesgos inherentes a la entidad, los riesgos de control interno y los riesgos de detección.

- Respuesta a los Riesgos: El auditor debe diseñar y aplicar procedimientos de auditoría específicos para responder a los riesgos identificados. Se deben considerar los riesgos de fraude y error material, y se deben aplicar técnicas de auditoría específicas para obtener evidencia suficiente y apropiada.

- Documentación de la Auditoría: El auditor debe documentar adecuadamente todos los procedimientos de auditoría realizados, la evidencia obtenida y las conclusiones alcanzadas. La documentación de la auditoría debe ser completa, precisa y comprensible.

Modelo de Informe de Auditoría de Ejercicios Irregulares

La RT 37 establece un modelo de informe de auditoría que debe ser utilizado por los auditores al identificar ejercicios irregulares. El informe debe ser claro, conciso y objetivo, y debe incluir la siguiente información:

- Identificación del Auditor: Nombre completo del auditor o firma auditora.

- Fecha del Informe: Fecha en la que se emite el informe.

- Entidad Auditada: Nombre completo de la entidad auditada.

- Periodo Auditado: Periodo al que se refiere la auditoría.

- Objetivo de la Auditoría: Descripción del objetivo de la auditoría, incluyendo el alcance y los criterios de auditoría.

- Conclusiones de la Auditoría: Descripción de las irregularidades encontradas, incluyendo la naturaleza, el alcance y el impacto de las mismas.

- Recomendaciones: Sugerencias para corregir las irregularidades encontradas y para mejorar los controles internos.

- Evidencia de Auditoría: Descripción de la evidencia de auditoría obtenida para respaldar las conclusiones del informe.

- Declaración de Responsabilidad: Declaración de la responsabilidad del auditor por la realización de la auditoría y la emisión del informe.

Importancia de la Auditoría de Ejercicios Irregulares

La auditoría de ejercicios irregulares juega un papel crucial en la protección de los intereses de los usuarios de los estados financieros. Su importancia radica en los siguientes puntos:

- Prevención de Fraudes: La auditoría de ejercicios irregulares ayuda a prevenir fraudes financieros, al identificar y evaluar los riesgos de fraude y al diseñar procedimientos de auditoría específicos para responder a estos riesgos.

- Detección de Errores Materiales: La auditoría de ejercicios irregulares ayuda a detectar errores materiales en los estados financieros, lo que garantiza la precisión y la fiabilidad de la información financiera.

- Mejora de la Gobernanza Corporativa: La auditoría de ejercicios irregulares contribuye a mejorar la gobernanza corporativa, al promover la transparencia, la confianza y la integridad en la información financiera.

- Protección de los Intereses de los Accionistas: La auditoría de ejercicios irregulares protege los intereses de los accionistas, al garantizar que la información financiera sea precisa y fiable.

- Confianza en el Mercado: La auditoría de ejercicios irregulares contribuye a la confianza en el mercado financiero, al garantizar la integridad de la información financiera y la transparencia de las operaciones de las empresas.

Riesgos y Fraudes en los Ejercicios Irregulares

Los riesgos y fraudes que se pueden encontrar en los ejercicios irregulares son diversos y complejos. Algunos de los riesgos más comunes incluyen:

- Manipulación de Ingresos: La manipulación de ingresos puede incluir la anticipación de ingresos, la inclusión de ingresos ficticios o la omisión de gastos.

- Manipulación de Gastos: La manipulación de gastos puede incluir la omisión de gastos reales, la capitalización de gastos que deberían ser considerados como gastos, o la creación de gastos ficticios.

- Fraude en los Activos: El fraude en los activos puede incluir la creación de activos ficticios, la sobrevaluación de activos existentes o la omisión de activos.

- Fraude en los Pasivos: El fraude en los pasivos puede incluir la omisión de pasivos reales, la subvaluación de pasivos existentes o la creación de pasivos ficticios.

- Fraude en el Patrimonio Neto: El fraude en el patrimonio neto puede incluir la manipulación de las acciones propias, la omisión de dividendos o la creación de reservas ficticias.

Recomendaciones para la Prevención de Ejercicios Irregulares

Para prevenir la ocurrencia de ejercicios irregulares, es fundamental que las empresas implementen un sistema de control interno robusto y efectivo. Algunas recomendaciones clave incluyen:

- Establecimiento de un Código de Ética: Un código de ética claro y bien definido puede ayudar a prevenir fraudes y errores contables.

- Implementación de Controles Internos: Los controles internos deben ser diseñados para prevenir, detectar y corregir errores y fraudes.

- Auditoria Interna: La auditoría interna juega un papel importante en la detección de errores y fraudes.

- Capacitación del Personal: La capacitación del personal en ética, control interno y detección de fraudes es esencial.

- Cultura de Control: La cultura de control dentro de la empresa debe promover la integridad, la transparencia y la responsabilidad.

Sobre Auditoría de Ejercicios Irregulares

¿Qué es un ejercicio irregular?

Un ejercicio irregular es un período contable donde se detectan o se sospecha de irregularidades contables, errores materiales, fraudes o manipulaciones en los estados financieros.

¿Qué tipos de irregularidades se pueden encontrar en los estados financieros?

Las irregularidades en los estados financieros pueden incluir:

- Manipulación de ingresos: Anticipación de ingresos, inclusión de ingresos ficticios u omisión de gastos.

- Manipulación de gastos: Omisión de gastos reales, capitalización de gastos que deberían ser considerados como gastos o creación de gastos ficticios.

- Fraude en los activos: Creación de activos ficticios, sobrevaluación de activos existentes u omisión de activos.

- Fraude en los pasivos: Omisión de pasivos reales, subvaluación de pasivos existentes o creación de pasivos ficticios.

- Fraude en el patrimonio neto: Manipulación de las acciones propias, omisión de dividendos o creación de reservas ficticias.

¿Cuáles son las responsabilidades del auditor en caso de detectar un ejercicio irregular?

El auditor tiene la responsabilidad de:

- Identificar y evaluar los riesgos de fraude y error material.

- Diseñar y aplicar procedimientos de auditoría específicos para responder a los riesgos identificados.

- Documentar adecuadamente todos los procedimientos de auditoría realizados, la evidencia obtenida y las conclusiones alcanzadas.

- Emitir un informe de auditoría que describa las irregularidades encontradas, incluyendo la naturaleza, el alcance y el impacto de las mismas.

- Comunicar las irregularidades a las autoridades competentes.

¿Qué medidas se deben tomar para prevenir la ocurrencia de ejercicios irregulares?

Para prevenir la ocurrencia de ejercicios irregulares, las empresas deben:

- Establecer un código de ética claro y bien definido.

- Implementar controles internos robustos y efectivos.

- Realizar auditorías internas periódicas.

- Capacitar al personal en ética, control interno y detección de fraudes.

- Promover una cultura de control que fomente la integridad, la transparencia y la responsabilidad.

La RT 37 del CPCEcaba proporciona un marco normativo esencial para la auditoría de ejercicios irregulares. Los auditores deben comprender a fondo los procedimientos específicos establecidos en esta norma, los riesgos y fraudes asociados con los ejercicios irregulares, y la importancia de elaborar informes detallados y objetivos. La prevención de ejercicios irregulares es una responsabilidad compartida entre los auditores, la gerencia y el consejo de administración de las empresas. La implementación de un sistema de control interno robusto y efectivo, junto con una cultura de ética y transparencia, es fundamental para evitar la ocurrencia de fraudes y errores contables.

Artículos Relacionados