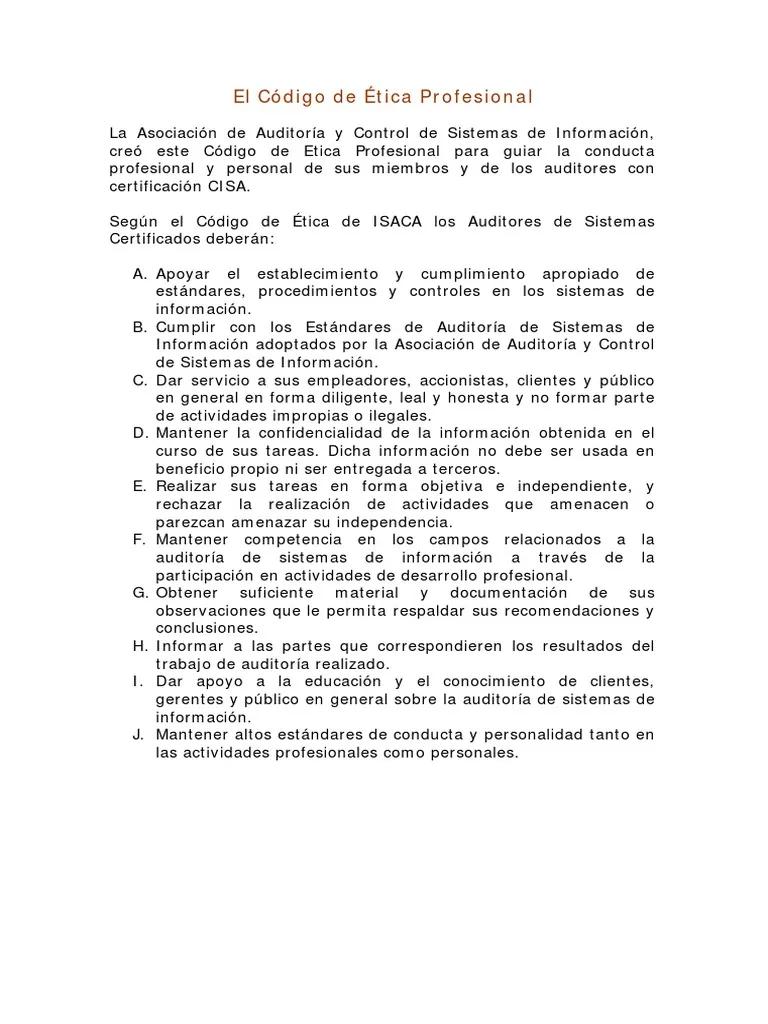

En el entorno digital actual, donde la información es un activo crucial, la seguridad y la integridad de los sistemas de información son de suma importancia. Los auditores de sistemas de información desempeñan un papel fundamental en la protección de estos activos, asegurando su confiabilidad y cumplimiento de las normas. Para guiar su labor, la ISACA (Information Systems Audit and Control Association) ha establecido un Código de Ética que sirve como base para la práctica profesional ética en el campo de la auditoría de sistemas de información.

Este código, que se aplica a todos los miembros de la ISACA, independientemente de su función o cargo, establece principios y normas que deben guiar el comportamiento de los auditores. Su objetivo principal es garantizar la confianza pública en los profesionales de la auditoría de sistemas de información, promoviendo la integridad, la objetividad y la profesionalidad en todas sus acciones.

Principios Fundamentales del Código de Ética ISACA

El Código de Ética ISACA se basa en cinco principios fundamentales que deben ser considerados en cada decisión y acción que tome un auditor de sistemas de información. Estos principios son:

Integridad

Los auditores deben actuar con integridad en todas sus actividades. Esto significa ser honestos, veraces y transparentes en su trabajo, evitando cualquier tipo de conflicto de intereses que pueda afectar su juicio imparcial.

Objetividad

Los auditores deben mantener la objetividad en sus evaluaciones y conclusiones. Esto implica evitar cualquier sesgo o influencia que pueda afectar su capacidad para emitir un juicio independiente y basado en la evidencia. La objetividad es crucial para garantizar la confiabilidad de las auditorías.

Confidencialidad

Los auditores deben proteger la confidencialidad de la información a la que tienen acceso durante sus actividades. Esto incluye información financiera, operativa, personal y cualquier otra información sensible que pueda comprometer la seguridad o privacidad de las personas o de la organización. La confidencialidad es un pilar fundamental de la ética profesional.

Competencia

Los auditores deben mantener un alto nivel de competencia en su campo. Esto significa estar al día con las últimas tendencias, tecnologías y mejores prácticas en auditoría de sistemas de información. La competencia profesional es esencial para garantizar la calidad de los servicios de auditoría.

Profesionalidad

Los auditores deben comportarse de manera profesional en todas sus interacciones. Esto implica mantener un comportamiento ético, respetuoso y responsable, tanto en el ámbito profesional como personal. La profesionalidad es fundamental para construir y mantener la confianza en la profesión de auditoría de sistemas de información.

Normas Específicas del Código de Ética ISACA

Además de los principios fundamentales, el Código de Ética ISACA establece una serie de normas específicas que deben ser observadas por los auditores. Estas normas se enfocan en diferentes aspectos de la práctica profesional, como la independencia, la objetividad, la confidencialidad, la competencia y la profesionalidad.

Normas de Independencia

Las normas de independencia se enfocan en garantizar que los auditores actúen de manera independiente, sin influencias o presiones que puedan afectar su juicio. Esto implica evitar cualquier relación o situación que pueda comprometer la objetividad de la auditoría. Algunas de las normas de independencia incluyen:

- Evitar conflictos de intereses: Los auditores deben evitar cualquier relación que pueda crear un conflicto de intereses, como tener un interés financiero en la organización que se está auditando.

- Mantener la objetividad en la evaluación: Los auditores deben evaluar los sistemas de información de manera objetiva, sin permitir que las relaciones personales o las presiones externas influyan en su juicio.

- No aceptar regalos o favores: Los auditores no deben aceptar regalos o favores que puedan influir en su independencia o objetividad.

Normas de Objetividad

Las normas de objetividad se enfocan en asegurar que los auditores emitan un juicio imparcial, basado en la evidencia y sin sesgos. Esto implica ser transparentes en la recopilación y análisis de la información, y evitar cualquier tipo de manipulación o distorsión de los datos.

- Basar las conclusiones en la evidencia: Los auditores deben basar sus conclusiones en la evidencia recopilada, evitando cualquier tipo de especulación o juicio personal.

- Reportar las deficiencias de manera objetiva: Los auditores deben reportar las deficiencias identificadas en los sistemas de información de manera objetiva, sin exagerar o minimizar los problemas.

- Ser transparentes en la metodología: Los auditores deben ser transparentes en la metodología utilizada para realizar la auditoría, incluyendo los criterios utilizados para la evaluación.

Normas de Confidencialidad

Las normas de confidencialidad se enfocan en proteger la información a la que tienen acceso los auditores durante sus actividades. Esto incluye información financiera, operativa, personal y cualquier otra información sensible que pueda comprometer la seguridad o privacidad de las personas o de la organización.

- No divulgar información confidencial: Los auditores no deben divulgar información confidencial a terceros sin el consentimiento de la organización auditada.

- Proteger la información confidencial: Los auditores deben tomar medidas para proteger la información confidencial a la que tienen acceso, utilizando mecanismos de seguridad adecuados.

- Utilizar la información confidencial solo para fines de auditoría: Los auditores deben utilizar la información confidencial solo para los fines de la auditoría y no para otros propósitos.

Normas de Competencia

Las normas de competencia se enfocan en garantizar que los auditores posean las habilidades y conocimientos necesarios para realizar sus actividades de manera efectiva. Esto implica mantenerse actualizados con las últimas tendencias, tecnologías y mejores prácticas en auditoría de sistemas de información.

- Mantenerse actualizado en el campo: Los auditores deben estar al día con las últimas tendencias y tecnologías en auditoría de sistemas de información, participando en programas de capacitación y desarrollo profesional.

- Desarrollar las habilidades necesarias: Los auditores deben desarrollar las habilidades y conocimientos necesarios para realizar auditorías de sistemas de información, incluyendo habilidades técnicas, de comunicación y de análisis.

- Utilizar herramientas y técnicas apropiadas: Los auditores deben utilizar herramientas y técnicas apropiadas para realizar las auditorías, adaptándose a las necesidades específicas de cada caso.

Normas de Profesionalidad

Las normas de profesionalidad se enfocan en el comportamiento ético y responsable de los auditores en todas sus interacciones. Esto implica mantener un comportamiento respetuoso, honesto y transparente, tanto en el ámbito profesional como personal.

- Comportarse de manera ética: Los auditores deben comportarse de manera ética en todas sus interacciones, evitando cualquier tipo de comportamiento que pueda ser considerado inapropiado o poco profesional.

- Ser honesto y transparente: Los auditores deben ser honestos y transparentes en sus comunicaciones, evitando cualquier tipo de engaño o manipulación.

- Mantener un comportamiento respetuoso: Los auditores deben mantener un comportamiento respetuoso con todos los involucrados en el proceso de auditoría, incluyendo los miembros de la organización auditada, los clientes y los colegas.

Importancia del Código de Ética ISACA

El Código de Ética ISACA es fundamental para la práctica profesional ética en el campo de la auditoría de sistemas de información. Su importancia radica en:

- Garantizar la confianza pública: El código de ética ayuda a garantizar la confianza pública en los profesionales de la auditoría de sistemas de información, al establecer un conjunto de principios y normas que tutorialn su comportamiento.

- Promover la integridad y la objetividad: El código de ética promueve la integridad y la objetividad en la práctica profesional, asegurando que los auditores actúen de manera imparcial y ética.

- Proteger los intereses de las partes interesadas: El código de ética ayuda a proteger los intereses de las partes interesadas, como los accionistas, los clientes y los empleados, al asegurar que los auditores actúen de manera responsable y ética.

- Mejorar la calidad de los servicios de auditoría: El código de ética ayuda a mejorar la calidad de los servicios de auditoría, al establecer un marco de referencia para la práctica profesional ética.

Consecuencias de Violar el Código de Ética ISACA

La violación del Código de Ética ISACA puede tener consecuencias graves para los auditores, incluyendo:

- Sanciones disciplinarias: La ISACA puede imponer sanciones disciplinarias a los miembros que violen el código de ética, incluyendo la suspensión o la expulsión de la organización.

- Pérdida de la reputación: La violación del código de ética puede afectar la reputación de los auditores, lo que puede dificultar su capacidad para encontrar trabajo o para obtener contratos.

- Acciones legales: La violación del código de ética puede dar lugar a acciones legales, especialmente si la violación del código de ética resulta en daños financieros o de reputación para la organización auditada.

Consultas Habituales

¿Qué es la ISACA?

La ISACA (Information Systems Audit and Control Association) es una organización global sin fines de lucro que se dedica a la gestión de la información, la seguridad de los sistemas de información y la gobernanza. La ISACA ofrece certificaciones profesionales, programas de capacitación, publicaciones y eventos para profesionales de la información.

¿Quién debe seguir el Código de Ética ISACA?

El Código de Ética ISACA se aplica a todos los miembros de la ISACA, independientemente de su función o cargo. Esto incluye auditores, profesionales de la seguridad de la información, gerentes de TI, consultores y otros profesionales que trabajan en el campo de la gestión de la información.

¿Qué sucede si un auditor viola el Código de Ética ISACA?

Si un auditor viola el Código de Ética ISACA, puede enfrentar sanciones disciplinarias, incluida la suspensión o la expulsión de la organización. Además, la violación del código de ética puede afectar la reputación del auditor y puede dar lugar a acciones legales.

¿Cómo puedo obtener más información sobre el Código de Ética ISACA?

Puede obtener más información sobre el Código de Ética ISACA en el sitio web de la ISACA: https://www.isaca.org . También puede ponerse en contacto con la ISACA para obtener más información sobre el código de ética o para obtener orientación sobre cómo aplicar el código a situaciones específicas.

El Código de Ética ISACA es un documento fundamental para los auditores de sistemas de información. Establece principios y normas que deben guiar el comportamiento de los auditores, asegurando la integridad, la objetividad y la profesionalidad en sus acciones. Al seguir este código, los auditores contribuyen a la confianza pública en la profesión de auditoría de sistemas de información, protegen los intereses de las partes interesadas y mejoran la calidad de los servicios de auditoría.

Es importante que todos los profesionales de la información, especialmente los auditores, se familiaricen con el Código de Ética ISACA y lo apliquen en su práctica profesional. La ética es un componente esencial de la profesión de auditoría de sistemas de información, y el código de ética proporciona un marco de referencia para la práctica profesional responsable y ética.

Artículos Relacionados