En el ámbito de la auditoría, la ética juega un papel fundamental. El auditor debe actuar con integridad, objetividad, independencia y profesionalidad para garantizar la calidad de sus servicios y la confianza en la información financiera que se emite. El Código de Ética Internacional para Auditores, emitido por la Federación Internacional de Contadores (IFAC), establece un conjunto de principios y normas que deben guiar la conducta de los auditores en todo el entorno.

Sin embargo, los auditores se enfrentan a diversas amenazas que pueden comprometer su independencia y objetividad. Estas amenazas pueden provenir de diferentes fuentes, como relaciones personales, intereses financieros o presiones de los clientes. Para mitigar estas amenazas, el Código de Ética establece medidas específicas que deben adoptarse para reducirlas a un nivel aceptable.

Amenazas al Código de Ética Internacional para Auditores

Las amenazas al código de ética pueden clasificarse en cinco categorías principales:

- Amenaza de autointerés: Surge cuando el auditor tiene un interés personal en el resultado de la auditoría. Por ejemplo, si el auditor tiene inversiones en la empresa auditada o si tiene una relación financiera con la misma.

- Amenaza de auto-revisión: Se presenta cuando el auditor tiene que revisar su propio trabajo o el trabajo de un miembro de su equipo. Por ejemplo, si el auditor ha realizado previamente un trabajo de contabilidad para el cliente.

- Amenaza de defensa: Ocurre cuando el auditor se siente presionado para defender las decisiones de la gerencia o para proteger su reputación. Por ejemplo, si el auditor tiene miedo de perder al cliente por emitir una opinión negativa.

- Amenaza de familiaridad: Surge cuando el auditor tiene una relación cercana con la gerencia o el personal de la empresa auditada. Por ejemplo, si el auditor es amigo personal del CEO o si ha trabajado previamente en la empresa.

- Amenaza de intimidación: Se presenta cuando el auditor se siente presionado por la gerencia o por otras partes interesadas para que actúe en contra de su juicio profesional. Por ejemplo, si el auditor es amenazado con perder su empleo si emite una opinión negativa.

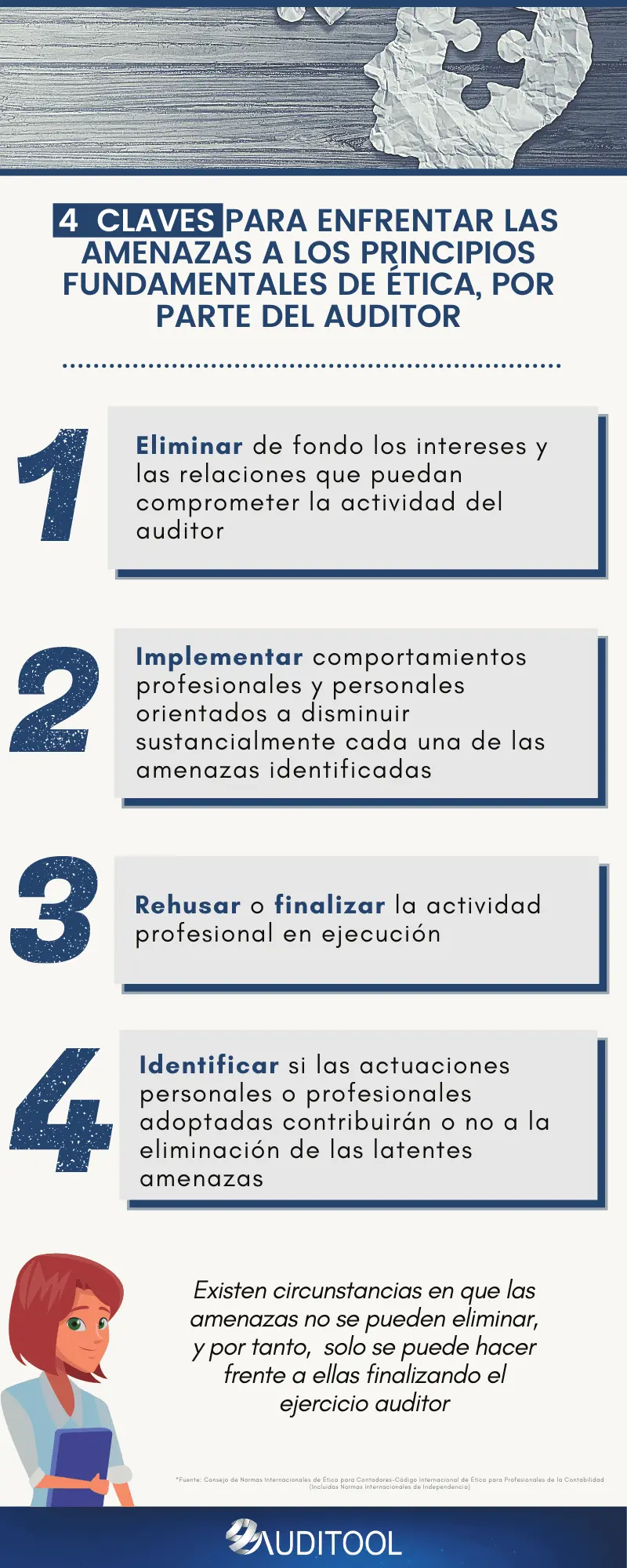

Medidas para Mitigar las Amenazas

El Código de Ética Internacional establece medidas específicas para mitigar las amenazas al auditor. Estas medidas pueden incluir:

- Rotar el personal de auditoría: La rotación de personal ayuda a evitar la familiaridad con el cliente y a mantener la objetividad del auditor.

- Establecer políticas de independencia: Las políticas de independencia deben ser claras y concisas, y deben ser comunicadas a todos los miembros del equipo de auditoría.

- Implementar controles de calidad: Los controles de calidad ayudan a garantizar que el trabajo del auditor se realiza de manera profesional y con independencia.

- Buscar asesoramiento externo: Si el auditor se enfrenta a una amenaza que no puede mitigar por sí mismo, debe buscar asesoramiento externo de un profesional independiente.

- Renunciar al trabajo: En algunos casos, la mejor manera de mitigar una amenaza es renunciar al trabajo de auditoría. Esto puede ser necesario si la amenaza es demasiado grande para ser mitigada por otras medidas.

Ejemplos de Amenazas y Mitigaciones

Para comprender mejor cómo se aplican las amenazas y mitigaciones en la práctica, consideremos los siguientes ejemplos:

Ejemplo 1: Amenaza de Autointerés

Amenaza: Un auditor tiene acciones de la empresa que está auditando. Mitigación: El auditor debe vender sus acciones o transferirlas a un fideicomiso ciego. Esta medida elimina el interés personal del auditor en el resultado de la auditoría.

Ejemplo 2: Amenaza de Auto-revisión

Amenaza: Un auditor ha realizado previamente un trabajo de contabilidad para el cliente. Mitigación: El auditor debe asegurarse de que el trabajo de contabilidad realizado previamente no influya en su juicio actual. Esto puede incluir la revisión del trabajo por un compañero independiente o la obtención de evidencia adicional para corroborar las transacciones.

Ejemplo 3: Amenaza de Intimidación

Amenaza: La gerencia de la empresa auditada amenaza al auditor con perder su empleo si emite una opinión negativa. Mitigación: El auditor debe documentar la amenaza y buscar el asesoramiento de un profesional independiente. Si la amenaza persiste, el auditor debe renunciar al trabajo de auditoría.

Importancia del Código de Ética Internacional

El Código de Ética Internacional para Auditores es esencial para la confianza pública en la información financiera. Cuando los auditores actúan con ética, los usuarios de los estados financieros pueden confiar en que la información es precisa y confiable. Esto es crucial para la toma de decisiones económicas y para el buen funcionamiento de los mercados financieros.

La aplicación del Código de Ética Internacional es responsabilidad de los auditores, las empresas de auditoría y las organizaciones profesionales. Estas entidades deben desarrollar políticas y procedimientos para garantizar que los auditores cumplan con los principios y normas del código.

Consultas Habituales

¿Qué pasa si un auditor no cumple con el Código de Ética Internacional?

Si un auditor no cumple con el Código de Ética Internacional, puede ser sujeto a sanciones por parte de su organización profesional. Estas sanciones pueden incluir la suspensión de la licencia, la expulsión de la organización o la imposición de una multa.

¿Cómo puedo saber si un auditor está actuando éticamente?

Hay algunas señales que pueden indicar que un auditor no está actuando éticamente. Por ejemplo, si el auditor parece estar demasiado cercano a la gerencia, si está presionando para emitir una opinión positiva o si está negándose a proporcionar información sobre sus hallazgos.

¿Cómo puedo reportar una violación del Código de Ética Internacional?

Si cree que un auditor está violando el Código de Ética Internacional, puede reportarlo a su organización profesional o a una agencia reguladora.

El Código de Ética Internacional para Auditores es un marco fundamental para la práctica profesional de la auditoría. Al abordar las amenazas a la independencia y la objetividad, el código ayuda a garantizar la calidad de los servicios de auditoría y la confianza en la información financiera.

Los auditores deben estar conscientes de las amenazas a las que se enfrentan y deben tomar medidas para mitigarlas. Al actuar con ética, los auditores contribuyen a la integridad de los mercados financieros y al bienestar de la sociedad.

Artículos Relacionados