En el entorno de las finanzas y la contabilidad, la confianza es fundamental. Los inversores, acreedores y otras partes interesadas se basan en la información financiera auditada para tomar decisiones informadas. Cuando un auditor no cumple con sus deberes de manera profesional y diligente, puede resultar en consecuencias graves, incluyendo pérdidas financieras y daños a la reputación. En este artículo, exploraremos la definición de negligencia del auditor, los diferentes tipos de negligencia, cuándo un auditor puede ser considerado responsable y las implicaciones legales de la negligencia en la auditoría.

¿Qué es la negligencia del auditor?

La negligencia del auditor se refiere a la falta de cuidado y diligencia razonable por parte de un auditor al realizar una auditoría financiera. En otras palabras, es cuando un auditor no cumple con los estándares profesionales de auditoría generalmente aceptados (GAAS, por sus siglas en inglés) y, como resultado, emite una opinión auditada errónea o engañosa. Para que se considere negligencia, se deben cumplir ciertos criterios, incluyendo:

- Existencia de un deber de cuidado : El auditor tiene un deber legal y profesional de actuar con cuidado y diligencia razonable al realizar la auditoría.

- Violación del deber : El auditor no cumplió con los estándares de cuidado y diligencia razonable, ya sea por omisión o comisión.

- Daños : Las partes interesadas sufrieron pérdidas financieras o daños como resultado de la negligencia del auditor.

- Causación : La negligencia del auditor fue la causa directa de las pérdidas o daños.

La negligencia del auditor puede resultar en una variedad de consecuencias legales, incluyendo:

- Demandas por negligencia : Las partes interesadas pueden demandar al auditor por daños y perjuicios.

- Sanciones profesionales : Los organismos reguladores de la auditoría pueden imponer sanciones al auditor, como la suspensión o la revocación de la licencia.

- Daño a la reputación : La negligencia del auditor puede dañar la reputación del auditor y de la firma de auditoría.

Tipos de negligencia del auditor

La negligencia del auditor se puede clasificar en dos categorías principales: negligencia ordinaria y negligencia grave.

Négligencia ordinaria

La negligencia ordinaria se refiere a la falta de cuidado y diligencia razonable que se espera de un auditor profesional. Es un error que un auditor razonable podría cometer en las mismas circunstancias. Algunos ejemplos de negligencia ordinaria incluyen:

- No detectar errores materiales en los estados financieros : Un error material es un error que puede afectar las decisiones de las partes interesadas. Un auditor debe tener un nivel de cuidado razonable para detectar errores materiales.

- No aplicar los procedimientos de auditoría apropiados : Los GAAS establecen ciertos procedimientos de auditoría que deben aplicarse para evaluar la razonabilidad de los estados financieros. Un auditor debe aplicar estos procedimientos correctamente.

- No obtener suficiente evidencia de auditoría : Un auditor debe obtener suficiente evidencia de auditoría para formar una opinión sobre la razonabilidad de los estados financieros. Si el auditor no obtiene suficiente evidencia, puede estar cometiendo negligencia.

Négligencia grave

La negligencia grave, también conocida como negligencia grave o dolo, es una forma más grave de negligencia. Se refiere a la falta de cuidado y diligencia que es tan grave que equivale a una indiferencia deliberada o un descuido flagrante. Algunos ejemplos de negligencia grave incluyen:

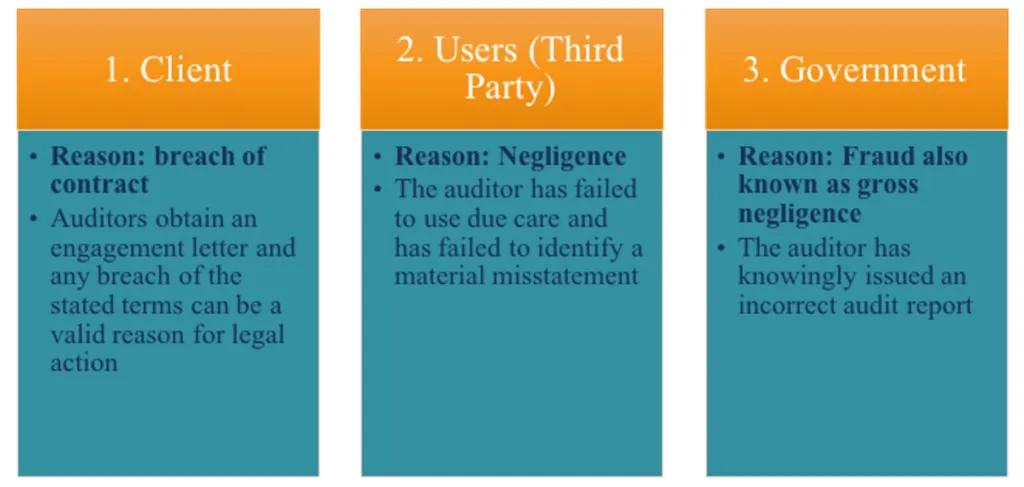

- Fraude : El auditor deliberadamente oculta o tergiversa información financiera para beneficiarse a sí mismo o a un cliente.

- Negligencia consciente : El auditor es consciente de un error material en los estados financieros, pero no lo informa.

- Indiferencia deliberada : El auditor no se preocupa por el cumplimiento de los GAAS y no realiza la auditoría con el cuidado y la diligencia razonables.

¿Cuándo puede un auditor ser considerado responsable?

Un auditor puede ser considerado responsable de negligencia si se demuestra que ha violado su deber de cuidado y diligencia razonable y que su negligencia ha causado daños a las partes interesadas. Para determinar la responsabilidad del auditor, los tribunales suelen utilizar el test de la persona razonable. Este test se basa en la idea de que un auditor debe actuar con el mismo cuidado y diligencia que un auditor razonable en las mismas circunstancias.

Existen varios factores que los tribunales consideran al evaluar la responsabilidad del auditor, incluyendo:

- La gravedad de la negligencia : Cuanto más grave sea la negligencia, más probable es que el auditor sea considerado responsable.

- El conocimiento del auditor : Si el auditor tenía conocimiento de un error material, es más probable que sea considerado responsable.

- Las consecuencias de la negligencia : Cuanto más graves sean las consecuencias de la negligencia, más probable es que el auditor sea considerado responsable.

- La relación entre el auditor y la parte interesada : La relación entre el auditor y la parte interesada puede afectar la responsabilidad del auditor.

La importancia de los estándares de auditoría

Los estándares de auditoría generalmente aceptados (GAAS) son un conjunto de normas y principios que rigen la práctica de la auditoría. Estos estándares están diseñados para asegurar que las auditorías se realizan de manera profesional y diligente, y para reducir el riesgo de negligencia del auditor. Los GAAS establecen los procedimientos de auditoría que deben aplicarse, la evidencia de auditoría que debe obtenerse y el nivel de cuidado y diligencia razonable que se espera de un auditor.

El cumplimiento de los GAAS es esencial para proteger a los auditores de las acusaciones de negligencia. Sin embargo, incluso si un auditor cumple con los GAAS, aún puede ser considerado responsable de negligencia si su auditoría no cumple con los estándares de cuidado y diligencia razonables. Los tribunales pueden considerar que los GAAS son solo un punto de partida, y que un auditor debe aplicar un nivel de cuidado y diligencia razonable que exceda los requisitos mínimos de los GAAS.

Implicaciones legales de la negligencia en la auditoría

La negligencia en la auditoría puede tener graves implicaciones legales para los auditores. Las partes interesadas pueden demandar a los auditores por daños y perjuicios, y los auditores pueden enfrentar sanciones profesionales.

Demandas por negligencia

Las partes interesadas que han sufrido pérdidas financieras como resultado de la negligencia del auditor pueden demandar al auditor por daños y perjuicios. Las demandas por negligencia del auditor pueden ser complejas y costosas, y pueden llevar años resolverse. Para probar la negligencia, las partes interesadas deben demostrar que el auditor tenía un deber de cuidado, que el auditor violó ese deber, que la negligencia del auditor causó las pérdidas y que las pérdidas fueron cuantificables.

Sanciones profesionales

Los organismos reguladores de la auditoría, como la Junta de Normas de Auditoría Pública (PCAOB) en los Estados Unidos, pueden imponer sanciones profesionales a los auditores que violan los GAAS o que cometen negligencia. Estas sanciones pueden incluir la suspensión o la revocación de la licencia de auditoría, multas o amonestaciones públicas. Las sanciones profesionales pueden dañar la reputación del auditor y pueden dificultar que el auditor encuentre trabajo en el futuro.

Lo que necesits saber

¿Cuál es la diferencia entre negligencia y negligencia grave en la auditoría?

La negligencia ordinaria se refiere a la falta de cuidado y diligencia razonable que se espera de un auditor profesional. La negligencia grave, por otro lado, es una forma más grave de negligencia que equivale a una indiferencia deliberada o un descuido flagrante.

¿Cuándo puede un auditor ser considerado responsable de negligencia?

Un auditor puede ser considerado responsable de negligencia si se demuestra que ha violado su deber de cuidado y diligencia razonable y que su negligencia ha causado daños a las partes interesadas.

¿Qué son los GAAS y cómo ayudan a prevenir la negligencia del auditor?

Los GAAS son un conjunto de normas y principios que rigen la práctica de la auditoría. Estos estándares están diseñados para asegurar que las auditorías se realizan de manera profesional y diligente, y para reducir el riesgo de negligencia del auditor.

¿Cuáles son las implicaciones legales de la negligencia en la auditoría?

La negligencia en la auditoría puede tener graves implicaciones legales para los auditores, incluyendo demandas por negligencia y sanciones profesionales.

La negligencia del auditor es un problema grave que puede tener consecuencias devastadoras para las partes interesadas. Los auditores tienen un deber legal y profesional de actuar con cuidado y diligencia razonable al realizar una auditoría financiera. El incumplimiento de este deber puede resultar en responsabilidad legal y sanciones profesionales. Para protegerse de la negligencia, los auditores deben cumplir con los GAAS y aplicar un nivel de cuidado y diligencia razonable que exceda los requisitos mínimos de los GAAS.

Las partes interesadas deben ser conscientes de los riesgos de la negligencia del auditor y deben tomar medidas para protegerse. Deben asegurarse de que los auditores que seleccionen sean calificados y confiables, y deben revisar cuidadosamente los estados financieros auditados para detectar posibles errores u omisiones. La transparencia y la responsabilidad son esenciales para mantener la confianza en el sistema financiero.

Artículos Relacionados