En el ámbito de la gestión financiera pública, la figura del Auditor General juega un papel fundamental en la salvaguarda de la transparencia, la rendición de cuentas y la eficiencia del uso de los recursos públicos. Este artículo profundiza en la función del Auditor General Adjunto, investigando cómo su participación en la planificación y ejecución de auditorías garantiza la calidad y eficacia de este proceso vital.

El Auditor General: Un Guardián de la Integridad Financiera

El Auditor General, como figura independiente y de alto rango, es responsable de la supervisión de las finanzas públicas. Su rol se define por la ley, como en el caso de Trinidad y Tobago, donde el Exchequer and Audit Act Chapter 69:01 establece sus deberes y poderes. Este marco legal garantiza la autonomía del Auditor General, protegiéndolo de influencias políticas y asegurando su enfoque en la integridad financiera.

Las funciones del Auditor General son amplias y cruciales, como se detalla en el Exchequer and Audit Act :

- Examinar, investigar y auditar las cuentas de todos los funcionarios contables y receptores de ingresos. Esto incluye a todas las personas encargadas de la evaluación, recaudación, recepción, custodia, emisión o pago de fondos públicos, así como de la recepción, custodia, emisión, venta, transferencia o entrega de sellos, valores, almacenes u otros bienes del Estado.

- Asegurarse de que se han tomado todas las precauciones razonables para salvaguardar la recaudación de fondos públicos. Esto implica verificar que las leyes, directivas e instrucciones relacionadas se cumplan debidamente.

- Verificar que todas las emisiones y pagos se realizaron con la debida autorización. Se debe asegurar que los pagos sean apropiadamente imputables y estén respaldados por los comprobantes o pruebas de pago suficientes.

- Asegurar que todo el dinero gastado se haya aplicado al fin o fines para los que fue otorgado por el Parlamento. Esto implica verificar que el gasto se ajusta a la autoridad que lo rige y que se ha incurrido en él con la debida consideración para evitar el desperdicio y la extravagancia.

- Verificar que se mantienen los registros esenciales y que las reglas y procedimientos establecidos son suficientes para salvaguardar el control de los almacenes y otros bienes del Estado.

La independencia del Auditor General es crucial para garantizar la objetividad y la credibilidad de sus auditorías. El Exchequer and Audit Act prohíbe al Auditor General ocupar cualquier otro cargo remunerado en el servicio del Estado, asegurando que su atención se centre exclusivamente en las responsabilidades de la auditoría.

El Auditor General Adjunto: Un Socio Esencial en la Gestión de Auditorías

El Auditor General Adjunto juega un rol fundamental en la planificación y ejecución de las auditorías. Su participación en este proceso es esencial para garantizar la calidad, eficiencia y eficacia de las auditorías. El Auditor General Adjunto, bajo la supervisión del Auditor General, es responsable de:

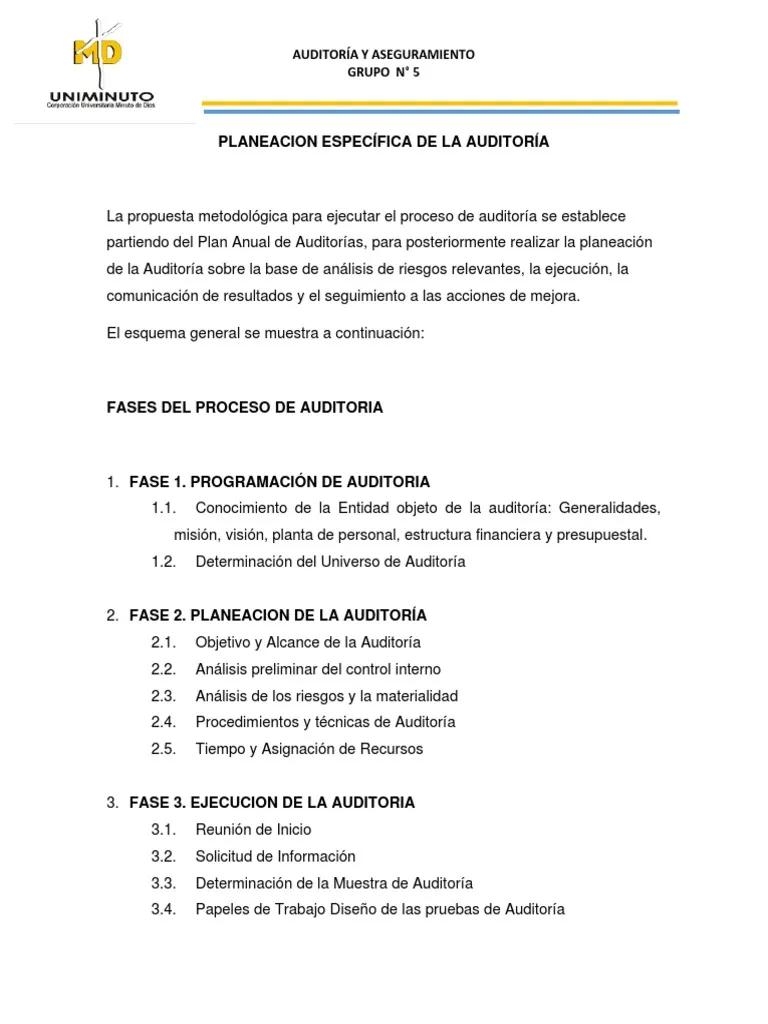

Planificación Preliminar y Planificación Específica

La planificación de una auditoría se divide en dos fases:

- Planificación preliminar: En esta fase, el Auditor General Adjunto, en colaboración con el equipo de auditoría, define el alcance de la auditoría, los objetivos a alcanzar y los recursos necesarios para llevarla a cabo. Se realiza una evaluación preliminar de los riesgos, se identifican las áreas de mayor interés y se establecen las estrategias generales de auditoría.

- Planificación específica: Una vez definido el alcance general de la auditoría, se procede a la planificación específica. En esta fase, se establecen los procedimientos de auditoría detallados, se programan las actividades y se asignan responsabilidades al equipo de auditoría. Se definen los criterios de evaluación, las pruebas a realizar y los métodos de análisis de la información.

El Auditor General Adjunto es responsable de asegurar que la planificación de la auditoría se realice de manera eficiente y eficaz, teniendo en cuenta los recursos disponibles y las necesidades de la auditoría. Su experiencia y conocimiento del proceso de auditoría son esenciales para garantizar que la planificación se realice de forma estratégica y que se establezcan los objetivos y procedimientos adecuados.

Ejecución de la Auditoría

Durante la ejecución de la auditoría, el Auditor General Adjunto supervisa el trabajo del equipo de auditoría, asegurando que se cumplan los procedimientos establecidos y que se recopilen las pruebas necesarias para respaldar las conclusiones de la auditoría. Su rol es crucial para:

- Supervisar el trabajo del equipo de auditoría. El Auditor General Adjunto se asegura de que el equipo esté trabajando de acuerdo con los planes establecidos y que se cumplan los estándares de calidad de la auditoría.

- Resolver problemas y tomar decisiones. Durante la ejecución de la auditoría, pueden surgir problemas o situaciones inesperadas. El Auditor General Adjunto es responsable de resolver estos problemas y de tomar decisiones que aseguren que la auditoría se lleve a cabo de manera efectiva.

- Comunicarse con la administración auditada. El Auditor General Adjunto es responsable de mantener una comunicación clara y profesional con la administración auditada, informándoles sobre el progreso de la auditoría y resolviendo cualquier duda o inquietud que puedan tener.

La experiencia y el conocimiento del Auditor General Adjunto son esenciales para garantizar que la ejecución de la auditoría se realice de manera eficiente y eficaz. Su capacidad para identificar y resolver problemas, así como para comunicar de manera clara y precisa, son esenciales para el éxito de la auditoría.

Documentación y Reporte de la Auditoría

Una vez finalizada la ejecución de la auditoría, el Auditor General Adjunto es responsable de la documentación y el reporte de los hallazgos de la auditoría. Esto incluye:

- Documentar las pruebas de auditoría. El Auditor General Adjunto supervisa la documentación de todas las pruebas de auditoría, asegurando que sean completas, precisas y respaldadas por evidencia sólida.

- Elaborar el informe de auditoría. El Auditor General Adjunto es responsable de la elaboración del informe de auditoría, que incluye los hallazgos de la auditoría, las recomendaciones para mejorar las prácticas de gestión financiera y las conclusiones sobre la eficiencia y eficacia del uso de los recursos públicos.

- Presentar el informe de auditoría a las autoridades competentes. El Auditor General Adjunto presenta el informe de auditoría al Auditor General, quien a su vez lo presenta a las autoridades competentes, como el Parlamento o el órgano de control superior.

La documentación y el reporte de la auditoría son esenciales para garantizar la transparencia y la rendición de cuentas. El Auditor General Adjunto juega un rol crucial en este proceso, asegurando que el informe de auditoría sea preciso, objetivo y completo, y que refleje con precisión los hallazgos de la auditoría.

Beneficios de la Participación del Auditor General Adjunto

La participación activa del Auditor General Adjunto en la planificación y ejecución de las auditorías aporta numerosos beneficios, entre los que se encuentran:

- Mayor calidad de las auditorías. La experiencia y el conocimiento del Auditor General Adjunto ayudan a garantizar que las auditorías se realicen de manera eficiente y eficaz, con un enfoque claro en los objetivos y los riesgos.

- Mejor gestión de los recursos de la auditoría. La participación del Auditor General Adjunto en la planificación de la auditoría ayuda a optimizar el uso de los recursos, asegurando que se asignen los recursos necesarios para llevar a cabo la auditoría de manera efectiva.

- Mayor eficiencia y eficacia de las auditorías. La supervisión del Auditor General Adjunto durante la ejecución de la auditoría ayuda a garantizar que se cumplan los plazos establecidos y que se obtengan los resultados esperados.

- Mayor transparencia y rendición de cuentas. La participación del Auditor General Adjunto en la documentación y el reporte de la auditoría ayuda a garantizar que los hallazgos de la auditoría se comuniquen de manera clara y precisa a las autoridades competentes, promoviendo la transparencia y la rendición de cuentas.

Consultas Habituales

¿Qué es una auditoría financiera?

Una auditoría financiera es un examen independiente y objetivo de los estados financieros de una entidad, con el objetivo de expresar una opinión sobre si los estados financieros están presentados razonablemente, de acuerdo con un marco de información financiera establecido. En el caso de la gestión financiera pública, el marco de información financiera suele ser el marco de contabilidad gubernamental establecido por el país.

¿Cuáles son los objetivos de una auditoría financiera?

Los objetivos de una auditoría financiera son:

- Expresar una opinión sobre si los estados financieros están presentados razonablemente, de acuerdo con un marco de información financiera establecido.

- Identificar y evaluar los riesgos de que los estados financieros contengan errores materiales.

- Obtener pruebas de auditoría suficientes y apropiadas para respaldar la opinión del auditor.

- Comunicar los hallazgos de la auditoría a la administración auditada y a las autoridades competentes.

¿Qué es un auditor general adjunto?

Un auditor general adjunto es un funcionario de alto rango que trabaja bajo la supervisión del auditor general. Su principal responsabilidad es asistir al auditor general en la planificación, ejecución y supervisión de las auditorías. El auditor general adjunto suele tener una amplia experiencia en auditoría y un profundo conocimiento del proceso de auditoría.

¿Cuáles son las responsabilidades de un auditor general adjunto?

Las responsabilidades de un auditor general adjunto incluyen:

- Asistir al auditor general en la planificación de las auditorías.

- Supervisar la ejecución de las auditorías.

- Resolver problemas y tomar decisiones durante la ejecución de las auditorías.

- Comunicarse con la administración auditada.

- Documentar las pruebas de auditoría.

- Elaborar el informe de auditoría.

- Presentar el informe de auditoría a las autoridades competentes.

¿Qué es el Exchequer and Audit Act?

El Exchequer and Audit Act es una ley que define los deberes y poderes del auditor general en Trinidad y Tobago. Esta ley garantiza la independencia del auditor general y establece un marco legal para la supervisión de las finanzas públicas.

¿Cómo se asegura la independencia del auditor general?

La independencia del auditor general se asegura mediante una serie de medidas, como:

- Prohibición de que el auditor general ocupe cualquier otro cargo remunerado en el servicio del Estado.

- Establecimiento de un marco legal que define los deberes y poderes del auditor general.

- Creación de un órgano de control superior que supervisa el trabajo del auditor general.

El Auditor General Adjunto desempeña un rol crucial en la planificación y ejecución de auditorías, garantizando la calidad, eficiencia y eficacia de este proceso vital. Su experiencia, conocimiento y compromiso con la integridad financiera son esenciales para asegurar que las auditorías se lleven a cabo de manera profesional, independiente y objetiva, contribuyendo a la transparencia, la rendición de cuentas y la buena gestión de los recursos públicos.

Artículos Relacionados