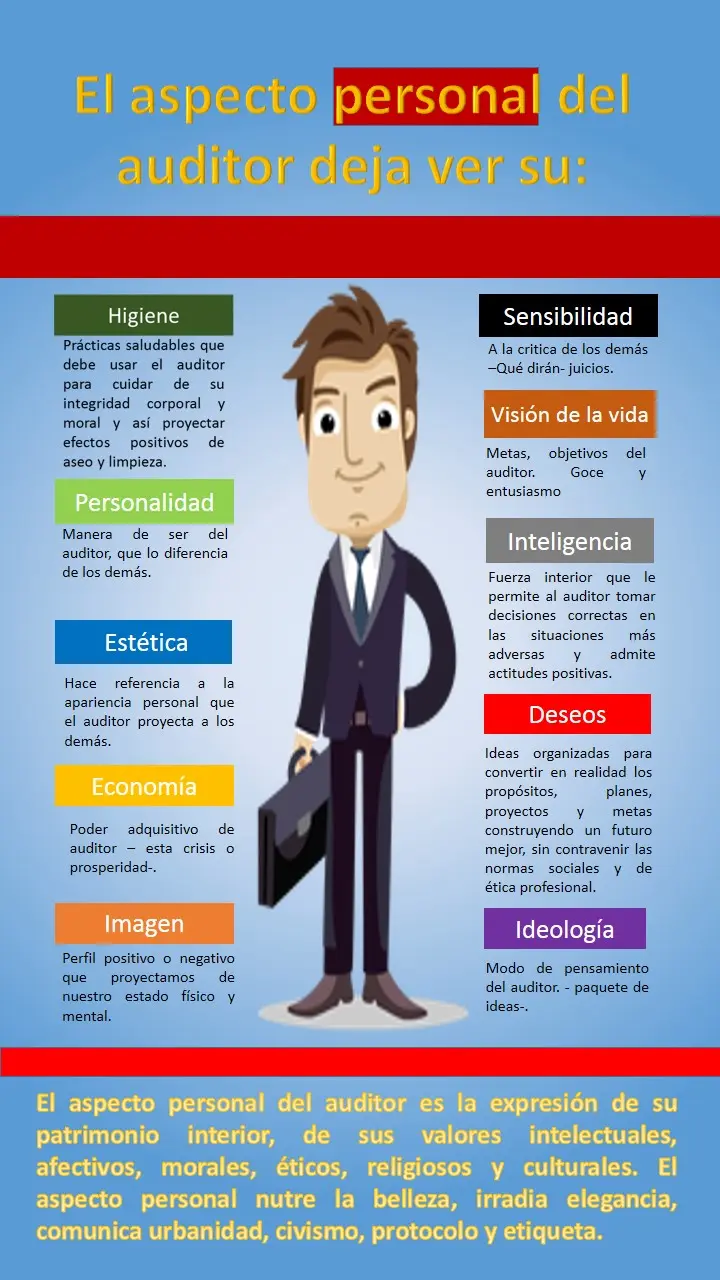

En el ámbito de las auditorías, la figura del auditor de hecho en apariencia o auditor sombra suele generar confusión. Este término se refiere a una persona que, a simple vista, parece formar parte del equipo de auditoría, pero que en realidad no tiene el poder de decisión ni la responsabilidad de un auditor certificado. Su rol es más bien el de un observador, un aprendiz o un acompañante que adquiere experiencia y conocimiento en el proceso de auditoría.

- ¿Qué es un Auditor de Hecho en Apariencia?

- ¿Qué hace un Auditor de Hecho en Apariencia?

- Diferencias entre un Auditor de Hecho en Apariencia y un Auditor Certificado

- Importancia del Rol del Auditor de Hecho en Apariencia

- Consultas Habituales sobre Auditores de Hecho en Apariencia

- ¿Es legal tener un auditor de hecho en apariencia?

- ¿Qué responsabilidades tiene un auditor de hecho en apariencia?

- ¿Puede un auditor de hecho en apariencia emitir un juicio profesional?

- ¿Puede un auditor de hecho en apariencia firmar el informe final?

- ¿Qué pasa si un auditor de hecho en apariencia realiza un hallazgo importante?

¿Qué es un Auditor de Hecho en Apariencia?

Un auditor de hecho en apariencia es una persona que participa en una auditoría, pero no tiene la autorización legal o profesional para realizarla. Puede ser un estudiante, un empleado en formación, un miembro del equipo de la empresa auditada o incluso un auditor con licencia que no está autorizado a actuar como tal en ese caso específico.

Este tipo de auditor no tiene la facultad de emitir juicios, realizar hallazgos o firmar el informe final. Su papel se limita a observar, aprender, tomar notas y colaborar con el equipo de auditoría principal.

¿Por qué se utilizan los Auditores de Hecho en Apariencia?

Existen varias razones por las que se pueden utilizar auditores de hecho en apariencia en una auditoría:

- Formación: Brindar experiencia práctica a estudiantes o empleados que están en proceso de formación como auditores.

- Acompañamiento: Servir como apoyo al equipo de auditoría principal, especialmente en auditorías complejas o de gran envergadura.

- Observación: Permitir a miembros del equipo de la empresa auditada observar el proceso de auditoría y comprender mejor las expectativas y los requisitos.

- Control de calidad: Actuar como un segundo par de ojos para verificar la precisión y la exhaustividad del trabajo del equipo de auditoría.

¿Qué hace un Auditor de Hecho en Apariencia?

Las funciones de un auditor de hecho en apariencia pueden variar según el contexto y el objetivo de su participación. En general, sus tareas principales incluyen:

- Observar las actividades del equipo de auditoría: Asistir a reuniones, entrevistas, inspecciones y otras actividades relacionadas con la auditoría.

- Tomar notas y registrar información relevante: Documentar los hallazgos del equipo de auditoría, las respuestas de la empresa auditada y cualquier otra información relevante.

- Realizar tareas administrativas: Preparar documentación, organizar archivos y realizar otras tareas de apoyo al equipo de auditoría.

- Colaborar con el equipo de auditoría: Aportar ideas, realizar investigaciones y brindar apoyo técnico al equipo de auditoría.

- Aprender sobre el proceso de auditoría: Observar y comprender los métodos, las técnicas y los estándares utilizados en la auditoría.

Es importante destacar que un auditor de hecho en apariencia no debe participar en la toma de decisiones, la emisión de juicios o la elaboración de conclusiones. Su rol se limita a la observación, el aprendizaje y el apoyo al equipo de auditoría principal.

Diferencias entre un Auditor de Hecho en Apariencia y un Auditor Certificado

Es fundamental comprender las diferencias clave entre un auditor de hecho en apariencia y un auditor certificado. La principal diferencia radica en la autorización legal y profesional para realizar auditorías.

Un auditor certificado cuenta con la formación, la experiencia y la licencia para realizar auditorías de forma independiente y emitir juicios profesionales. Tiene la responsabilidad de realizar la auditoría de acuerdo con los estándares profesionales y las normas legales.

Un auditor de hecho en apariencia, por otro lado, no tiene la autorización legal o profesional para realizar auditorías. Su participación se limita a la observación, el aprendizaje y el apoyo al equipo de auditoría principal. No tiene la facultad de emitir juicios, realizar hallazgos o firmar el informe final.

En la siguiente tabla se resumen las diferencias clave entre ambos roles:

| Característica | Auditor de Hecho en Apariencia | Auditor Certificado |

|---|---|---|

| Autorización legal y profesional | No | Sí |

| Responsabilidad por la auditoría | No | Sí |

| Facultad para emitir juicios | No | Sí |

| Facultad para realizar hallazgos | No | Sí |

| Facultad para firmar el informe final | No | Sí |

Importancia del Rol del Auditor de Hecho en Apariencia

A pesar de que no tienen la misma autoridad que un auditor certificado, los auditores de hecho en apariencia juegan un papel importante en el proceso de auditoría. Su presencia puede:

- Mejorar la eficiencia del equipo de auditoría: Al realizar tareas administrativas y brindar apoyo técnico, los auditores de hecho en apariencia liberan al equipo de auditoría principal para que se concentre en las tareas más complejas.

- Aumentar la calidad de la auditoría: Al actuar como un segundo par de ojos, los auditores de hecho en apariencia pueden ayudar a identificar errores y omisiones en el trabajo del equipo de auditoría.

- Fomentar el aprendizaje y el desarrollo profesional: Brindar experiencia práctica a estudiantes y empleados en formación para que puedan desarrollar las habilidades y los conocimientos necesarios para convertirse en auditores certificados.

- Mejorar la transparencia y la confianza: Permitir a miembros del equipo de la empresa auditada observar el proceso de auditoría puede aumentar la transparencia y la confianza en el proceso.

Consultas Habituales sobre Auditores de Hecho en Apariencia

¿Es legal tener un auditor de hecho en apariencia?

Sí, es legal tener un auditor de hecho en apariencia siempre y cuando no se le otorgue la autoridad legal o profesional para realizar auditorías. El auditor de hecho en apariencia debe estar claramente identificado como tal y su rol debe ser definido en el plan de auditoría.

¿Qué responsabilidades tiene un auditor de hecho en apariencia?

Un auditor de hecho en apariencia no tiene responsabilidades legales o profesionales por la auditoría. Su responsabilidad se limita a cumplir con las instrucciones del equipo de auditoría principal y a mantener la confidencialidad de la información a la que tenga acceso.

¿Puede un auditor de hecho en apariencia emitir un juicio profesional?

No, un auditor de hecho en apariencia no puede emitir un juicio profesional. Su rol se limita a la observación, el aprendizaje y el apoyo al equipo de auditoría principal.

¿Puede un auditor de hecho en apariencia firmar el informe final?

No, un auditor de hecho en apariencia no puede firmar el informe final. El informe final debe ser firmado por un auditor certificado que tenga la autorización legal y profesional para realizar auditorías.

¿Qué pasa si un auditor de hecho en apariencia realiza un hallazgo importante?

Si un auditor de hecho en apariencia realiza un hallazgo importante, debe informarlo al equipo de auditoría principal. El equipo de auditoría principal será responsable de investigar el hallazgo y de tomar las medidas apropiadas.

El auditor de hecho en apariencia es un rol importante en el proceso de auditoría. Su presencia puede mejorar la eficiencia, la calidad y la transparencia del proceso. Es fundamental comprender las diferencias entre un auditor de hecho en apariencia y un auditor certificado para evitar confusiones y asegurar que la auditoría se realice de forma ética y profesional.

Artículos Relacionados