La auditoría es un proceso fundamental para garantizar la integridad y la fiabilidad de la información financiera de una empresa. Los auditores desempeñan un papel crucial en la evaluación de los riesgos que pueden afectar la exactitud de los estados financieros. Uno de los aspectos más importantes de este proceso es la evaluación del riesgo de control. Este artículo profundiza en la importancia de esta evaluación, cómo se lleva a cabo y su impacto en el proceso de auditoría.

- ¿Por qué los Auditores Evalúan el Riesgo de Control?

- ¿Cómo Evalúan los Auditores el Riesgo de Control?

- Impacto de la Evaluación del Riesgo de Control en la Auditoría

- Consultas Habituales

- ¿Qué sucede si los auditores encuentran deficiencias en los controles internos?

- ¿Cómo se relaciona el riesgo de control con el riesgo inherente?

- ¿Es necesario que los auditores evalúen el riesgo de control en todas las auditorías?

- ¿Cómo se pueden mejorar los controles internos?

- ¿Qué recursos están disponibles para ayudar a las empresas a mejorar sus controles internos?

¿Por qué los Auditores Evalúan el Riesgo de Control?

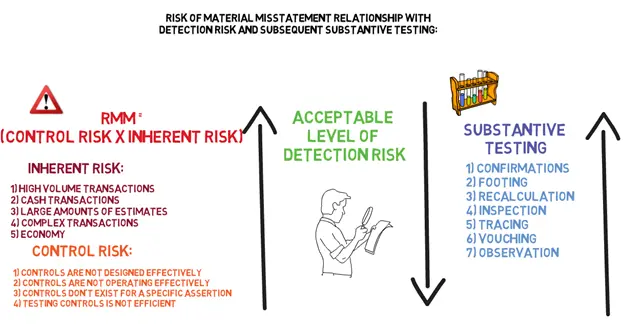

Los auditores evalúan el riesgo de control porque es un componente clave para determinar el riesgo de auditoría general. El riesgo de auditoría se refiere a la posibilidad de que los estados financieros contengan errores materiales que no sean detectados por los auditores. Este riesgo se compone de dos factores principales:

- Riesgo inherente: La susceptibilidad de las cuentas a errores materiales, independientemente de los controles internos. Por ejemplo, las empresas que operan en industrias altamente reguladas o con transacciones complejas tienen un riesgo inherente más alto.

- Riesgo de control: La probabilidad de que los controles internos de una empresa no detecten o corrijan errores materiales. Si los controles internos son débiles, aumenta el riesgo de que los errores se filtren a los estados financieros.

En esencia, los auditores evalúan el riesgo de control para determinar la eficacia de los controles internos de una empresa y, por lo tanto, el riesgo de que los errores materiales no sean detectados. Si los controles internos son fuertes, el riesgo de control es bajo, lo que permite a los auditores reducir el alcance de sus pruebas de auditoría. Por el contrario, si los controles internos son débiles, el riesgo de control es alto, lo que exige que los auditores realicen pruebas de auditoría más extensas.

¿Cómo Evalúan los Auditores el Riesgo de Control?

La evaluación del riesgo de control implica un proceso sistemático que comienza con la comprensión del entorno de control de la empresa. Los auditores buscan información sobre:

- Entorno de control: La cultura de control y ética de la empresa, la integridad y competencia de su personal, la participación del consejo de administración en la supervisión financiera y el compromiso de la dirección con el control interno.

- Evaluación de riesgos: Cómo la empresa identifica y analiza los riesgos que pueden afectar sus estados financieros. Esto incluye la identificación de los riesgos inherentes y la evaluación de su probabilidad e impacto.

- Actividades de control: Las políticas y procedimientos específicos que la empresa utiliza para mitigar los riesgos identificados. Estos controles pueden ser preventivos, detectivos o correctivos.

- Información y comunicación: Cómo la empresa recopila, procesa y comunica información financiera relevante a los responsables de la toma de decisiones. Esto incluye la calidad de la información financiera, la frecuencia de las comunicaciones y la eficacia de los canales de comunicación.

- Monitoreo de controles: Cómo la empresa supervisa la eficacia de sus controles internos y realiza ajustes según sea necesario. Esto incluye la evaluación de la eficacia de los controles, la investigación de las deficiencias y la toma de medidas correctivas.

Los auditores utilizan varias técnicas para evaluar el riesgo de control, incluyendo:

- Entrevistas con el personal: Los auditores hablan con los empleados de la empresa para comprender sus roles, responsabilidades y cómo se implementan los controles internos.

- Revisión de la documentación: Los auditores examinan la documentación relevante, como políticas y procedimientos, manuales de control interno, registros de transacciones y actas de reuniones.

- Observación de las operaciones: Los auditores observan las operaciones de la empresa para verificar si los controles se están aplicando como se documenta.

- Pruebas de control: Los auditores realizan pruebas de control para evaluar la eficacia de los controles específicos. Esto puede incluir la selección de una muestra de transacciones y la verificación de si los controles se aplicaron correctamente.

Ejemplo de Evaluación del Riesgo de Control

Imagine una empresa que fabrica productos electrónicos. Los auditores pueden evaluar el riesgo de control relacionado con el inventario de la empresa de la siguiente manera:

- Entorno de control: Los auditores evalúan la cultura de control interno de la empresa, su política de inventario y la capacitación que reciben los empleados sobre el manejo del inventario.

- Evaluación de riesgos: Los auditores identifican los riesgos relacionados con el inventario, como robo, obsolescencia, daños y errores de conteo.

- Actividades de control: Los auditores examinan los controles internos implementados para mitigar estos riesgos, como el sistema de control de acceso, el conteo cíclico de inventario, la gestión de la obsolescencia y el seguimiento de las devoluciones.

- Información y comunicación: Los auditores verifican cómo la empresa recopila y comunica información sobre el inventario, como los informes de inventario, las listas de materiales y los registros de transacciones.

- Monitoreo de controles: Los auditores evalúan cómo la empresa supervisa la eficacia de sus controles de inventario, incluyendo la revisión de los informes de inventario, la investigación de las desviaciones y la toma de medidas correctivas.

Impacto de la Evaluación del Riesgo de Control en la Auditoría

La evaluación del riesgo de control tiene un impacto significativo en el proceso de auditoría. Permite a los auditores:

- Planificar la auditoría de manera más efectiva: La evaluación del riesgo de control ayuda a los auditores a identificar las áreas de mayor riesgo y a concentrar sus esfuerzos de auditoría en esas áreas.

- Diseñar procedimientos de auditoría más relevantes: La evaluación del riesgo de control permite a los auditores diseñar procedimientos de auditoría que sean específicos para los riesgos identificados. Por ejemplo, si los auditores determinan que el riesgo de control relacionado con el inventario es alto, pueden realizar pruebas de control más extensas.

- Reducir el alcance de las pruebas de auditoría: Si los auditores determinan que el riesgo de control es bajo, pueden reducir el alcance de sus pruebas de auditoría, lo que puede resultar en una auditoría más eficiente y económica.

- Identificar las áreas de mejora del control interno: La evaluación del riesgo de control puede ayudar a los auditores a identificar las áreas donde los controles internos son débiles y a recomendar mejoras para fortalecerlos.

La evaluación del riesgo de control es un componente esencial del proceso de auditoría. Permite a los auditores comprender la eficacia de los controles internos de una empresa y, por lo tanto, el riesgo de que los errores materiales no sean detectados. La evaluación del riesgo de control ayuda a los auditores a planificar la auditoría de manera más efectiva, diseñar procedimientos de auditoría más relevantes y reducir el alcance de las pruebas de auditoría. Es un proceso crucial para garantizar la integridad y la fiabilidad de la información financiera de una empresa.

Consultas Habituales

¿Qué sucede si los auditores encuentran deficiencias en los controles internos?

Si los auditores encuentran deficiencias en los controles internos, deben evaluar su impacto en el riesgo de auditoría general. Si el impacto es significativo, los auditores pueden recomendar mejoras en los controles internos, ampliar el alcance de las pruebas de auditoría o emitir una opinión calificada en los estados financieros.

¿Cómo se relaciona el riesgo de control con el riesgo inherente?

El riesgo de control y el riesgo inherente están estrechamente relacionados. El riesgo inherente es la susceptibilidad de las cuentas a errores materiales, independientemente de los controles internos. El riesgo de control es la probabilidad de que los controles internos no detecten o corrijan esos errores. Ambos factores se consideran al determinar el riesgo de auditoría general.

¿Es necesario que los auditores evalúen el riesgo de control en todas las auditorías?

Sí, los auditores deben evaluar el riesgo de control en todas las auditorías. Es un paso esencial para determinar el riesgo de auditoría general y para planificar y ejecutar la auditoría de manera efectiva.

¿Cómo se pueden mejorar los controles internos?

Hay muchas maneras de mejorar los controles internos. Algunas sugerencias incluyen:

- Implementar políticas y procedimientos claros: Las políticas y procedimientos claros y concisos ayudan a garantizar que los empleados comprendan sus responsabilidades y cómo llevar a cabo su trabajo.

- Separación de funciones: La separación de funciones ayuda a reducir el riesgo de fraude y errores. Por ejemplo, la persona que autoriza las transacciones no debe ser la misma que la que las registra.

- Control de acceso: El control de acceso limita el acceso a la información y los recursos a las personas autorizadas. Esto ayuda a prevenir el acceso no autorizado y el fraude.

- Monitoreo regular: El monitoreo regular de los controles internos ayuda a garantizar que sean efectivos y que se estén aplicando correctamente.

¿Qué recursos están disponibles para ayudar a las empresas a mejorar sus controles internos?

Hay muchos recursos disponibles para ayudar a las empresas a mejorar sus controles internos, incluyendo:

- Organizaciones profesionales: Organizaciones como el Instituto de Auditores Internos (IIA) ofrecen recursos y capacitación sobre control interno.

- Software de gestión de riesgos: El software de gestión de riesgos puede ayudar a las empresas a identificar, evaluar y controlar los riesgos.

- Consultores: Los consultores pueden ayudar a las empresas a desarrollar e implementar programas de control interno efectivos.

La evaluación del riesgo de control es una parte fundamental del proceso de auditoría y es esencial para garantizar la integridad y la fiabilidad de la información financiera de una empresa. Al comprender la importancia de esta evaluación y cómo se lleva a cabo, las empresas pueden trabajar para mejorar sus controles internos y reducir el riesgo de errores materiales en sus estados financieros.

Artículos Relacionados