En un entorno donde la confianza en las instituciones es crucial, la figura del Auditor General de la Nación emerge como un pilar fundamental para garantizar la transparencia y la correcta gestión de los recursos públicos. Su rol es complejo y estratégico, pues se encarga de auditar las cuentas del Estado, asegurando que los fondos se utilicen de manera eficiente, eficaz y transparente, en beneficio de la sociedad. Este artículo explorará en detalle las atribuciones y deberes del Auditor General de la Nación, desentrañando la importancia de su labor en la construcción de un sistema fiscal sólido y confiable.

- El Auditor General de la Nación: Un Vigía de la Hacienda Pública

- Deberes del Auditor General de la Nación: Un Compromiso con la Transparencia

- Consultas Habituales sobre el Auditor General de la Nación

- ¿Cómo se elige al Auditor General de la Nación?

- ¿Cuáles son las principales herramientas que utiliza el Auditor General de la Nación para realizar sus auditorías?

- ¿Cómo se garantiza la independencia del Auditor General de la Nación?

- ¿Qué sucede si el Auditor General de la Nación detecta irregularidades en la gestión financiera del Estado?

- ¿Cuáles son los principales desafíos que enfrenta el Auditor General de la Nación en el ejercicio de sus funciones?

- Un Sistema de Control Interno Sólido

El Auditor General de la Nación: Un Vigía de la Hacienda Pública

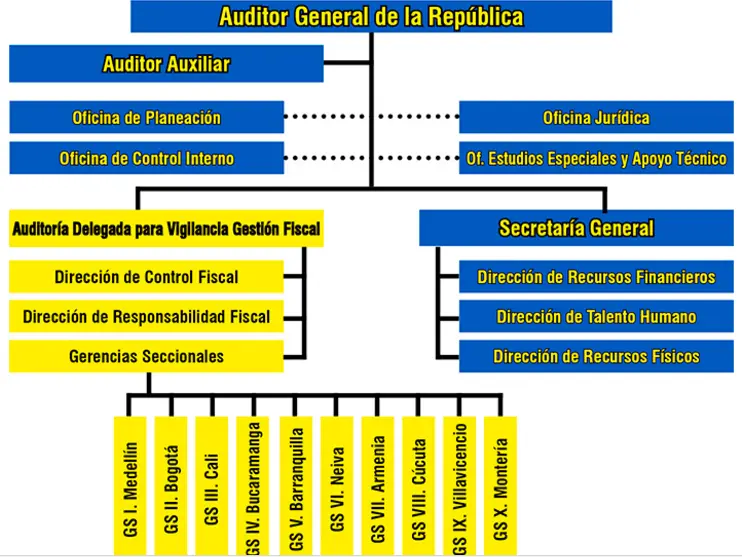

El Auditor General de la Nación es un funcionario independiente, nombrado por el poder legislativo, con la responsabilidad de auditar las cuentas del Estado. Su función principal es garantizar que los recursos públicos se utilicen con responsabilidad, eficiencia y transparencia, evitando la corrupción y el mal uso de los fondos. Su trabajo se basa en la aplicación de principios de auditoría, normas y estándares internacionales, lo que le permite emitir informes objetivos y transparentes sobre la gestión financiera del Estado.

La independencia del Auditor General de la Nación es fundamental para su correcto funcionamiento. No está sujeto a la influencia del poder ejecutivo, lo que le permite actuar con libertad y objetividad en la realización de sus auditorías. Esta independencia le permite emitir informes críticos y recomendaciones sin temor a represalias, asegurando la transparencia y la rendición de cuentas.

Atribuciones del Auditor General de la Nación: Un Enfoque Integral

Las atribuciones del Auditor General de la Nación son amplias y abarcan diferentes aspectos de la gestión financiera del Estado. Entre sus principales funciones se encuentran:

- Auditar las cuentas del Estado: El Auditor General de la Nación realiza auditorías a las cuentas del Estado, incluyendo los organismos públicos, las empresas estatales y las entidades descentralizadas. Estas auditorías abarcan todos los aspectos de la gestión financiera, desde la recaudación de impuestos hasta el gasto público.

- Evaluar la eficiencia y eficacia de la gestión pública: El Auditor General de la Nación no solo se limita a auditar las cuentas, sino que también evalúa la eficiencia y eficacia de la gestión pública. Esto implica analizar si los recursos públicos se utilizan de manera óptima para alcanzar los objetivos establecidos.

- Detectar y prevenir la corrupción: El Auditor General de la Nación tiene un papel crucial en la lucha contra la corrupción. Sus auditorías buscan identificar posibles casos de corrupción, fraudes y malversación de fondos públicos.

- Emitir informes públicos sobre los resultados de las auditorías: El Auditor General de la Nación debe publicar informes públicos sobre los resultados de sus auditorías, incluyendo las irregularidades detectadas y las recomendaciones para mejorar la gestión financiera del Estado.

- Colaborar con otros organismos de control: El Auditor General de la Nación colabora con otros organismos de control, como la Contraloría General de la República, para fortalecer el sistema de control interno del Estado.

Deberes del Auditor General de la Nación: Un Compromiso con la Transparencia

El Auditor General de la Nación tiene el deber de actuar con ética, profesionalismo e independencia en el desempeño de sus funciones. Entre sus principales deberes se encuentran:

- Actuar con objetividad e imparcialidad: El Auditor General de la Nación debe realizar sus auditorías con objetividad e imparcialidad, sin influencias externas que puedan afectar su juicio.

- Mantener la confidencialidad de la información: El Auditor General de la Nación tiene acceso a información confidencial durante sus auditorías. Por ello, debe mantener la confidencialidad de la información, solo revelándola en los casos legalmente permitidos.

- Cumplir con las normas y estándares de auditoría: El Auditor General de la Nación debe aplicar las normas y estándares de auditoría internacionales, garantizando la calidad y la fiabilidad de sus informes.

- Promover la transparencia y la rendición de cuentas: El Auditor General de la Nación tiene el deber de promover la transparencia y la rendición de cuentas en la gestión pública.

- Colaborar con otros organismos de control: El Auditor General de la Nación debe colaborar con otros organismos de control para fortalecer el sistema de control interno del Estado.

La Importancia del Auditor General de la Nación: Un Pilar para la Democracia

La figura del Auditor General de la Nación es fundamental para la democracia y el buen funcionamiento del Estado. Su labor garantiza la transparencia, la rendición de cuentas y la eficiencia en la gestión de los recursos públicos. Un sistema de control interno fuerte, con un Auditor General de la Nación independiente y efectivo, es esencial para prevenir la corrupción, el mal uso de los fondos públicos y para construir un Estado más transparente y confiable.

Consultas Habituales sobre el Auditor General de la Nación

¿Cómo se elige al Auditor General de la Nación?

El Auditor General de la Nación es elegido por el poder legislativo, generalmente por medio de un proceso de selección transparente y competitivo. La elección del Auditor General de la Nación debe ser independiente del poder ejecutivo, garantizando la independencia del órgano de control.

¿Cuáles son las principales herramientas que utiliza el Auditor General de la Nación para realizar sus auditorías?

El Auditor General de la Nación utiliza una variedad de herramientas para realizar sus auditorías, incluyendo:

- Revisión de documentos: El Auditor General de la Nación revisa documentos contables, presupuestarios y de gestión para verificar la exactitud y la consistencia de la información.

- Entrevistas: El Auditor General de la Nación realiza entrevistas con funcionarios públicos para obtener información adicional y verificar la veracidad de la información.

- Inspecciones: El Auditor General de la Nación puede realizar inspecciones en las oficinas de los organismos públicos para verificar la existencia de activos y la correcta aplicación de los procedimientos.

- Análisis de datos: El Auditor General de la Nación utiliza técnicas de análisis de datos para identificar patrones y tendencias en la gestión financiera del Estado.

¿Cómo se garantiza la independencia del Auditor General de la Nación?

La independencia del Auditor General de la Nación se garantiza a través de diferentes mecanismos, incluyendo:

- Elección por el poder legislativo: El Auditor General de la Nación es elegido por el poder legislativo, lo que le otorga independencia del poder ejecutivo.

- Mandato fijo: El Auditor General de la Nación tiene un mandato fijo, lo que le permite actuar con libertad y sin temor a represalias.

- Presupuesto propio: El Auditor General de la Nación tiene un presupuesto propio, lo que le permite operar de forma independiente del poder ejecutivo.

¿Qué sucede si el Auditor General de la Nación detecta irregularidades en la gestión financiera del Estado?

Si el Auditor General de la Nación detecta irregularidades en la gestión financiera del Estado, debe emitir un informe público sobre los resultados de su auditoría. Este informe debe incluir las irregularidades detectadas, las recomendaciones para corregirlas y las posibles sanciones que se puedan aplicar a los responsables.

¿Cuáles son los principales desafíos que enfrenta el Auditor General de la Nación en el ejercicio de sus funciones?

El Auditor General de la Nación enfrenta diferentes desafíos en el ejercicio de sus funciones, incluyendo:

- Resistencia al control: Algunos funcionarios públicos pueden resistirse al control del Auditor General de la Nación, tratando de ocultar información o de obstaculizar la realización de las auditorías.

- Falta de recursos: El Auditor General de la Nación puede enfrentar dificultades para obtener los recursos necesarios para realizar sus auditorías de manera efectiva.

- Falta de personal especializado: El Auditor General de la Nación puede enfrentar dificultades para contratar personal especializado en auditoría, lo que limita su capacidad para realizar auditorías de alta calidad.

Un Sistema de Control Interno Sólido

El Auditor General de la Nación es un elemento crucial en el sistema de control interno del Estado. Su labor de auditar las cuentas del Estado, detectar irregularidades y promover la transparencia es esencial para garantizar la eficiencia, la eficacia y la honestidad en la gestión de los recursos públicos. Un Auditor General de la Nación independiente, con los recursos necesarios y el apoyo del poder legislativo, es un pilar fundamental para la construcción de un Estado más transparente y confiable, donde los ciudadanos puedan confiar en que sus impuestos se utilizan de manera responsable y eficiente.

Artículos Relacionados