En el entorno de las finanzas y la contabilidad, la fecha del dictamen del auditor es un elemento crucial que marca el final de un proceso exhaustivo de revisión y análisis de las cuentas anuales de una empresa. Este documento, emitido por un auditor independiente, ofrece una opinión profesional sobre la fiabilidad y la veracidad de la información financiera presentada. La fecha del dictamen no es un dato arbitrario, sino que tiene un significado preciso que refleja el punto final del trabajo del auditor y el inicio de un nuevo ciclo para la empresa.

¿Qué es la Fecha del Dictamen del Auditor?

La fecha del dictamen del auditor, también conocida como fecha de emisión del informe de auditoría, es la fecha en la que el auditor completa su trabajo y emite su opinión profesional sobre las cuentas anuales de la empresa. Esta fecha marca el fin de la auditoría y es un componente esencial del informe de auditoría. Su importancia radica en que establece un punto de referencia temporal para la información financiera auditada.

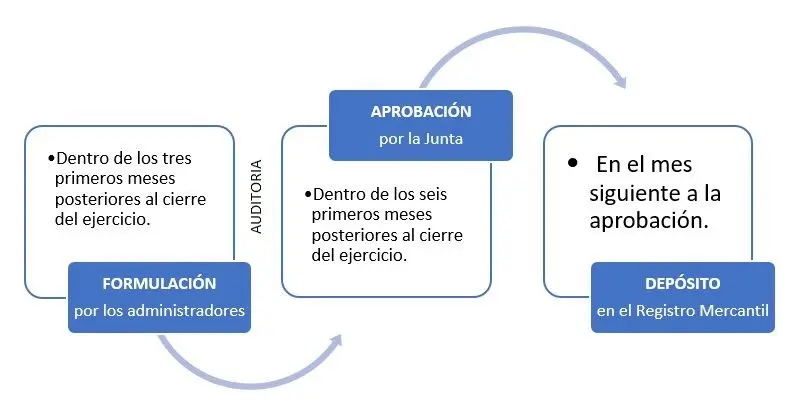

Para comprender la importancia de la fecha del dictamen, es necesario contextualizarla dentro del marco legal y normativo que rige las cuentas anuales. El proceso de formulación, aprobación y depósito de las cuentas anuales está sujeto a un calendario específico, y la fecha del dictamen del auditor se integra dentro de este cronograma.

Importancia de la Fecha del Dictamen

La fecha del dictamen del auditor es fundamental por varias razones:

- Validez de la Opinión: La fecha del dictamen indica el momento en el que la opinión del auditor se basa en la información financiera disponible. Cualquier cambio o ajuste significativo en las cuentas anuales después de esta fecha podría afectar la validez de la opinión.

- Cumplimiento Legal: En muchos países, la ley establece plazos específicos para la presentación de las cuentas anuales auditadas. La fecha del dictamen juega un papel crucial para garantizar que la empresa cumple con estos plazos legales.

- Transparencia y Confianza: La fecha del dictamen aporta transparencia al proceso de auditoría, permitiendo a los usuarios de las cuentas anuales, como inversores, acreedores y reguladores, comprender cuándo se realizó la revisión y qué información se incluyó en la opinión del auditor.

Cómo se Determina la Fecha del Dictamen

La determinación de la fecha del dictamen del auditor no es un proceso arbitrario. Se basa en una serie de factores, incluyendo:

- Finalización de los Trabajos de Auditoría: El auditor debe completar todos los procedimientos de auditoría necesarios para formar una opinión sobre las cuentas anuales antes de emitir su informe. Esto incluye la revisión de los registros contables, la obtención de evidencia suficiente y adecuada y la evaluación de los riesgos contables.

- Cumplimiento Legal: La legislación establece plazos específicos para la emisión del informe de auditoría. El auditor debe cumplir con estos plazos para garantizar que la empresa cumple con sus obligaciones legales.

- Acuerdo con la Empresa: La fecha del dictamen también puede estar influenciada por un acuerdo entre el auditor y la empresa auditada. Este acuerdo puede establecer un plazo específico para la emisión del informe.

Factores que Pueden Afectar la Fecha del Dictamen

Existen varios factores que pueden afectar la fecha del dictamen del auditor:

- Complejidad de la Auditoría: Una auditoría más compleja, con un mayor volumen de transacciones o mayor riesgo contable, puede requerir más tiempo para completarse. Esto puede retrasar la fecha del dictamen.

- Disponibilidad de Información: La disponibilidad oportuna de la información financiera por parte de la empresa es crucial para el trabajo del auditor. Si la empresa se retrasa en la entrega de información, esto puede afectar la fecha del dictamen.

- Limitaciones al Alcance: Si el auditor encuentra limitaciones al alcance de la auditoría, por ejemplo, debido a la falta de acceso a información o a restricciones impuestas por la empresa, esto puede retrasar la emisión del informe y afectar la fecha del dictamen.

- Ajustes Contables: Si se identifican ajustes contables significativos durante la auditoría, esto puede requerir tiempo adicional para su análisis y resolución. Esto puede retrasar la fecha del dictamen.

Fecha del Dictamen vs. Fecha de Cierre del Ejercicio

Es importante distinguir entre la fecha del dictamen del auditor y la fecha de cierre del ejercicio. La fecha de cierre del ejercicio es la fecha hasta la cual se contabilizan las operaciones de la empresa en un periodo determinado. La fecha del dictamen, por otro lado, es la fecha en la que el auditor emite su opinión sobre las cuentas anuales, que pueden incluir información posterior a la fecha de cierre del ejercicio.

Ejemplo de Fecha del Dictamen

Supongamos que una empresa tiene un ejercicio fiscal que va del 1 de enero al 31 de diciembre. La fecha de cierre del ejercicio sería el 31 de diciembre. La fecha del dictamen del auditor podría ser el 31 de marzo del año siguiente. Esto significa que el auditor ha completado su trabajo y ha emitido su opinión sobre las cuentas anuales de la empresa hasta el 31 de diciembre, aunque el informe se emitió el 31 de marzo.

¿Qué Significa la Fecha del Dictamen?

La fecha del dictamen del auditor tiene un significado preciso. Indica que el auditor ha completado su trabajo y ha emitido su opinión profesional sobre las cuentas anuales hasta esa fecha. La información financiera presentada en las cuentas anuales está sujeta a la opinión del auditor hasta la fecha del dictamen. Cualquier cambio o ajuste significativo en las cuentas anuales después de esta fecha podría afectar la validez de la opinión del auditor.

Consultas Habituales

¿Cuándo se emite el dictamen del auditor?

La fecha del dictamen del auditor se determina en función de la finalización de los trabajos de auditoría, el cumplimiento de los plazos legales y el acuerdo entre el auditor y la empresa auditada. Generalmente, se emite después de la fecha de cierre del ejercicio, pero puede variar según las circunstancias.

¿Qué sucede si la fecha del dictamen es posterior a la fecha de cierre del ejercicio?

Si la fecha del dictamen es posterior a la fecha de cierre del ejercicio, significa que el auditor ha incluido información posterior a la fecha de cierre en su opinión. Esto es común y se considera aceptable, siempre y cuando la información posterior sea material y relevante para la comprensión de las cuentas anuales.

¿Qué pasa si el auditor no puede emitir un dictamen a tiempo?

Si el auditor no puede emitir un dictamen a tiempo, puede haber varias razones, como la falta de acceso a información, limitaciones al alcance o la necesidad de realizar ajustes contables adicionales. En estos casos, el auditor puede emitir un informe con salvedades o una opinión negativa.

¿Es importante la fecha del dictamen para los inversores?

Sí, la fecha del dictamen es importante para los inversores. Les permite comprender cuándo se realizó la auditoría y qué información se incluyó en la opinión del auditor. Esto les ayuda a evaluar la calidad de la información financiera y a tomar decisiones de inversión informadas.

La fecha del dictamen del auditor es un elemento clave en las cuentas anuales de una empresa. Marca el final del proceso de auditoría y establece un punto de referencia temporal para la información financiera auditada. La fecha del dictamen es importante para garantizar la validez de la opinión del auditor, el cumplimiento de las obligaciones legales y la transparencia en la presentación de información financiera. Los inversores, acreedores y otros usuarios de las cuentas anuales deben prestar atención a la fecha del dictamen para comprender cuándo se realizó la auditoría y qué información se incluyó en la opinión del auditor.

Artículos Relacionados