En el ámbito fiscal peruano, la Ley de Impuesto a la Renta (LIRTA) establece un marco legal para la tributación de las personas naturales y jurídicas. Uno de los aspectos clave que se encuentran bajo constante fiscalización por parte de la Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT) son los incrementos patrimoniales no justificados. Estos se refieren a aumentos en el patrimonio de una persona que no pueden ser explicados por ingresos declarados o por otras fuentes lícitas. En este artículo, exploraremos en profundidad este concepto, analizaremos las consideraciones que se deben tener en cuenta para sustentar los ingresos obtenidos, y examinaremos algunos casos prácticos que ilustran la aplicación de la normativa.

- Cómo se calcula el incremento patrimonial no justificado")

Incrementos patrimoniales no justificados: Un concepto esencial

La LIRTA define los incrementos patrimoniales no justificados como aquellos que no pueden ser explicados por los ingresos declarados por el contribuyente. En otras palabras, si una persona experimenta un aumento significativo en su patrimonio, pero no puede demostrar la procedencia legal de esos fondos, la SUNAT puede presumir que se trata de un ingreso no declarado y, por lo tanto, sujeto a tributación.

Para determinar si existe un incremento patrimonial no justificado, la SUNAT realiza una comparación entre el patrimonio del contribuyente al inicio y al final de un período determinado. Si se detecta un aumento significativo que no se corresponde con los ingresos declarados, se inicia una investigación para determinar la procedencia de los fondos.

¿Cómo se calcula el incremento patrimonial no justificado?

El cálculo del incremento patrimonial no justificado se basa en la comparación entre el patrimonio del contribuyente al inicio y al final de un período determinado. Este período puede ser un año fiscal o un período más corto, según la naturaleza de la investigación. El patrimonio del contribuyente se compone de todos sus bienes, derechos y acciones, menos sus deudas y obligaciones.

Para realizar el cálculo, se debe considerar lo siguiente:

- Patrimonio inicial: Valor de los bienes, derechos y acciones del contribuyente al inicio del período.

- Patrimonio final: Valor de los bienes, derechos y acciones del contribuyente al final del período.

- Ingresos declarados: Total de ingresos declarados por el contribuyente durante el período.

- Gastos deducibles: Gastos que se pueden deducir de los ingresos declarados.

El incremento patrimonial no justificado se calcula de la siguiente manera:

Incremento patrimonial no justificado = (Patrimonio final - Patrimonio inicial) - (Ingresos declarados - Gastos deducibles)

Si el resultado de esta ecuación es positivo, se considera que existe un incremento patrimonial no justificado. La SUNAT puede iniciar una investigación para determinar la procedencia de los fondos y, en caso de que se compruebe que se trata de ingresos no declarados, se aplicarán las sanciones correspondientes.

- Qué es un incremento patrimonial no justificado")

Casos prácticos: Ejemplos de incrementos patrimoniales

Veamos algunos casos prácticos que ilustran la aplicación de la normativa sobre incrementos patrimoniales no justificados:

Caso 1: La Sra. Denisse y las remesas del exterior

La Sra. Denisse recibe una pensión de jubilación y remesas del exterior de su hija. Para sustentar estos ingresos, debe presentar:

- Boletas de pago por pensión de jubilación: Documentos que acrediten el pago de la pensión.

- Documentos de las remesas: Estados de cuenta que muestren las transferencias de fondos desde el exterior, así como la declaración jurada de su hija ante el consulado peruano.

En este caso, la Sra. Denisse debe demostrar la procedencia legal de las remesas del exterior. La SUNAT puede solicitar información adicional para verificar la autenticidad de los documentos y la identidad de la persona que realiza las remesas.

Caso 2: Daniel y las transferencias de su padre

Daniel recibe ingresos mensuales de su padre para cubrir sus gastos universitarios. Para sustentar estos ingresos, debe presentar:

- Estados de cuenta: Documentos que muestren las transferencias de fondos desde la cuenta de su padre.

- Carta de compromiso de manutención: Un documento legal que acredite el compromiso de su padre de cubrir sus gastos hasta la culminación de sus estudios universitarios.

- Acreditación de pagos universitarios: Documentos que demuestren el pago de la pensión universitaria.

- Contrato de alquiler: Un documento que acredite el pago del alquiler del departamento.

En este caso, la SUNAT puede solicitar información adicional para verificar la autenticidad de los documentos y la identidad del padre de Daniel. También puede investigar la procedencia de los fondos transferidos por el padre.

Caso 3: El Sr. Camilo y la administración del edificio

El Sr. Camilo administra un edificio y recibe fondos de los propietarios para cubrir los gastos comunes. Para sustentar estos ingresos, debe presentar:

- Estados de cuenta: Documentos que muestren las transferencias de fondos desde las cuentas de los propietarios.

- Comprobantes de pago: Documentos que acrediten los servicios cancelados para el edificio.

- Contratos y recibos por mantenimiento: Documentos que acrediten los servicios de mantenimiento contratados para el edificio.

En este caso, la SUNAT puede solicitar información adicional para verificar la autenticidad de los documentos y la identidad de los propietarios. También puede investigar la procedencia de los fondos recibidos por el Sr. Camilo.

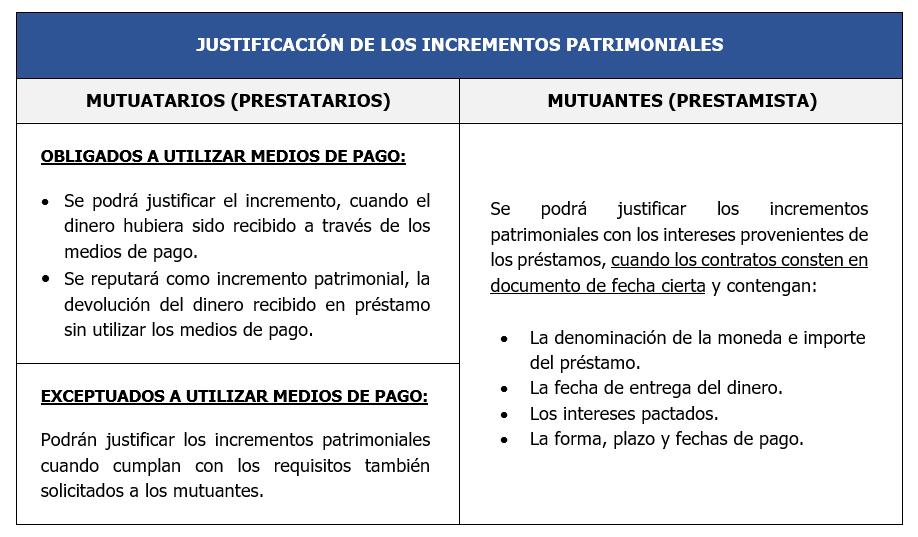

Caso 4: Sophia y el préstamo de un familiar

Sophia recibe un préstamo de un familiar para cubrir los gastos de su maestría. Para sustentar este ingreso, debe presentar:

- Contrato de préstamo: Un documento legal que acredite las condiciones del préstamo, número de cuotas, importe, medios de pago, entre otros.

- Boleta de venta por la matrícula: Un documento que acredite el pago de la matrícula de la maestría.

- Comprobantes de pago de las cuotas: Documentos que acrediten el pago de las cuotas pactadas en el contrato de préstamo.

En este caso, la SUNAT puede solicitar información adicional para verificar la autenticidad de los documentos y la identidad del familiar que realiza el préstamo. También puede investigar la procedencia de los fondos prestados.

Caso 5: Manuel Castro y la jubilación anticipada

Manuel Castro retira el 95% de su fondo de pensiones en su AFP tras cumplir los requisitos para la jubilación anticipada. Para sustentar este ingreso extraordinario, debe presentar:

- Documentos de la AFP: Documentos que acrediten el retiro del fondo de pensiones, incluyendo el certificado de jubilación anticipada.

- Estados de cuenta de la AFP: Documentos que muestren el saldo del fondo de pensiones antes y después del retiro.

En este caso, la SUNAT puede solicitar información adicional para verificar la autenticidad de los documentos y la identidad de Manuel Castro. También puede investigar la procedencia de los fondos retirados de la AFP.

Recomendaciones para prevenir la fiscalización por incrementos patrimoniales

Para evitar la fiscalización por incrementos patrimoniales no justificados, es importante que los contribuyentes tomen las siguientes medidas:

- Mantener una contabilidad adecuada: Registrar todos los ingresos y gastos de manera organizada y precisa.

- Conservar los comprobantes de pago: Guardar todos los comprobantes de pago de ingresos y gastos, como boletas de venta, facturas, recibos y estados de cuenta.

- Declarar todos los ingresos: Informar a la SUNAT sobre todos los ingresos obtenidos, incluyendo aquellos que no están sujetos a retención.

- Realizar las deducciones permitidas: Deducir de los ingresos declarados los gastos permitidos por la LIRTA.

- Mantener una cuenta bancaria separada: En el caso de ingresos por actividades comerciales o profesionales, es recomendable mantener una cuenta bancaria separada para las operaciones relacionadas con la actividad.

- Contar con un asesor fiscal: Consultar con un asesor fiscal para obtener orientación sobre las obligaciones tributarias y las mejores prácticas para evitar problemas con la SUNAT.

Consultas habituales

¿Qué pasa si no puedo justificar un incremento patrimonial?

Si no puedes justificar un incremento patrimonial, la SUNAT puede presumir que se trata de un ingreso no declarado. En este caso, se te impondrán las sanciones correspondientes, que pueden incluir el pago de impuestos atrasados, multas e incluso procesos judiciales.

¿Qué tipos de ingresos se consideran no declarados?

Los ingresos no declarados pueden incluir, entre otros:

- Ingresos por actividades comerciales o profesionales: Ingresos obtenidos por la venta de bienes o la prestación de servicios que no se han declarado a la SUNAT.

- Ingresos por alquileres: Ingresos obtenidos por el alquiler de propiedades que no se han declarado a la SUNAT.

- Ingresos por inversiones: Ingresos obtenidos por la inversión en acciones, bonos u otros instrumentos financieros que no se han declarado a la SUNAT.

- Ingresos por herencias o donaciones: Ingresos recibidos por herencia o donación que no se han declarado a la SUNAT.

¿Cómo puedo protegerme de la fiscalización por incrementos patrimoniales?

Para protegerte de la fiscalización por incrementos patrimoniales, es importante que:

- Mantengas una contabilidad adecuada.

- Conserves los comprobantes de pago.

- Declares todos los ingresos.

- Realices las deducciones permitidas.

- Mantengas una cuenta bancaria separada para las operaciones comerciales o profesionales.

- Consultes con un asesor fiscal.

¿Qué son las explotaciones unipersonales?

Las explotaciones unipersonales son una forma de organización empresarial en la que una sola persona es responsable de la gestión y el desarrollo del negocio. Se trata de una empresa individual que no se constituye como sociedad. En el Perú, las explotaciones unipersonales se rigen por el Código Civil y están sujetas a la normativa tributaria.

- Qué son explotaciones unipersonales")

¿Qué impuestos paga una SAU?

Una Sociedad Anónima Unipersonal (SAU) es una sociedad mercantil que se constituye con un solo accionista. En el Perú, las SAU están sujetas a los siguientes impuestos:

- Impuesto a la Renta (IR): Se aplica sobre las ganancias de la SAU.

- Impuesto General a las Ventas (IGV): Se aplica sobre las ventas de la SAU.

- Impuesto de Renta de Tercera Categoría: Se aplica sobre las ganancias de la SAU obtenidas por la realización de actividades comerciales o profesionales.

Es importante recordar que la normativa tributaria está en constante evolución y que es recomendable consultar con un asesor fiscal para obtener información actualizada sobre las obligaciones tributarias de las SAU.

- Qué impuestos paga una SAU")

La fiscalización de los incrementos patrimoniales no justificados es una práctica común de la SUNAT para combatir la evasión fiscal. Es fundamental que los contribuyentes comprendan las normas que rigen esta materia y tomen las medidas necesarias para evitar problemas con la administración tributaria. Mantener una contabilidad adecuada, conservar los comprobantes de pago, declarar todos los ingresos y realizar las deducciones permitidas son pasos esenciales para evitar la fiscalización por incrementos patrimoniales no justificados. Es recomendable contar con la asesoría de un profesional en materia tributaria para asegurar el cumplimiento de las obligaciones fiscales y evitar sanciones.

Artículos Relacionados