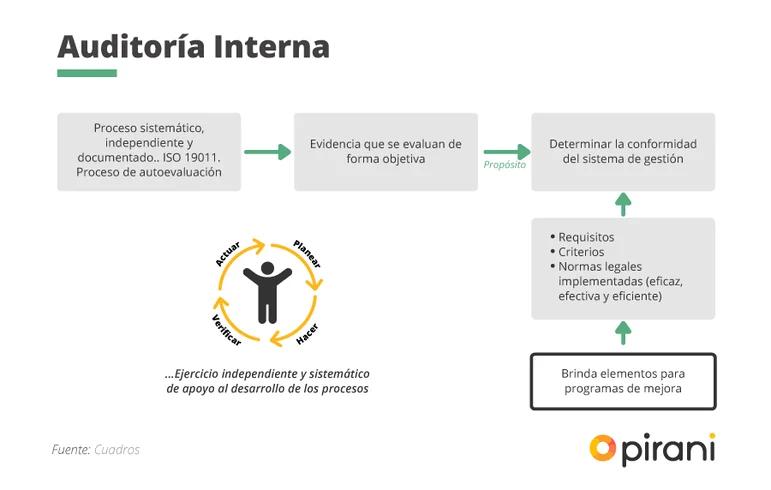

En el entorno empresarial, la auditoría juega un papel crucial para garantizar la transparencia, la integridad y la conformidad con las leyes y regulaciones. Es un proceso que implica la revisión independiente de los estados financieros, los controles internos y las operaciones de una empresa. Sin embargo, existe una regla fundamental que prohíbe que un gerente audite su propia empresa: la independencia. Esta regla se basa en la lógica de que un gerente tiene un interés personal en los resultados de la auditoría, lo que podría comprometer su objetividad e imparcialidad. En este artículo, profundizaremos en las leyes y regulaciones que regulan la auditoría y explicaremos por qué un gerente no puede auditar su propia empresa.

- ¿Qué leyes regulan la auditoría?

- ¿Dónde dice que la autoridad me puede realizar una auditoría?

- ¿Por qué un gerente no puede auditar su propia empresa?

- ¿Qué alternativas existen?

- Consultas habituales

- ¿Puede un gerente realizar una auditoría interna en su propia empresa?

- ¿Qué sucede si un gerente realiza una auditoría interna en su propia empresa y se descubren irregularidades?

- ¿Qué sanciones pueden imponerse a un gerente que audita su propia empresa?

- ¿Qué medidas pueden tomar las empresas para garantizar la independencia de la auditoría?

¿Qué leyes regulan la auditoría?

Las leyes que regulan la auditoría varían según el país y la jurisdicción. Sin embargo, en general, las principales leyes que rigen la auditoría incluyen:

- Ley Sarbanes-Oxley de 2002 (SOX) en Estados Unidos: Esta ley fue promulgada en respuesta a los escándalos financieros de Enron y WorldCom, y tiene como objetivo mejorar la calidad de la información financiera y la responsabilidad corporativa. La SOX establece requisitos estrictos para la independencia de los auditores, la calidad de los controles internos y la divulgación de información financiera.

- Reglamento General de Protección de Datos (RGPD) en la Unión Europea: El RGPD se centra en la protección de datos personales y establece requisitos para las empresas que procesan datos personales. Las auditorías de cumplimiento del RGPD pueden ser realizadas por auditores independientes para verificar que las empresas están cumpliendo con las regulaciones.

- Normas Internacionales de Auditoría (ISA): Las ISA son un conjunto de normas internacionales que proporcionan una base común para la práctica de la auditoría. Las ISA establecen principios y procedimientos para la realización de auditorías, incluida la independencia del auditor.

Estas leyes y regulaciones, junto con las normas profesionales, enfatizan la importancia de la independencia en la auditoría. La independencia es esencial para garantizar la objetividad y la credibilidad del proceso de auditoría.

¿Dónde dice que la autoridad me puede realizar una auditoría?

La autoridad para realizar una auditoría generalmente proviene de las leyes y regulaciones mencionadas anteriormente, así como de los estatutos de las empresas y los contratos con los clientes. Por ejemplo, las leyes de valores pueden requerir que las empresas que cotizan en bolsa sean auditadas por auditores independientes. Del mismo modo, los contratos con los clientes pueden incluir cláusulas que requieren auditorías periódicas.

Además de las leyes y regulaciones, los organismos de autorregulación, como el Instituto Americano de Contadores Públicos Certificados (AICPA) y el Instituto de Auditores Internos (IIA), también establecen normas y principios éticos para los auditores.

¿Por qué un gerente no puede auditar su propia empresa?

La prohibición de que un gerente audite su propia empresa se basa en varios principios clave:

Conflicto de intereses:

Un gerente tiene un interés personal en los resultados de la auditoría. Si los resultados de la auditoría son desfavorables, esto podría afectar negativamente al gerente, su reputación y su posición dentro de la empresa. Por lo tanto, existe un conflicto de intereses inherente que podría comprometer la objetividad del gerente al realizar la auditoría.

Falta de independencia:

La independencia es un principio fundamental de la auditoría. Un auditor independiente debe ser imparcial y objetivo en su evaluación de la información financiera y las operaciones de la empresa. Un gerente no puede ser independiente porque está directamente involucrado en las operaciones y la toma de decisiones de la empresa.

Riesgo de sesgo:

Un gerente podría tener un sesgo inconsciente al realizar la auditoría. Es posible que no detecte o no informe sobre errores o irregularidades que podrían ser perjudiciales para la empresa. Esto se debe a que el gerente puede estar tratando de proteger su propio trabajo o su reputación.

Falta de credibilidad:

Si un gerente audita su propia empresa, los resultados de la auditoría podrían ser percibidos como poco fiables. Los inversores, los reguladores y otros interesados podrían cuestionar la integridad y la credibilidad de la auditoría.

¿Qué alternativas existen?

Si un gerente necesita evaluar las operaciones y los estados financieros de su empresa, existen alternativas a la auditoría interna:

- Revisión interna: La revisión interna es una función independiente que proporciona una evaluación objetiva y una garantía de los controles internos, la gestión de riesgos y las operaciones de la empresa. Los revisores internos pueden ser empleados de la empresa, pero deben ser independientes de las operaciones que están revisando.

- Auditoría externa: Una auditoría externa es realizada por un auditor independiente, como una firma de contabilidad pública, que no está asociado con la empresa. Los auditores externos están obligados a cumplir con normas de independencia y ética estrictas.

- Autoevaluación: Las empresas pueden realizar autoevaluaciones de sus operaciones y controles internos. Sin embargo, estas autoevaluaciones deben ser exhaustivas y objetivas, y deben incluir una revisión independiente por parte de un tercero.

Consultas habituales

¿Puede un gerente realizar una auditoría interna en su propia empresa?

No, un gerente no puede realizar una auditoría interna en su propia empresa. La auditoría interna debe ser realizada por un revisor interno independiente que no esté involucrado en las operaciones que se están revisando.

¿Qué sucede si un gerente realiza una auditoría interna en su propia empresa y se descubren irregularidades?

Si un gerente realiza una auditoría interna en su propia empresa y se descubren irregularidades, esto podría crear un conflicto de intereses y podría comprometer la integridad de la auditoría. Se recomienda que el gerente notifique a la alta dirección o al comité de auditoría de la empresa sobre las irregularidades y que se busque asesoramiento legal independiente.

¿Qué sanciones pueden imponerse a un gerente que audita su propia empresa?

Las sanciones por auditar su propia empresa pueden variar según la jurisdicción y la gravedad de la infracción. Las posibles sanciones incluyen multas, penas de prisión, sanciones profesionales y daños por responsabilidad civil.

¿Qué medidas pueden tomar las empresas para garantizar la independencia de la auditoría?

Las empresas pueden tomar varias medidas para garantizar la independencia de la auditoría, incluyendo:

- Establecer un comité de auditoría independiente que supervise las actividades de auditoría.

- Contratar auditores externos independientes para realizar auditorías.

- Implementar políticas y procedimientos que prohíban a los gerentes auditar sus propias operaciones.

- Proporcionar capacitación a los empleados sobre la importancia de la independencia y la ética en la auditoría.

La independencia es un principio fundamental de la auditoría. Un gerente no puede auditar su propia empresa porque existe un conflicto de intereses inherente que podría comprometer la objetividad y la credibilidad del proceso de auditoría. Las leyes, las regulaciones y las normas profesionales enfatizan la importancia de la independencia en la auditoría para garantizar la transparencia, la integridad y la conformidad con las leyes y regulaciones.

Las empresas deben tomar medidas para garantizar la independencia de la auditoría, ya sea mediante la contratación de auditores externos independientes, la creación de un comité de auditoría independiente o la implementación de políticas y procedimientos que prohíban a los gerentes auditar sus propias operaciones. Esto ayudará a proteger los intereses de los inversores, los reguladores y otros interesados y a garantizar la integridad de la información financiera.

Artículos Relacionados